不支持Flash

|

|

|

|

|

06年胶价大起大落 07年季节性行情是关注重点(2)http://www.sina.com.cn 2006年12月30日 10:43 新浪财经

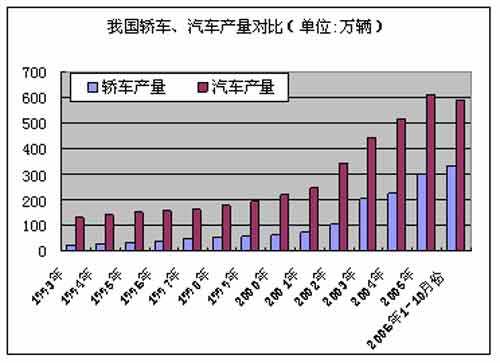

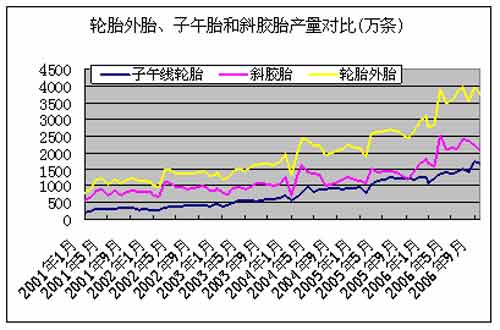

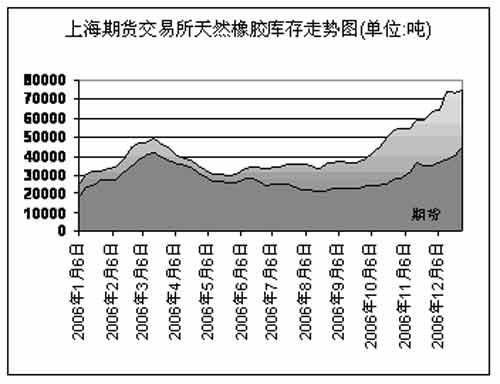

2、我国天然橡胶消费 (1)我国汽车产业进入稳定发展阶段 继2002、2003年汽车呈现“喷井式”增长之后,2004年、2005年以及今年前11个月,我国汽车产量继续保持年增长率15%以上的高速增长。据汽车工业协会最新统计数据显示,今年1―11月,汽车产销分别为659.24万辆和645.48万辆,同比增长27.92%和25.49%, 其中乘用车产销473.45万辆和461.06万辆,同比增长34.06%和30.91%;商用车产销185.79万辆和184.42万辆,同比增长14.55%和13.70%。乘用车总体增幅明显高于商用车。而乘用车中轿车的增速最快,2002年增长48.49%,2003年增长88.44%,近年一直保持两位数的增长速度。 (2)轮胎行业 我国汽车工业高速发展继续带动了轮胎行业发展,近几年轮胎产业结构调整更趋合理, 2005年子午线轮胎产量达1.48亿条,是“九五”末四倍多,子午线率超过55%,比“九五”末增加30个百分点。 最新的中国橡胶工业协会统计的数据显示:2006年前三季度,轮胎协会43家会员企业综合外胎产量1.2亿条,同比增长13.24%,其中子午胎产量7510万条,同比增长22.31%,轮胎子午化率达到63.3%。全钢载重子午胎产量2054万条,比上年同期净增569万条。 从国家政策导向以及行业利润增长的情况来看,今后子午胎的发展空间还很大,特别是随着我国经济的快速发展,人民生活水平的提高对轿车的需求在今后的发展前景甚为广阔。轿车在今后一段较长的时间内仍是汽车产业增长的亮点,这也将进一步刺激子午线轮胎的生产与消费。 除了我国汽车工业发展的带动,轮胎出口继续成为引领轮胎工业高速发展的重要因素:2005年我国出口轮胎10815万条,占轮胎总产量的40%以上,同比增长57.3%。其中子午胎出口达5000万条,占出口轮胎的50%左右。其中全钢载重子午胎轮胎出口900多万条,半钢轻载和轿车子午线轮胎出口4000多万条,均达该系列产量的1/3以上。 三、天然橡胶的流通 目前,我国内天胶进口主要存在以下几种形式:一是加工贸易方式进口,进口税率为零;二是复合胶进口,进口税率已由8%下降至5%;三是边贸方式进口,进口税率为10%;四是一般贸易进口,进口税率为20%。从我国天然橡胶进口的贸易方式来看,加工贸易进口仍占主体,今年上半年加工贸易方式进口的天然橡胶占进口总量66%。另外由于近两年天然橡胶价格大涨,复合胶进口也集聚上升,今年上半年共进口19.2万吨,同比增长65.2%。 另外,随着近几年我国轮胎行业的蓬勃发展,从东南亚三大主产国进口的天然橡胶仍占我国天胶进口总量的90%,对华的出口份额也有所调整:从海关公布的数据来看,2004年,泰国占到我国天然橡胶总进口量的半壁江山,马来西亚占24.43%,印尼占16.24%,今年上半年,我国天然胶进口主要来自泰国和马来西亚,但自印尼进口增长迅速。其中,泰国占今年上半年天然橡胶进口量的40%,马来西亚为30%,和印尼进口21.3万吨和15.3万吨,分别增长14.4%和48.6%,目前我国对印尼橡胶进口量不是太大主要是对印尼胶的质量标准了解多, 并且大多都是通过新加坡转口, 没有直接贸易。目前,印尼胶的价格优势已经凸显出来,今后,20号标胶对于国产胶的定价更具有参考意义。 12月26日,财政部宣布从2007年1月1日起,我国口天然橡胶进口实行选择税,即在20%从价税和2600元/吨从量税两者中,从低计征关税。相对于目前1900美元/吨的进口价格来看,以2600元/吨的从量税进口显然要比以20%关税计价进口便宜,这将主要影响沪胶市场,尤其是5号标胶与3号烟片的价差可能重心估计,而对目前国内的现货市场流通几乎没有影响,因为我国轮胎企业大部分生产进口天然橡胶都是通过核销或者进口复合胶,前者没有关税,后者关税仅为5%。 四、合成橡胶 作为天然橡胶的替代产品,合成橡胶一直是市场关注的焦点。我国合成橡胶表观需求量从1999年以来,以14%的年增长率增长,在全球总增量的199.4万吨中,中国就占了152.8万吨,占总增量的91.7%。 近几年,我国合成橡胶的产量逐年递增,但是仍无法满足国内消费增长的速度,约40%以上依靠从国际市场进口。进入2006年,天胶价格上涨带动顺丁、丁苯价格上扬。5月底,国内现货市场5号标胶高出高桥石化BR9000顺丁橡胶11650元/吨,两者之间的价差被极度扭曲。由于合成橡胶只能在部分领域对天然橡胶实施替代,近两年天然橡胶原料减少已经完全修改了前两年合成橡胶比天然橡胶高的比价关系。 第三部分 2007年行情展望 1、人民币升值 自去年7月人民币汇率改革以来,已升值接近3000个基点。人民币升值降低了我国天然橡胶的进口成本,从这半年人民币升值对天然橡胶的影响来看,市场已经基本消化了这一因素的影响,而放眼2007年,随着中国的贸易顺差不断扩大,且经济持续强劲增长,人民币的缓慢有序的升值趋势可能难以改变,在最近一次中国人民银行的汇率言论上,我们也不难看出,国家将维持“平稳,小幅上升”的汇率导向,目前来看,人民币升值对于橡胶市场的整体影响有限。 2、库存 从今年10月份以来,上海期货交易所天然橡胶库存量持续增加,截止12月29日,总库存量达到74765吨,其中注册仓单量45170吨,均为年度最高水平。 据了解,截止11月底,云南农垦天然橡胶的库存量为4.9万吨,海南农垦天然橡胶的库存量为2.5-3万吨,加上12月底停割期以前约3万吨产量,12月底之前,国内所有5号标胶的库存量在13-14万吨。 进入12月份以后,海南、云南两大产区共计成交20542吨标一胶,同期,上海期货交易所的总库存量增加15390吨,由此看来,这一时期农垦卖出的5号标胶大部分流向了期货交易所的库存。参考近三个月两大市场的销售均价10月份19007元/吨,11月份17619元/吨,12月份17532元/吨,平均下来这三个月流入的5号标胶的仓单成本为18400元/吨。 近两年,我国天然橡胶的年消费量超过200万吨,折月度消费量来算,一个月我国天然橡胶的消费量超过15万吨,从绝对量上来说,7万吨的库存仅够国内消费量的一半,但目前5号标胶大部分流向上海期货交易所库存形成滞销,根本原因在于价格上没有竞争优势,由于东南亚胶价前期大幅下跌,11月中下旬复合胶进口价格仅15000元/吨,近期价格上升至17500元/吨,仍比国内5号标胶低出1000元/吨以上。 总的来说,目前海南、云南两大产区都已进入停割期,在明年4月份开割以前,国内天然橡胶的消费引发贸易商和农垦的惜售心理将给胶价提供一定的支撑,一旦5号标胶与东南亚胶价之间的优势再显,库存对沪胶影响不会太大。 3、合成橡胶 为适应我国橡胶工业发展的需要,且克服原料短缺这一瓶颈的障碍,近年来,我国现有乙烯企业技术改造和中外合资大型乙烯装置的逐步建成,我国丁二烯的生产能力在今后几年将得到较大的发展。其中影响较大的是,相关部门预计,随着多个石化装置建成投产,丁苯橡胶2007年产量有望增加40万吨,因此国内丁苯橡胶的供需结构可能改变,由2006年12.28万吨的供应缺口转为2007年供大于求的局面,这将对天然橡胶价格带来负面影响。 第四部分 总结 1、2004年下半年以来,国内天然橡胶价格大幅上涨,由此导致国产5号标胶与国际胶价的联动性增强。今后,国内5号标胶参考20号标胶价格定价的意义更大; 2、合成橡胶大幅扩产,部分产能过剩将于2007年开始逐渐体现出来,对天然橡胶产业带来负面作用; 3、2006年,国内、国际天然橡胶受季节性供应影响较大,大量的资金聚焦天胶市场,导致价格波动过于剧烈,2006年天然橡胶价格的高点受投资资金的推动已经偏离正常参考区间,2007年的季节性行情的仍是市场关注的重点,预测价格高点已经没有太大意义; 4、全球天然橡胶消费的亮点来自于发展中国家,中国轮胎行业的发展是橡胶消费的业亮点。

【发表评论】

|

|||||||||||||