不支持Flash

|

|

|

|

|

06年胶价大起大落 07年季节性行情是关注重点http://www.sina.com.cn 2006年12月30日 10:43 新浪财经

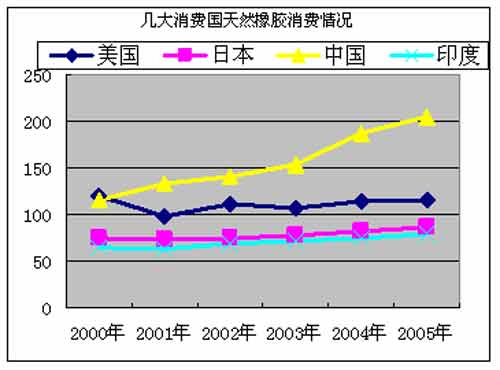

第一部分 市场回顾 一、国内市场回顾 2006年,沪胶期货市场呈现“冰火两重天”的局面,价格大起大落。自年初轻松突破2005年的历史高点后,沪胶不断创出新高,5月30日上涨至30000万/吨,随后,胶价自高位调整,11月27日达到16600元/吨,随后稳步回升,目前胶价在20000元/吨附近剧烈振荡。贯穿全年,沪胶受季节性供应的影响较大,呈现较为鲜明的波段性行情,而2006年大量资金聚集沪胶市场,为胶价运行起到了推波助澜的效果。 2006年沪胶走势主要分为以下几个阶段: 第一阶段:年初至3月中旬,初级上涨及回落 年初,沪胶市场迎来开门红后,价格轻松突破18000元/吨的关键主力位,随后出现加速上扬,春节后到达23930元/吨,这接近于当时3号烟片胶一般贸易方式进口价。此时,国内海南、云南两大产区都已进入停割,泰国南部雨季延期导致供应一度紧张,天胶基本面利好吸引了众多外围资金入场,在大量投机买盘的参与和推动下,行情集中爆发,沪胶市场呈现近强远弱的牛市格局。 2月10日,沪胶自高位见顶后出现调整行情,由于前期进口量集中偏大,以及库存压力不断增加,且3月底、4月初海南、云南产区天然橡胶开割在即,在过度投机过后,沪胶市场迎来了报复性下跌,在经历一个多月的振荡回落之后,胶价于18370元/吨企稳,同时伴随成交、持仓量的大幅萎缩。 第二阶段:6月初至11月底,胶价大幅上涨与深幅回调期 3月23日,沪胶跌至18370元,随着抄底资金的介入,沪胶展开了全年最大的一波牛市行情,几乎没有任何象样的压力,价格一路振荡上行,5月30日创下30000元/吨的历史新高。在此期间,泰国南部和马来西亚北部都处于停割期,海南农垦因去年“达维”台风的影响推迟开割,云南农垦因年初干旱天气的影响,国内原料供应紧张的矛盾集中爆发,尤其在多方资金的推动下,历时68天,胶价涨幅幅达63%。 暴涨过后,供应逐渐增加、宏观调控以及仓单到期等因素推动胶价深幅回落,11月底,胶价下探至年度低点16600元/吨。 第三阶段:探底回升阶段 11月份,东南亚胶价快速下跌,泰国3号烟片胶一度跌穿他信政府的50泰诛/公斤的保护价,国际胶价的过度下跌引来橡胶联合组织的联合限价措施,12月初,印尼曾表示2007年将削减10%的出口量,在利多消息的鼓舞下,调整了近半年的沪胶市场终于打破沉默,以反弹行情结束了12月份胶价的走势。 从海南、云南两大垦区现货市场的挂单统计情况来看,今年4月开割以来,海南农垦每日仅几十吨的挂单量,云南农垦受前期干旱的影响下,日产量为800吨/天,较05年同期减少200吨/天,两大垦区4月份挂单量较去年同期减少31.21%,8月份以后国内天然橡胶产量上升较大,与国际产胶高峰一起给国内胶价形成压力,进入12月份,随着东京期胶与沪胶联动反弹,两大垦区5号标胶成交均价再度上涨至19000元/吨上方。 二、东京市场回顾 反应全球天然橡胶走势的东京期胶,在经过年初短暂的回调之后,受基金投机买盘的介入开始大幅上扬,2月6日,东京期胶连续合约最高上冲273日圆/公斤,为22年来新高。进入5月份,胶价上扬集中爆发,6月13日达到年度最高点324.5日圆/公斤,除了消费的旺盛,基金的投机导致RSS3与SIR20价差一度最大超过300美元/吨以上,在6月份开始的调整行情中,两者之间的价差又得到不断修正,7-11月份中,两者之间的价差缩一度窄到50美元/吨以内,目前价差放大到120美元/吨,在一定程度上反应出今年东南亚胶价季节性供应的特点。 第二部分 市场分析 一、天然橡胶的生产情况 1、东南亚天然橡胶生产现状 泰国天然橡胶的产量与出口量均位居全球第一。根据IRSG公布的数据显示,2005年泰国天然橡胶产量达到293.7万吨,较2004年减产5万吨,泰国国内消费天然橡胶量约为33.4万吨,约占产量的11.4%,主要消费行业是乳胶手套,其余约90%的天然橡胶用于出口,去年泰国出口天然橡胶共263.2万吨。目前泰国生产的天然橡胶中烟片胶占47%,轮胎级橡胶占36%,乳胶占17%。从近十年泰国天然橡胶的种植面积来看,1997―1999年的三年间共种植了64万亩新胶园,2002年初,为了配合三国橡胶减产的协议,泰国橡胶研究协会曾计划从当年开始持续两年每年改植5.6万公顷的橡胶为其他作物,但实际上2000年至2003年期间,泰国每年新植胶园一直在10万亩上下徘徊,2004、2005年新植胶园71.2万亩,结合胶树生长的周期来看,近两年新种的橡胶树短期内不会给泰国天然橡胶产量产生较大影响。 全球第二大产胶国――印尼,是全球天然橡胶种植面积最大的国家。1999―2002年期间,种植面积都在330万公顷以上,从2003年开始,受天胶价格下跌的影响,橡胶种植面积有所减少,2005年天然橡胶的种植面积为328万公顷,由于单产较低,2003年以前天然橡胶年产量基本维持在160―180万吨之间,2004年受天然橡胶大幅上扬的刺激,产量猛增至200万吨以上,2005年达到227.1万吨,印尼天然橡胶中95%是专供轮胎消费的20号标胶,价格相比泰国和马来西亚具有一定优势。印尼单产偏低主要是受管理上的制约,近两年价格持续上涨刺激了印尼天然橡胶的年增幅达10%,印尼是前三大产胶国中天然橡胶增产前景最为看好的一个。 马来西亚近几年天然橡胶的产量一直在80―120万吨之间徘徊,由于北部主产区与泰国南部接壤,生产形势类似于泰国南部主产区,去年恶劣的天气同样导致马来西亚天然橡胶产量有所下降。马来西亚主要生产乳胶和供轮胎使用的20号标胶。 越南近几年天然橡胶生产异军突起,目前已经成为全球第四大天胶出口国,2006年出口橡胶约66万吨,创下历史最高记录。受近两年天然橡胶大幅上涨的刺激,越南积极扩大橡胶种植面积,今年全国橡胶林面积增至48万公顷,且工厂大部分更新或添置现代设备,橡胶种植技术和加工技术都有所改进和提高。 从全球天然橡胶的生产形势来看,2002年全球胶价开始上涨,2004、2005年的持续大幅上扬促使一些产胶国尽可能的提高本国天然橡胶的产量,以及挖掘本国的橡胶种植潜能,结合胶价5―8年的生长周期,暂不考虑天气因素,全球天然橡胶供应高峰有可能在2008年到来。 2、我国天然橡胶生产 据相关部门统计,2005年我国天然橡胶产量为52万吨,较2004年减产4万吨。受去年台风对胶树的影响,今年海南农垦割胶日期全面推迟,日产能力由正常的1000吨/天下降至800多吨/天,截止10月31日,海南农垦本年度共完成干胶产量121954吨,同比减产12772吨,减幅为9.5%。与2004年同期对比,减产63782吨,减幅为34.2%。截止2006年11月份,云南农垦共生产干胶11万吨,比去年同期增长3000多吨,增长率为3.3%,预计全年可生产干胶14万吨。 二、天然橡胶的消费情况 1、全球天然橡胶消费概况 IRSG最近公布的统计数据显示,全球天然橡胶消费从2000年以来,除了2001年有过小幅的下降以外,近几年都保持着30至40万吨/年的递增态势。而从全球最大几个消费国情况来看,美国和日本消费平稳,印度维持小幅增加的态势,全球最大的消费亮点来自于中国。 数据来源:IRSG

【发表评论】

|

|||||||||||||