不支持Flash

|

|

|

|

|

仿真交易进行两月 谈股指期货交易实证分析(2)http://www.sina.com.cn 2006年12月29日 11:21 中诚期货

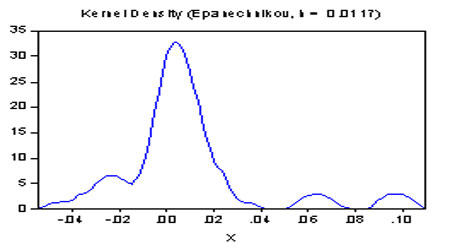

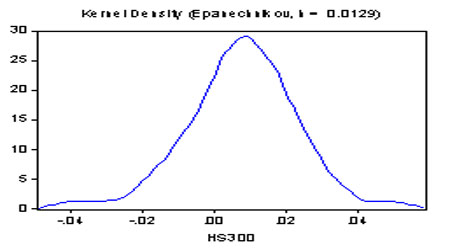

数据几何分布情况 下面我们从连续期货合约和沪深300指数的日收益率频率几何分布图进行判断,如下图所示。 图:连续合约的收益率分布情况 图:沪深300指数收益率的分布情况 从上两个几何分布图可以看出,连续期货合约和沪深300指数的收益率成明显的尖峰厚尾分布,且期货收益率分布的尖峰厚尾性更强。两一方面,我们可以看出,期货合约收益率基本呈正态分布的状况,短短两个月的仿真交易数据接近进行金融领域数据处理的理想状态,这位对股指期货后续的数量研究,提供了很好的一个平台。可以针对具体情况,运用相应的模型对其进行计量研究。 期现相关性研究 下面我们对连续合约与现货及各活跃时期的合约与现货指数,运用收盘价进行相关性分析,以期观察两者之间的关联性的变动情况。 表:连续合约与沪深300指数收盘价的相关性

表:各合约活跃期与沪深300的相关性分析:

对期货及现货指数的收盘价进行相关性分析发现,连续期货合约与沪深300指数收盘价相关性高达0.986,各活跃月份的期货合约与沪深300指数收盘价的相关性成递减趋势,由11月的0.953到0701合约的0.815,当然,由于0701合约的当月交易时间比较短,代表性不足。 我们对连续合约及各当其合约、沪深300指数进行处理,计算它们之间收益率的相关性,如下表所示。 表:连续合约与沪深300指数收益率的相关性

表:各合约活跃期与沪深300收益率的相关性分析:

从上表我们可以看出,连续合约与沪深300指数的收益率有比较明显的相关性,它们之间的相关系数为0.664。而各当期活跃合约与沪深300指数的收益率相关性变化比较大,其中,0611合约与沪深300指数的收益率相关性为0.767,0612和0701两个合约与沪深300指数收益率的相关性为负值,出乎意料,也有悖于金融市场的规律,其原因可能是,统计数据比较少,且其中部分数据明显是真所致,也可能是期货走出了有别于现货指数的独立的行情。 期现回归分析 我们运用时间区间内统计出的连续合约及沪深300指数的收益率数据,对其进行回归分析,我们先将期货合约作为自变量,现货指数作为因变量,然后将现货指数作为自变量,期货合约作为因变量观察期货对现货指数的影响情况,结果如下: HS300 = C(1) + C(2)*FUTURE HS300 = 0.00473358619 + 0.354858218* FUTURE (2.642749) (5.683475) R-s=0.44 DW=2.54 FUTURE = C(1) + C(2)*HS300 FUTURE = -0.001184356573 + 1.241817905*HS300 (-0.327) (5.6834) R-s=0.44 DW=2.64 从上面两个方程结果看出,它们都通过了显著性检验,且相关系火速现货指数对期货的影响大于期货对现货指的影响。期货收益率波动1个单位引起现货指数收益率波动0.35单位,而现货指数收益率波动1个单位,引起期货收益率变动1.24单位。 期现的因果检验 为进一步了解沪深300指数现货与连续期货合约收盘价之间的相互引导关系,我们进行Granger 因果检验。我们选取滞后2阶进行处理。 表:连续期货与沪深300现货指数的因果检验

从检验结果可知沪深300现货指数和连续期货合约收盘价之间有因果关系,其中,连续期货合约对沪深300现货指数具有更强的引导作用,这一特征反映出期货对现货的价格发现及预测功能。 中诚期货 黄付生

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||