不支持Flash

|

|

|

|

|

仿真交易进行两月 谈股指期货交易实证分析http://www.sina.com.cn 2006年12月29日 11:21 中诚期货

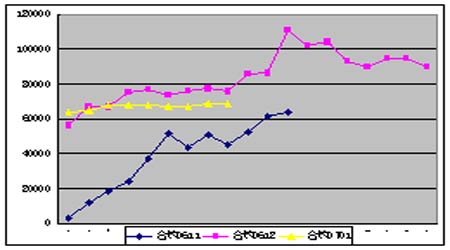

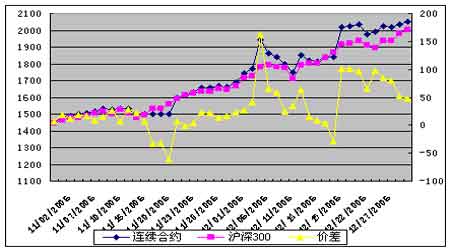

股指期货仿真交易的实证分析 10月30日,就模拟进中国金融期货交易所沪深300指数期货仿真交易拉开序幕,至今,股指期货仿真交易已近两个月。其中,0611和0612两个合约分别在11月17日和12月15日顺利完成交割。两个月来,随着投资者教育的开展及期货公司进入角色,广大个人投资者和部分机构投资者纷纷参与沪深300股指期货的仿真交易。合约的运行也由当初的无序炒作,变为越来越理性。沪深300现货指数的运行于近月合约的关联度增强,同时运行的近月及远期月份合约间的价差也出现分化。 两个月的交易时间,我们获得了一部分仿真交易的相关数据。我们对这些仿真交易数据进行相应的处理,以期对沪深300现货指数及期货合约的关系及走势进行相应的分析,对其相互关系进行量化。 仿真交易价量分析 在期货交易中,某些月份期货合约的交易期较长,但交易最活跃的合约为最近到期月份期货合约,因此对期货合约的数据分析时选取区间可为上个月份期货合约到期日至所分析的期货合约的到期日为止。本文取相关月份活跃合约作为研究对象,组合一个连续的期货合约。因此数据区间为 2006 年10月 30日至 2006 年 12月28日,扣除节假日共计44个交易日。 我们对连续合约及沪深300每日收盘价及基差进行统计分析,如下图: 图:沪深300指数和连续合约的收盘价走势情况 从上图可以看出,期货和现货指数的收盘价几乎同方向运动,大部分时间区间,期货是升水的。从基差去看可以看出,变动幅度比较大。特别在12月初,基差出现一个明显的放大,但进入12月下旬以来,期货和现货之间的价差成缩小趋势。 根据公式, 图:沪深300指数和连续合约的收益率波动情况 从上图可以看出,期货和现货的收益率波动情况基本是同方向的,关联性比较明显。另一方面,期货合约的波动性要明显显著与沪深300指数的收益率变动。这与期货仿真交易阶段的市场交易情况有比较大的关联。从图上我们也可以看出,进入12月下旬以来,期货和现货的收益率变动情况基本相吻合,且出现现货波动大于期货的情况。 从期货连续合约和沪深300现货指数的收盘价及收益率变动的情况,我们可以看出,随着仿真交易的深入进行,股指期货的走势日益理性,其余现货的关联性日益密切。 交易量的变化 通过对仿真交易两个月来各当其合约的成交量和持仓量变化情况进行统计,如下图所示,我们可以看出,无论从成交量还是从持仓量来看,0612合约明显大于0701及0611合约。在交易的活跃期,各合约的数量变化呈现增后减的变化。

【发表评论】

|

||||||||||||||||

,我们算出各合约及连续合约,现货指数的收益率,其具体波动情况如下图所示。

,我们算出各合约及连续合约,现货指数的收益率,其具体波动情况如下图所示。