ЬЧЪаЙЉИјТдДѓгкашЧѓ еўВпгыЯњСПЙВЭЌгАЯьМлИё | ||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Фъ12дТ29Ше 00:37 ЪзДДЦкЛѕ | ||||||||||||||||||||||||||||||||

|

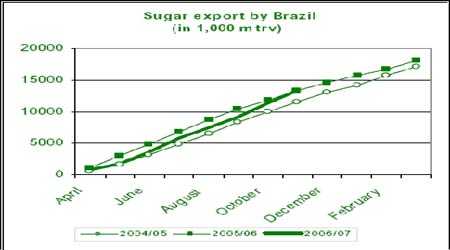

ЁЁЁЁЧАбд ЁЁЁЁдкЙ§ШЅЕФ2006ФъЖШЃЌжЃжнАзЬЧЦкЛѕзпЙ§СЫЩЯЪаЕФЕквЛФъЃЌдкетвЛФъРяЮоТлЪЧЙњФкЭтЕФЬЧМлзпЪЦПЩвдгУЁАВЈРНзГРЋЁБРДаЮШнЃКХІдМNYBOTЕФNo.11дЬЧЦкЛѕдк1дТГѕБЦНќ20УРЗж/АѕДѓЙиЃЌДДЯТ25ФъРДЕФаТИпЃЌЫцКѓЕФ9ИідТРявѕЕјВЛжЙЃЌдк9дТФЉгжЕјжС9.75УРЗж/АѕЃЌДДЯТ13ИідТРДЕФаТЕЭЃЌдкгрЯТЕФЪБМфРяЃЌЬЧМлгжгаЫљЗДЕЏЃЌвЛжБдк11ЁЊ13УРЗжМфХЬећЃЌдк2006ФъжазюДѓТфВюДя9.45УРЗж/АѕЃЛЭЌбљЃЌжЃжнАзЬЧЦкЛѕвВдк1дТГѕДДЯТ6305дЊ/ЖжЕФМЧТМЃЌЫцзХЙњДЂЬЧВЛЖЯХФТєЃЌдк8дТЕзДДЯТ3210ЕФаТЕЭЃЌдкНјШы9дТКѓЃЌМлИёГжајЗДЕЏЃЌжїСІКЯдМдйДЮДЅУў4000дЊ/ЖжЙиПкЃЌдк2006ФъжазюДѓТфВюДя3095дЊ/ЖжЁЃе§ЪЧгЩгк2006ФъШчДЫЁАВЈРНзГРЋЁБЕФааЧщзпЪЦЃЌвђДЫ2007ФъЕФЙњФкЭтЬЧЪаНЋЛсШчКЮдЫааЃЌЦФЪмЙизЂЁЃБОЮФНЋвдЙЉЧѓЦНКтЮЊжїЯпЃЌЖд2007ФъЖШЕФАзЬЧЪаГЁНјааЗжЮіЃЌЯЃЭћЬНЬжЕФНсТлЁЂНЈвщФмИјФњгаЫљАяжњЃЁ ЁЁЁЁЕквЛВПЗж 2007ФъЕФЙњМЪЬЧЪа ЁЁЁЁвЛЁЂШЋЧђЙЉЧѓЙиЯЕЛљЕївбЖЈ ЁЁЁЁЯждк06/07еЅМОШЋЧђНЋГіЯжДѓЗљЪЃгрЪГЬЧЕФдЄМЦвбБЛвЕНчЙуЗКНгЪмЃЌИїЗНУцЗжЦчВЛДѓЃЌамЪаЕФЗеЮЇПЊЪМдквЕНчФкУжТўЁЃ ЁЁЁЁдкзюаТЕФШЋЧђЙЉашЦНКтЕФдЄВтжаЃЌISOШЯЮЊЃЌШЋЧђВњСПНЋДяЕН1.5830вкЖжЃЌЯћЗбСПЮЊ1.5249вкЖжЃЌ06/07еЅМОВњСПБШЯћЗбСПЖрГі581ЭђЖжЁЃ ЁЁЁЁЭЌбљЃЌзїЮЊЖРСЂЪГЬЧОЯњЩЬЕФKINGSMANвВШЯЮЊ06/07еЅМОШЋЧђЪГЬЧЙЉгІдЖдЖДѓгкЦфЯћЗбЁЃдкзюаТЕФдЄМЦжаЃЌНЋШЋЧђВњЬЧСПДг8дТЗндЄМЦЕФ1.5437вкЖжЩЯЕїжС1.5696вкЖжЃЌЖјЯћЗбСПЮЊ1.5194вкЖжЃЌЛљБОгы8дТЗндЄМЦГжЦНЃЌ060/07еЅМОЪГЬЧНЋЙ§ЪЃ502ЭђЖжЁЃ ЁЁЁЁдкЕТЙњЬЧвЕЗжЮіЛњЙЙF.O.LichtЕФзюаТдЄВтжаЃЌ06/07еЅМОШЋЧђВњЬЧСПЮЊ1.6001вкЖжЃЌЯћЗбСПЮЊ1.4828вкЖжЃЌНЋЙ§ЪЃ846ЭђЖж ЁЁЁЁУРЙњХЉвЕВП(USDA)вВНЋ06/07еЅМОШЋЧђВњСПЩЯЕї1050ЭђЖжжС1.5520вкЖжЃЌЖјЯћЗбСПНіНіЩЯЕї320ЭђЖжЃЌЮЊ1.4600вкЖжЃЌЙ§ЪЃСПЩѕжСДяЕН920ЭђЖжЁЃ ЁЁЁЁдкШЋЧђЙЉгІЗНУцЃЌАЭЮїЪЅБЃТожнесВњСЊУЫUNICAЕФзюаТЪ§ОнЯдЪОЃЌНижС11дТ30ШежаФЯВПЕиЧјЕФЩњВњНјЖШвбЭъГЩ98%ЃЌРлМЦВњИЪес3.63вкЖжЁЃUNICAдЄМЦжаФЯВПИЪесзмВњСПНЋДяЕН3.706вкЖжЃЌЪГЬЧВњСПДя2590ЭђЖжЃЌдіЗљДя370ЭђЖжЁЃгыДЫЭЌЪБЃЌЫцзХАЭЮїжаФЯВПЩњВњНјШыЪееЅНзЖЮЃЌББВП-ЖЋББВПЕФЩњВњШДПЊЪМНјШыЩњВњИпЗхЦкЁЃжС11дТ15ШеЃЌАЭЮїЕкЖўДѓВњЧјAlagoasжнРлМЦВњЬЧ78.8269ЭђЖжЃЌЭЌБШдіГЄ9.1%ЁЃЖјгыЩЯИіеЅМОЭЌЦкЯрБШЃЌзд2006Фъ4дТвдРДЃЌАЭЮїЙВГіПк1340ЭђЖжЪГЬЧЃЌгыШЅФъЭЌЦкЕФГіПкСПЯрЕБЃЌетвтЮЖзХШЋЧђЪЃгрСПжаЕФДѓВПЗжЛЙдкАЭЮїЙњФкЃЌЩаЮДНјШыЙњМЪЪаГЁЁЃетПжХТОЭЪЧ2006ФъЕкЫФМОЖШNYBOTЕФNo.11дЬЧЮДГіЯжДѓЗљЯТЕјЃЌЖјУПУПГхИпЖМЛсдтгіжижиХзбЙЕФдвђжЎвЛСЫЁЃ ЁЁЁЁЭМЃКАЭЮїЪГЬЧГіПкСП ЁЁЁЁ ЁЁЁЁОнISOдЄМЦЃЌдк07Фъ3дТПЊЪМЕФаТеЅМОРяЃЌМДБуввДМЕФЩњВњНЋЛсЯћКФАЭЮїДѓВПЗжЕФИЪесЃЌЕЋЪЧдкДѓУцЛ§РЉжжЕФБГОАЯТЃЌ07/08ФъАЭЮїЕФВњЬЧСПКЭГіПкСПШдНЋЛсжСЩйдіГЄ3%ЁЃФПЧАЃЌЙњМЪЬЧМлШддЖдкАЭЮїЙњФкЩњВњГЩБОжЎЩЯЃЌАЭЮїЬЧвЕВЂУЛгаРэгЩШЅЗХЦњетвЛДѓКУЕФРЉеХЛњЛсЁЃОнISOЙРМЦЃЌШЋЧђЪГЬЧЙ§ЪЃНзЖЮНЋЛсГжајвЛФъЖрЃЌжБжС2008Фъ10дТзѓгвЁЃееДЫЧщПіПДРДЃЌЙњМЪЬЧМлШєвЊдйЯжФъГѕГхЛї25ФъаТИпЕФЛдЛЭЃЌПжХТКЭЕЧЬьвЛбљФбСЫЁЃ ЁЁЁЁЖўЁЂШЋЧђЦкФЉПтДцЯћЗбБШгыЙњМЪЬЧМл ЁЁЁЁе§ШчЩЯУцЫљЬсЕНЕФЃЌ06/07еЅМОНЋЪЧСЌајЕкЖўФъШЋЧђЦкФЉПтДцЪЕЯже§діГЄЁЃЯргІЕиЃЌЦкФЉПтДцЯћЗбБШДг05/06Фъ38.21%ЩЯЩ§жС41.34%ЁЃИљОнвдЭљРњФъЦкФЉПтДцЯћЗбБШгыФъЦНОљЬЧМлЕФЯрЙиадЗжЮіЃЌ06/07еЅМОЕФОљМлдк11.34УРЗж/АѕЁЃ ЁЁЁЁБэЃК00/01-06/07еЅМОШЋЧђЦкФЉПтДцгыЙњМЪЬЧМл

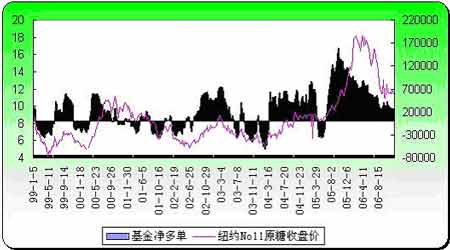

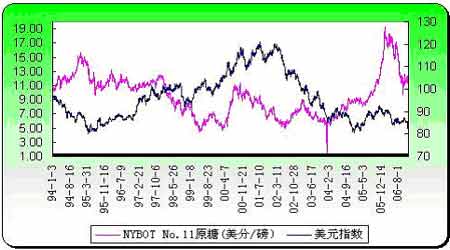

ЁЁЁЁШ§ЁЂХЗУЫЬЧвЕИФИягыгЁЖШЬЧЕФГіПк ЁЁЁЁвЛжБвдРДЃЌХЗУЫЕФХЉвЕВЙЬљеўВпХЄЧњзХЙњМЪЬЧЪаЃЌЪЙЕУМлИёЮоЗЈе§ГЃЗДгІЩњВњГЩБОЁЃОЁЙмХЗУЫЪЧЩњВњГЩБОзюИпЕФЩњВњЩЬЃЌЕЋВЙЬљеўВпЙФРјСЫЙ§ЖШЩњВњКЭГіПкЧуЯњЃЌЪЙХЗУЫГЩЮЊШЋЧђЕкЖўДѓЕФЬЧРрГіПкЩЬЃЌбЙЕЭСЫЙњМЪАзЬЧМлИёЃЌЪЙжЎГЄЦкдкГЩБОЯпЯТдЫааЁЃОнЪРНчвјааЕФвЛЗнБЈИцЙРМЦЃЌХЗУЫЬЧРрЛњжЦЕФгАЯьЃЌЪЙЙњМЪЬЧМлЯТНЕСЫ17%ЁЃИљОнWTOЕФзюжеВУЖЈЃЌХЗУЫДгНёФъПЊЪМУПФъЪГЬЧГіПкСПДгвдЭљЕФ500-600ЭђЖжЯїМѕжС140ЭђЖжЃЌЭЌЪБЃЌХЗУЫвВжЦЖЈСЫЯргІЕФИФИяМЦЛЎЃЌдкЫФФъФкНЋЪГЬЧВњСПНЋЯїМѕ600ЭђЃЌжС1750ЭђЖжЁЃВЛЙ§ЃЌОнХЗжоЬ№ВЫжжжВаЛсзюНќГЦЃЌгЩгкИФИяЮДДяЕНдЄЦкФПБъ------НёФъЯїМѕЕФВњСПЛЙВЛЕН100ЭђЖжЃЌЙ§ЪЃЕФЪГЬЧЕМжТХЗУЫгУгкЬЧвЕВЙЬљЕФзЪН№НєеХ(ХЗУЫЬЧЙмЮЏдБЛсЖдЪГЬЧЕФЩњВњКЭГіПкЖМЛсИјгшВЙжњ)ЃЌДгЖјЯожЦСЫХЗУЫЖдГіПкЪГЬЧЕФВЙЬљЖюЃЌБОеЅМОХЗУЫжЛДђЫуГіПк70ЭђЖжЪГЬЧЁЃЫцзХХЗУЫИпжЪСПЕФАзЬЧж№ВНЭЫГіЙњМЪЬЧЪаЃЌЙњМЪАзЬЧМлИёНЋЛсдкЮДРДЕФвЛЖЮЪБМфФкЕУЕНгаСІжЇГХЁЃ ЁЁЁЁХЗУЫЬЧвЕИФИяИјгЁЖШДјРДСЫЮоЯоЕФЛњгіЃЌВЛОУКѓгЁЖШЕФЪГЬЧГіПкЦЗжжНЋДгЕЅвЛЕФАзЬЧЙ§ЖЩЕН45ЩЋжЕОЋжЦАзЬЧКЭИпЕШМЖдЬЧЁЃЕЋЪЧЃЌНёФъ7дТгЁЖШеўИЎАфВМЕФГіПкНћСюНЋ200-300ЭђЖжЙ§ЪЃЕФЪГЬЧРЮРЮЕиЁАЫјЁБдкСЫгЁЖШЙњФкЃЌЮоЗЈНјШыЙњМЪЪаГЁЁЃОЁЙмгЁЖШЙњФкЕФЬЧМлдкЙЉгІЕФбЙСІЯТвЛЕјдйЕјЃЌЬЧГЇВЛЖЯвЊЧѓеўИЎНтçóПкНћСюЃЛЕЋЪЧЃЌгЁЖШеўИЎЖдЪЧЗёНтГ§НћСюЕФЮЪЬтШДЪЧвЛЭЦдйЭЦЁЃОнзюаТЯћЯЂГЦЃЌжСЩйЕН12дТЕзЃЌгЁЖШеўИЎВХЛсЬжТлЪЧЗёНтГ§НћСюетвЛЮЪЬтЁЃПМТЧЕНЪЃгрЕФ200-300ЭђЖжЪГЬЧНЋЛсИјгЁЖШЙњФкЬЧГЇДјРДМЋДѓЕФбЙСІЃЌзЪН№жмзЊвВНЋГіЯжЮЪЬтЃЌвђДЫЃЌгЁЖШЬЧНјШыЙњМЪЪаГЁжЛЪЧЪБМфдчЭэЕФЮЪЬтЁЃ ЁЁЁЁОнгЁЖШвЕНчШЫЪПГЦЃЌФПЧАгЁЖШЬЧГЇЕФЩњВњЙЄађжЛашЩдМгИФЖЏОЭМШФмЩњВњдЬЧЃЌвВФмЩњВњОЋжЦАзЬЧЁЃОнЫЕЃЌОпгадЫЪфГЩБОгХЪЦЕФгЁЖШИлПкЕиЧјЬЧГЇвбОзХЪжИќИФЩњВњЙЄађСЫЁЃгЩгкгЁЖШдЬЧЕФа§ЙтЖШНЋЬсЩ§ЕН99%ЃЌвђДЫгЁЖШдЬЧЕФБЈМлЖдХІдМNo.11дЬЧЕФЩ§ЫЎПЩФмЛсДяЕН0.45УРЗж/АѕзѓгвЃЌдМ10УРдЊ/ЖжЁЃгыАЭЮїЬЧЯрБШНЯЃЌгЁЖШЬЧдкжаЖЋМАбЧжоЕиЧјИќОпгагХЪЦЃКДгАЭЮїНјПкдЬЧЕФдЫЪфГЩБОдЖдЖИпгкДггЁЖШНјПкдЬЧЕФдЫЪфГЩБОЁЃ ЁЁЁЁФПЧАЃЌЬЉЙњДггЁЖШЕФГіПкНћСюжаЛёРћЗЧЧГЁЃгЩгкЬЉЙњАзЬЧЕФГЩБОМлИёвЊИпгкгЁЖШЃЌвђДЫЃЌгЁЖШАзЬЧГіПкНтНћЪЦБивЊГхЛїЕНЬЉЙњАзЬЧЁЃЖјФПЧАгЩгкгЁЖШНћжЙГіПкАзЬЧЃЌвђЖјЬЉЙњБуГЩСЫЯжНзЖЮжївЊЕФЩЋжЕ45АзЬЧГіПкЙњЁЃОнГЦЃЌШчЙћгЁЖШМЬајНћжЙЪГЬЧГіПкЕФЛАЃЌЬЉЙњАзЬЧЕФГіПкМлИёгаПЩФмЛсЩЯеЧЁЃ ЁЁЁЁЭЈГЃЧщПіЯТЃЌЬЉЙњАзЬЧЖдгкТзЖиАзЬЧЦкЛѕНЛвзЫљЕФАзЬЧМлИёМфЕФЩ§ЫЎНЋНщгк10УРдЊ/ЖжжС20УРдЊ/ЖжжЎМфЁЃВЛЙ§гЩгкгЁЖШЖдЙњМЪЬЧЪаЙЉгІСПЕФМѕЩйЃЌЩ§ЫЎДяЕН20УРдЊ/ЖжжС30УРдЊ/ЖжжЎМфЁЃЕЋЪЧвЛЕЉгЁЖШЬЧжиЗЕЙњМЪЬЧЪаЃЌШчЙћгЁЖШНёФъГіПк100ЭђЖжЪГЬЧЃЌФЧУДЩ§ЫЎгаПЩФмЛсЕјжС5УРдЊ/ЖжЕФЕЭЫЎЦНЁЃ ЁЁЁЁзмЕФРДЫЕЃЌХЗУЫЬЧвЕИФИяИјгшЙњМЪАзЬЧМлИёгаСІЕФжЇГХЃЌгыДЫЭЌЪБЃЌДѓСПгЁЖШАзЬЧГіПкЕФдЄЦкКЭЬЉЙњАзЬЧМАЪБЕФВЙГфЃЌЪЙЕУЙњМЪАзЬЧМлИёВЂЮДГіЯжБЉеЧЕФОжУцЁЃНќЦкТзЖиNo.5АзЬЧЦкЛѕгыХІдМNo.11дЬЧЦкЛѕжЎМфЕФЩ§ЬљЫЎвЛжБЮЌГждк90-120УРдЊ/ЖжЃЌдјОзюИпДяЕН151.87УРдЊ/ЖжЁЃдк2002ФъКЭ2004ФъЖМдјГіЯжЙ§РрЫЦЕФЧщПіЃЌФЧЪБдАзЬЧМфЕФЩ§ЬљЫЎдкИпЮЛГжајСЫ6-8ИідТЁЃдкЖЬЪБМфФкаТНЈЬЧГЇвдМАРЉДѓЯжгаЬЧГЇЕФВњФмФбвдЪЕЯжЃЌДгФПЧАЕФЧщПіРДПДЃЌдАзЬЧжЎМфЩ§ЬљЫЎШдНЋЛсМЬајдкИпЮЛе№ЕДвЛЖЮЪБМфЁЃ ЁЁЁЁЭМЃКдАзЬЧЩ§ЬљЫЎзпЪЦЖдБШ(ЕЅЮЛЃКУРЗж/Аѕ) ЁЁЁЁ ЁЁЁЁЫФЁЂЭЖЛњвђЫигыУРдЊзпЪЦЕФгАЯь ЁЁЁЁзд2001ФъПЊЪМЃЌПэЫЩЕФКъЙлН№ШкЛЗОГЪЙШЋЧђН№ШкЪаГЁзЪН№ГфдЃ(ЕБЪБЕФУРЙњСЊАюЛљН№РћТЪдквЛФъФкДг6.5%ЯТЕїжС1.75%ЃЌЪЙЛѕБвГЫЪ§БШдЯШЕФРЉДѓСЫ3БЖЖрЃЌЪЙЪРНчЗЖЮЇФкЕФЛѕБвзЪН№ЙЉгІЪЎЗжГфдЃ)ЃЌЖјЙ§ЖрзЪН№ЖдЩЬЦЗЦкЛѕЕФзЗж№ЃЌЪЧБОТжЩЬЦЗЦкЛѕХЃЪаааЧщЕФживЊГЩвђжЎвЛЁЃЕЋдк2004Фъ6дТЗнжЎКѓЃЌЫцзХУРЙњПЊЪМЬсИпРћТЪЃЌПэЫЩЕФКъЙлН№ШкЛЗОГаћИцНсЪјЁЃжС2006Фъ6дТ29ШеЃЌУРЙњЭЈЙ§СЌај17ДЮМгЯЂЃЌЪЙСЊАюЛљН№РћТЪЬсИпЕН5.25%ЕФЫЎЦНЁЃРћТЪЫЎЦНЕФЬсИпЃЌвЛЗНУцдіМгСЫзЪН№ЕФЪЙгУГЩБОЃЌСэвЛЗНУцЭЈЙ§ЛѕБвГЫЪ§ЫѕМѕСЫУРдЊЕФЛѕБвЙЉгІСПЃЌИФБфСЫЙ§ШЅМИФъН№ШкЪаГЁзЪН№ЙЉЙ§гкЧѓЕФИёОжЃЌЖЏвЁСЫЩЬЦЗЦкЛѕХЃЪаЕФЪаГЁЛљДЁЁЃ ЁЁЁЁдіМгСЫзЪН№ЪЙгУГЩБОЃЌЮовЩЖдЭЖЛњзЪН№гАЯьОоДѓЃЌЭЌЪБХІдМNo.11дЬЧЦкМлгыЭЖЛњЛљН№ОЛГжВжНсЙЙСЊЯЕНєУмЃЌетвЛЕуЪЧЮугЙжУвЩЕФЃЌЖјЧвдкНёФъГѕЙњМЪЬЧМлДД25ФъаТИпЕФЪБКђЃЌгШЮЊУїЯдЁЃзд2005Фъ6дТЦ№ЃЌЭЖЛњЛљН№ПЊЪМдкХІдМNo.11дЬЧЩЯДѓОйзіЖрЃЌОнУРЙњЦкЛѕНЛвзаЛс(CFTC)ГжВжБЈИцЯдЪОЃЌЭЖЛњЛљН№дкNo.11дЬЧЦкЛѕЩЯЕФОЛЖрГжВжСПдјвЛЖШНгНќ16ЭђЪжЃЌдМЮЊзмГжВжСПЕФ1/6ЁЃЫцзХКѓЦкЙњМЪЬЧЪаЛљБОУцРћПеЃЌЭЖЛњЛљН№ОЛЖрГжВжНсЙЙЯђжаадППТЃЃЌНижС12дТ12ШеЃЌУРЙњЦкЛѕНЛвзаЛс(CFTC)ГжВжБЈИцЯдЪОЃЌЭЖЛњЛљН№дкNo.11дЬЧЦкЛѕЩЯЕФОЛЖрГжВжСПвбНЕжС19ЃЌ734ЪжЁЃЖјЧвЃЌгЩгкЭЖЛњЛљН№ЖрЪ§ДІгкЙлЭћзДЬЌЃЌзд0610КЯдМНЛИюКѓЃЌХІдМЬЧЪавЛжБДІгкХЬећзДЬЌЃЌНЛвзвВЪЧВЛЩѕЛюдОЁЃДгФПЧАЧщПіРДПДЃЌгЩгкЙЉДѓгкЧѓЕФЛљБОУцвбЕУЕНЙуЗКШЯЭЌЃЌдкNo.11дЬЧЦкЛѕЩЯЭЖЛњЖрЭЗе§дкМѕЩйЃЌвђДЫЃЌШБЗІЭЖЛњЛљН№ВЮгыЕФNo.11дЬЧЦкЛѕКмФбдйДЮзпГіЕФЕЅБпааЧщЁЃ ЁЁЁЁЭМЃКЛљН№ГжВжОЛЖрЕЅгыХІдМNo.11дЬЧзпЪЦЖдБШ ЁЁЁЁ ЁЁЁЁ(Ъ§ОнНижС2006Фъ12дТ12Ше) ЁЁЁЁКмУїЯдЃЌУРдЊзїЮЊЙњМЪЪаГЁЕФНсЫуЛѕБвЃЌЕБУРдЊЩ§жЕЃЌНјПкЙњдкЙњМЪЬЧЪаНјПквдУРдЊМЦМлЕФЪГЬЧЕФГЩБОНЋЛсЩЯЩ§ЃЌЙКТђСІЯТНЕЃЌЯћЗбвтдИдтЪмДђбЙЃЌНјЖјвжжЦСЫЙњМЪЬЧМлЕФЩЯеЧЃЛЖјДЫЪБГіПкЙњдкЙњМЪЪаГЁЩЯГіПквдУРдЊМЦМлЕФЪГЬЧЕФРћШѓНЋЛсЩЯЩ§ЃЌДѓСПЕФЪГЬЧНЋЛсНјШыЙњМЪЪаГЁЃЌДгЖјвВвжжЦСЫЙњМЪЬЧМлЩЯеЧЁЃЗДжЎЃЌЕБУРдЊБсжЕЪБЃЌЙњМЪЬЧМлНЋЛсЩЯЩ§ЁЃдк2006Фъ11дТЕз12дТГѕЃЌгЩгкУРдЊДѓЕјЕФдвђЃЌХІдМNo.11дЬЧЦкМлСЌајЭЛЦЦзшСІЮЛЩЯеЧЁЃ ЁЁЁЁЫфШЛЃЌУРдЊгыЙњМЪЬЧМлГЪИКЯрЙиадЃЌЕЋЪЧвВВЂЗЧвтЮЖзХУРдЊзпШѕЃЌЬЧМлБиШЛЩЯеЧЃЛУРдЊзпЧПЃЌЬЧМлБиШЛЯТЕјЁЃЦфИќЖрЕФгАЯьЪЧБэЯждкЃЌЕБУРдЊзпЪЦГіЯжДѓЗљВЈЖЏЪБЃЌЙњМЪЬЧЪаВХЛсзіГіЗДгІЃЛЖјЕБУРдЊДІгке№ЕДЧјМфжЎжаЪБЃЌУРдЊзпЪЦЖдЙњМЪЬЧЪаЕФгАЯьЯрЖдНЯШѕСЫЁЃ ЁЁЁЁЭМЃКУРдЊжИЪ§гыХІдМNo.11дЬЧзпЪЦЖдБШ ЁЁЁЁ ЁЁЁЁ(Ъ§ОнНижС2006Фъ12дТ8Ше) ЁЁЁЁЮхЁЂНсТл ЁЁЁЁДгЩЯУцЖдЛљБОУцЕФЗжЮіЃЌФПЧАШЋЧђжївЊВњЬЧЙњШчАЭЮїЁЂжаЙњЁЂгЁЖШКЭЬЉЙњЕФИЪесВњСПЖМГіЯждіВњЃЌ2006/07еЅМОЙњМЪЬЧМлНЋБИЪмбЙСІЁЃВЂЧвгЩгкАЭЮїесХЉНЋМЬајРЉДѓИЪесЕФжжУцЛ§ЃЌ2007/08еЅМОАЭЮїдЄМЦЛЙНЋМЬајГіЯждіВњЕФОжУцЃЌвђДЫ2007/08еЅМОЕФЬЧМлгаПЩФмНЋМЬајДІдкамЪаЕБжаЁЃ ЁЁЁЁОнЕТЙњШэЩЬЦЗЗжЮіЛњЙЙF.O. LichtГЦЃЌдЄЦкНёФъИЪесВњСПдіВњЃЌШЋЧђЕФЪГЬЧВњСПНЋМЬајЮЌГждк1.576вкЖжЕФЫЎЦНЩЯЃЌНёФъЕФЙњМЪЪГЬЧМлИёНЋдк10-12.5УРЗжЕФЕЭЮЛЧјМфдЫааЁЃ ЁЁЁЁИљОнШЋЧђЦкФЉПтДцЯћЗбБШгыЙњМЪЬЧМлжЎМфЕФЙиЯЕЃЌПЩвдДжТдЭЦЫуГіЃЌ06/07ФъОљМлдМдк11.34УРЗж/АѕЁЃДЫЭтЃЌвЛАуЕиЃЌЙњМЪЬЧМлЪЧецЪЕЗДгГЪРНчжївЊГіПкЙњЕФжЦЬЧГЩБОЁЃЖјзїЮЊЪРНчЭЗКХЬЧвЕДѓЙњ------АЭЮїЕФЩњВњГЩБОдМдк9.3УРдЊ/АѕЁЃвђДЫЃЌзмЕФРДЫЕЃЌ2007ФъЙњМЪдЬЧМлИёЕФдЫааЗЖЮЇДѓИХдк10-13УРЗж/АѕЁЃДЫЭтЃЌдкгЁЖШАзЬЧДѓСПНјШыЙњМЪЬЧЪажЎЧАЃЌдАзЬЧжЎМфЕФЩ§ЬљЫЎШдЛсМЬајЮЌГждкИпЮЛЕФПэЗље№ЕДЁЃ ЁЁЁЁЯждкЙњМЪЬЧМлЫцЪБЖМгаДѓЗљЯТЕјЕФПЩФмадЃЛЖјЧвЫцзХФПЧАШЫУёБвЩ§жЕбЙСІВЛЖЯМгДѓЃЌНјПкЬЧЕФГЩБОдНРДдНаЁЃЛМгЩЯжаАФздгЩУГвзЬИХаНЋЛсЩцМАЮвЙњЪЧЗёЛсНјвЛВНПЊЗХЪГЬЧЪаГЁЃЛПЩвдЫЕЯждкНјПкЬЧЖдЙњФкОоДѓЕФЪГЬЧЪаГЁЛЂЪгэёэёЃЌНјПкЬЧдјОЖдЙњФкЬЧЪаЕФГхЛїЯраХДѓМвШдЪЧРњРњдкФПЁЃ |

|

| аТРЫЪзвГ > ВЦОзнКс > ЦкЛѕ > е§ЮФ |

|

ВЛжЇГжFlash

|

| ЦѓвЕЗўЮё |

| 1000ИіОЋЦЗЯюФПзЌЧЎПь |

| ЭДЗчжЮСЦаТЭЛЦЦ(ЭМ)ЃЁ |

| ЧхбЬЃНфбЬЃПЬВЛШнЛК |

| жЮАзЗЂЁЄЭбЗЂЃаТЭЛЦЦ |

| ЗчЪЊЁЄРрЗчЪЊШЋаТЭЛЦЦ |

| ЃВелЬсЛѕЃЌЧЇдЊзіРЯАх |

| ХСН№ЩЛМепЃЃЧыСєвт |

| ПкГє-ПкЧЛРЃбёЃЁАнАн |

| 360аазЌЧЎОЊШЫФкФЛЃЁ |

| НсГІбзЃЃ07аТЭЛЦЦЃЁ |

| ЂђаЭЬЧФђВЁжЎаТСЦЗЈ |

| ЪЊеюЁЂнЁТщеюЦЄбзЙЋИц |

| ЦјЙмбзЁЂЯјДШЋаТЭЛЦЦ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |