07������չ����δ�����������پ���µ�����(2) | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��12��29�� 00:34 �״��ڻ� | ||||||||||||||||||||||||||||||||||||

|

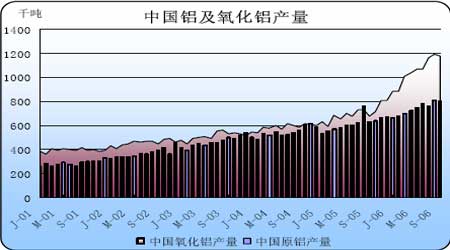

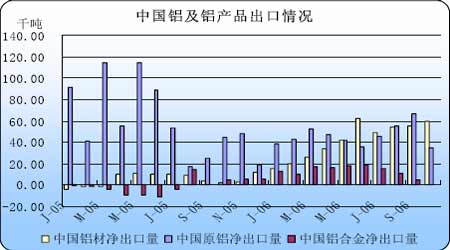

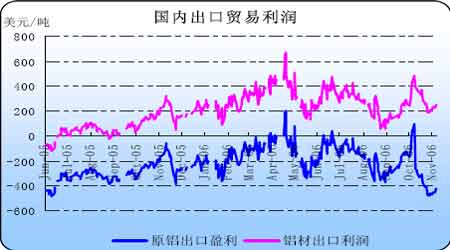

���������������г� ������2006���°�����������������ǿ��Կ�����SHFE���������۸�������������LME���������۸��й��������ڹ���ԭ�����������Թ�ʣ������������־������Ҫԭ��2001�꿪ʼ���й�ԭ�������������ӣ�Ŀǰ�²����Ѿ��ﵽ��80��ֵĹ�ģ����˴�IJ�����Ӧ���ɻ�ʹ�����������ڹ������ۡ� ���� ���� ���� ����1�����߷��նԹ������۹���������в ����Ŀǰ�й�ԭ�������������һ��������ʵ��������Ҫ�⣬�ܴ�һ������������ͨ�����������ġ�������꣬����Ϊ�˿��ƹ̶��ʲ�Ͷ�ʹ��ȣ����Ƹߺ��ܲ�ҵ��չ����ԭ��������ҵ�Ƴ���һϵ�е������ߣ����������Թ�˰������������Ӱ����Ϊֱ�ӡ�2005��1��1�գ�ȡ��ԭ��������˰8%��������5%����˰��2006��11��1�գ�ԭ��������˰��5%����15%��˰�ʵı仯�����ԭ������ó������һ�¼�����300����Ԫ����ӯ��78��Ԫ����Ϊ����265��Ԫ����Ŀǰ�ıȼ۹�ϵ�����յ�ǰ15%��˰�ʼ��㣬ԭ�������Ѿ�������ӯ������������ͼ������£��й�ԭ�����ڽ��ᱻ����ı����ơ� ���� ���� ���� �������ԭ�����ڵ���˰���ߣ������Ʒ�����ĵij�������ȴ���ɺܶࡣǰ�������Ʒ�����ĵij���һֱ����13%�ij�����˰�Ż����ߡ�����9�£����ҹ������µ������Ʒ�����ĵij�����˰���ߣ�����˰����13%������11%�� ������ʵ��2006�꿪ʼ��������ֱ�ӳ������裬�����Ʒ�����ij��ڳ�Ϊ�����ڵ���Ҫ��������Ϊ�ɵ�����ӹ������Ļ������Ʒ�ļӹ����úܵͣ����һ����ܽϸ߳�����˰���ߣ����������Ʒ�����ij������������������ȡ��ԭ��ֱ�ӳ��ڵ����ơ����ڹ��Ҷ����ļ������Ʒ��ʵ��11%�ij�����˰���ߣ������ԭ������˰�ʵ�����������ƫС�����ļ������Ʒ����û���ܵ�̫��Ӱ�졣�෴����˰�ʵĹ������Ӽᶨ��ó���������ĺ������Ʒ���ڷ�ʽȡ�������ֱ�ӳ��ڷ�ʽ�� ���� ���� ���� ����������γ�����˰��������֮С�����ij���û�в���̫��Ӱ�죬���ǵ������ij���˰�ʱ��������Ѿ���ʼ��ע���ij������⣬���ڿ��ܻ���������Ʒ�����ij����ƶ����������Ĺ�˰���ߡ����������Ϊ����2007�������Ʒ�����ij������ٺܴ�����߷��ա�һ�����ڽ������Ʒ�����ij�����˰�ʵ��ͣ�����ȡ�����ǽ��Թ�������ҵ�ṹ������ص�Ӱ�죬���������ܹ�ʣ�����⽫�����ϱ�¶������ ����2����������̼����������ڹ��ڱ��ֵĸ�Ϊ���� �������ǿ��Դ��²�����������������������������۸��µ�һ������������ʹ����ߴ�8000Ԫ/�ֵ������������룬��2004�����������ڵ������ҵ�������������ر�����С�����ڳ��ڿ��������·��ա�Ŀǰ������������������ֻҪ������ԭ���Ϲ�Ӧ�����ֽ��ţ��ھ�����������¹��ڵ���������Ὺ���������������������Ʊػ�Ӱ�������ߵ͡� ���� ���� ���� ����3���������Ϊ�µ��������� ��������������ǿ�����������Ʒ�����ij��������⣬����Ʒ�����Ϊ�������Ҫ������Դ�������й����õĿ��ٷ�չ������ҵ��Ѹ�����š�ͬʱͭ�۸����������ɱ��������ӣ�����ٽ�������ͭ������ر�����������¼�����Ӧ���г�(����յ������ӹ�)�ϣ������ڴ�����ȡͭ���г��ݶ���ʹ��Ŀǰ�����������������������˿��ٵ�����������ͭ�����µ��������ͭ����������������١�����������Σ��������Ϊ����Ψһ���ĵĿ��Դ̼��������ߵ����ء�������һ���ؾ��к�ǿ�IJ�ȷ���ԡ���ΪĿǰ�����ݺ�������ʾ��������������������ҵ��𰸡� ������֮�����˹��ڵ�����������Ϲ������г���Ϊ�����⣬�������г����ٸ�������߷��ա�������ҳ�̨��Ϊ��������������ڵ����ߣ��ǽ���Թ������۹��ɷdz����Ӱ�졣��Ȼ��������������ض������γ���һ��֧�ţ����������û������ǰ�������������൱Σ�յġ����Ǹ����������ţ���2007����������ڹ�Ӧ���ӣ������ܵ����Ƶ�����³����µ��� �����ġ��۸�Ԥ�� ����ͨ������������Ϊ��2007��ȫ�����������ܽ����ʣ״̬����˹����������ǵĻ����dz����������й������г������ٸ�������߷��ա���˺���һ�����۳����µ����������۵ĵ�������������г��� ����δ������Ԥ��

������λ����Ԫ/�֡�Ԫ/�֣�*��ΪԤ��ֵ | ||||||||||||||||||||||||||||||||||||

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |