07������չ����δ�����������پ���µ����� |

|---|

| http://finance.sina.com.cn 2006��12��29�� 00:34 �״��ڻ� |

|

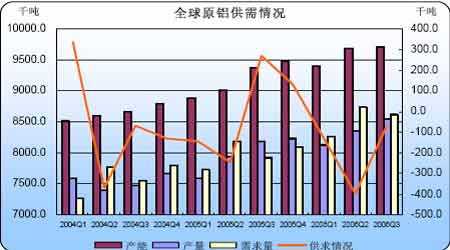

����Ҫ����ʾ�� ����2006�������ھ����˴���µ�֮����תǿ�������ڻ��г��ıƲ�������ܻᵼ�������ڶ�ʱ���ڽ�һ���߸ߡ������г����������Ʒ�����ij�������������ά���µ���Ľϸ�ˮƽ�� ����ȫ��ԭ����Ӧ�����ڹ�Ӧ���ӵ�����´�⡣��ұ�����������������ŷ����ɱ����ӱ��ȹرյ����ò�������������Ӧ���п�����2007����ֹ�ʣ���������Ĺ����ϵ�£������������ٺܴ�ѹ���� ��������½������۵�֧���������ڼ�����ͬʱ�����������ٷŻ��������г�����������ĵ��ǡ���Ȼ�������㲻�ܳ�ΪӰ�����۵�ֱ��ԭ���ǻ�����۹��ɼ�ӵ�ѹ���� ����2006���й�������һ�ε�����ԭ�����ڹ�˰�����ԭ��ֱ�ӳ����Ѿ�������ӯ����ͬʱ���������������Ʒ�����ĵ�������˰�ʡ�������ʾ���й������Ѿ���ʲ��ע���ij������⣬2007�� �й����г����ٽϴ�����߷��ա� ����Ŀǰ�����ڵ������ԭ����������ߴ�8000Ԫ/�֣�����������������ġ��ڸ�����Ĵ̼��£��й�ԭ�������������ִ��������ͬʱ������ʵ�������������ֽϴ���ȵ������� ����һ��2006���г��ع� ����2006�꣬�������۸�仯���Ƚϴ������ʼ�����������г�����2005�����ƣ����۸������������۸�һ������˴���������顣LME���������۸����dz���800��Ԫ/�֣��Ϻ������۸�Ҳ������ͬ���Ƿ���������ͬ����ͭ��п�ļ۸��Ƿ���ȣ��������Ƿ�����С��ȫ������Ӧ������г��������������г���������������������г��� ���� ���� ���� ����������������������Ϣ�����˽����г���ţ�����飬ͭ���Ĵ���µ����������������г��ĵ��ơ�������µ������У����۵�������ҵ���Ѹ�͡�������1���µ�ʱ�䣬LME�����۸�ͻ����������ϰ����ȫ���Ƿ����ء�������µ������У��Ϻ������۸������������г�������Ҫ���ܹ��������ܹ�ʣ����������滷��Ӱ�졣 ���������һ��ʱ�䣬���ۿ�ʼ�������ơ����й����ļ��ĺ�ˮ������·�����Χ�жϣ�ԭ���Ӳ�����������Ӧ���Բ��㣬��������ֻ��۸�����������ֻ��۸�������£��ڼ������߸ߡ�ͬʱ��Ͷ���ʽ�����ڻ��г������ֻ���Ӧ������������չ����һ�ֱƲ����顣�����þ�����������������˰�����ߵ�Ӱ��Ӵһ����������ͬ�����г����۱�������ȶ��� ���������������תǿ�����߳��������䡣�ݴ��й������ʽ������г�������Ͷ�����֣�������LME�����۸�Ӹ߲��¡������һ��Ϣ��ʵ����ֻҪ�й��ʽ����볡�������ۺ����µ���ͬ�ڣ����������ij�������������������ȱ���ֻ��۸��ͦ��Ȼ��Ϊ֧�����۵���Ҫ���ء������г��ձ���Ϊ���������п��ܼ����߸ߡ�������Ϊ�Ӷ����������ʱ��г��ıƲ�������ܻᵼ�����������ǵĿ����ԣ����ǻ��������ؾ�������2007��������Ȼ���پ���µ����ա� ���������������г� ����1����������������۲����ܳ��ִ��� ��������Ӣ����Ʒ�о���(CRU)��ͳ�ƽ������2005���°��꿪ʼ��ȫ��ԭ�������������˿��ٵ���������2005�������ȵĹ�Ӧ��ʣ273ǧ�֣���Ϊ2006�������ȵĹ�Ӧȱ��71ǧ�֡��ر����ڽ�������ȣ���������399ǧ�ֵĹ�Ӧȱ�ڡ�����Ŀ������������˹������۳��������Ե��������顣ͬʱ����Ҳ���֣���������������ͬʱ��ȫ��ԭ������Ҳ����Ѹ�١�2006��������ȫ��ԭ�����ܳ���970��֣����Ҳ��������ʽ����������һ���Ļ�������86%������87%�����������ʵ��������ֳ�һ�����ƣ��ڲ������ŵ�ͬʱ������Ҳ�������ӡ����ڹ�Ӧ���ŵ�����Ѿ��õ��˻��⣬����δ�������Ľ�һ��������������Ϊ��2007��һ���Ƚ��п��ܳ��ֹ�Ӧ��ʣ����������Ҽ��п��ܳ�����2007��ס� ���� ���� ���� ��������Ļ�����������ˣ��ڹ�Ӧ��ʣ��ǰ���£����۲���������Ե��������顣�෴���������ȫ��Ĺ�Ӧ��ʣ���ǽ�����������2007������µ��� ����2��ԭ�ϼ۸��µ����̼����ò������� �����ӽ����°���������ʼ����Ϊ�������۸��µ������Ϊ���������µ�������2006���У��������۸�����ԭ���۸���������ʼ��һ�����Ե��µ����ơ�����ߵij���650��Ԫ/�֣���������250��Ԫ/�֣��۸��������60%�� ����Ȼ��ͬ�������۸���ȣ�ԭ���۸��µ��������Բ�ͬ�������һ��������ȳ�����һ����ǿ���������顣 ���� ���� ���� ������ȥ��ԭ���۸����ǿ�ʼ��ҵ�ڷ�����ʿ���������ǵ���������ԭ���ϼ۸���������ɱ��ƶ�������������������ǵ����ͣ���һ�۵㱻ҵ���ձ���ܡ�Ȼ������2006���°����������۸��Ѿ������������µ���ʱ��ԭ���۸�û�г�����ȵĵ������෴������ȴ������������������Ϊ��������������Ҫԭ���ǣ����������ۻ������ԭ���ϼ۸�ı仯�����ղ�Ʒ�۸�Ĵ�����Ҫʱ�䣬���м����һ�����ͺ��ԡ������������۸���ԭ���۸�ı�������˵���������ͺ��ڣ�ԭ���ϼ۸����Ʒ�۸�������Բ���ȫû�����ֳ��������ż۸�������2007��ԭ���۸�϶������������۸��µ�Ӱ����䡣���ò�����������ٴ������̡� ����ǰ�������ᵽ��2006��������ȫ��ԭ�����ܽ϶����Ȳ�������19.1��֡��������Ȳ����϶���������19.2��֡�Ҳ����˵ȫ�����������ܶ�ת��Ϊ������Ȼ���㡣�������90%�IJ��������ʼ��㣬���������ò���������ԼΪ2��֡���Ȼ�������Ǻܴ������Ѿ�˵�����⡣�������۸�IJ����µ���ɵ�ԭ�������ɱ����ͣ�������������ߣ����������ʹ�£�����ԭ�����������Ŀ����Դ�����ӡ��Ѿ��м�������������ϰ�����ɱ����Ӷ��رյ�ŷ�����������ʼ�ָ�������������������ҵ��������Ѿ������������ۡ� ����������Ϊ���һ��ʱ�䣬������ԭ���ϼ۸��µ���ԭ����Ʒ�۸��ȶ�������������������̼�δ��ԭ�������Ŀ������ӣ������ڿ��ܳ�����2007��һ���ȡ���Ӧ��������������۸�������ص�ѹ��������жϣ�������2007�������ǰ���۽������һ�����Ե��µ����顣 ����3�������������������۹�����в ����ǰ��������ŷ�ޡ��й��ľ��÷�չ�ٶȽϺã�ȫ��ԭ�������������ȶ������ӣ���Ϊ���������ṩ�ϺõĻ���������Ŀǰ�м��������ռȫ��ԭ��������18%���������侭�÷�չ�ٶȳ��ַŻ���������ͳ��������ʾ���������������ָ��(CPI)�����������ָ��(PPI)�Ѿ�����������Ϊ��ֵ����Ȼ�������û������ڽ���˥���ڣ����Ǿ������ٷŻ���δ��ԭ������϶������Ӱ�졣�����ܾ������ٷŻ�Ӱ�죬��Ԫ���ִ����ֵ�������Ԫ��ŷԪ�����Ѿ�����20�����������ˮƽ����Ԫ��ֵ��ʹ����ص���Ʒ�г�Ѱ��ֵ���ƽ�ԭ�ͼ۸��ھ�������µ������ǿ�����Ѿ����ʽ���롣Ȼ����λ��������г���û���ܵ�������������ر��ǽ���ͭ����Ԫ��ֵʱ�������µ�������������������λ���Ѱ��ֵ��������Ʒ�г���������ѡ�����������Ϊ��ֵ����������������ʹ��ȫ��������ǰ��������ͬʱ��ȱ���ʽ��ƶ�������£������������ٺܴ��ѹ���� ����4�����Լ۸�֧�ż��� ��������CUR��ͳ�ƣ����������ȫ��ԭ���������ܿ�������������Եļ��٣��ӽ���5�¿�ʼ��ȫ��ԭ���������������4���´���½�����ԭ����440����½���405��֡�����������ǵ��¿���½���ֱ��ԭ����Ҳ���ɶ����۵�֧�š�Ȼ����Կ����½������۷�ӳȴ�����ԣ����������Ϊ���Լ۸��Ӱ������������δ����ʹ����ٴ��½���ֻҪ�����ڿ��Խ��ܵķ�Χ֮�ڣ�����½��Լ۸����ǵ�Ӱ�첻��̫�� ���� ���� ���� �����ӹ������г���������������������������ֹۡ������ϵ�ı仯���������۽��п���ȱ�����ǻ����������������£����ò���������ɲ�������������۸�����ܴ�ѹ�����������������Ż�������������Щ�������ض�����������δ���൱����ʱ���ں��ѳ������Ե��������顣�෴��һ���г���������������п��ܳ��ִ���µ�������Ʋ������������Ϊ�����µ��ĵ����������Ż���ƽ�ֳ���ԭ���ڻ��г�������ȱ���ʽ��֧�ţ���֮����������ת���������µ��������⡣ |

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |