ГЮ»ЁіКПЦПдМеХрөҙЧЯКЖ әуЖЪјҫҪЪРФТтЛШТАИ»ҙжФЪ(3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Дк12ФВ29ИХ 00:34 ИэВЎЖЪ»х | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

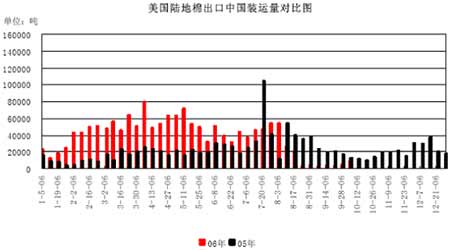

ЎЎЎЎЦР№ъ2005/06Дк¶ИіцҝЪГЮ»Ё4Нт°ьЈ¬ҪПЙПТ»Дк¶ИөД3Нт°ьУРЛщФцјУЈ¬ҪшҝЪГЮ»Ё1928Нт°ьЈ¬ҪП2004/05Дк¶И639Нт°ьФц·щҪПҙуЈ¬ФӨјЖ2006/07Дк¶ИЦР№ъіцҝЪГЮ»ЁҪП2005/06Дк¶И»№»бУРЛщјхЙЩЈ¬ҪшҝЪГЮ»ЁБҝҪП2005/06Дк¶И»№»бУРЛщФцјУЎЈИ«Зт2005/06Дк¶ИГЮ»ЁҪшҝЪБҝОӘ4442Нт°ьЈ¬ҪПЙПТ»Дк¶ИөД3334Нт°ьФціӨБЛРн¶аЈ¬ГЮ»ЁіцҝЪБҝОӘ4468Нт°ьЈ¬ҪПЙПТ»Дк¶ИөД3502Нт°ьТІУРЛщФцјУЎЈФӨјЖ2006/07Дк¶ИИ«ЗтГЮ»ЁҪшҝЪБҝОӘ4359Нт°ьЈ¬ҪП2005/06Дк¶И»бУРЛщјхЙЩЈ¬іцҝЪБҝФјОӘ4310Нт°ьЈ¬ҪПЙПТ»Дк¶ИТІ»бУРЛщҪөөНЎЈГА№ъВҪөШГЮіцҝЪЦР№ъЧ°¶ҜБҝЗйҝцјыПВНјЎЈ ЎЎЎЎ ЎЎЎЎ2005/06Дк¶ИИ«ЗтГЮ»Ё№©Ри»щұҫҙҰУЪЖҪәвЈ¬І»№эЈ¬ЦР№ъГЮ»Ё№©РЎУЪРиөДЗйҝцФміЙБЛҪПҙуөДГЮ»ЁИұҝЪЈ¬К№өГОТ№ъГЮ»ЁҪшҝЪКэЧЦФҪАҙФҪҙуЈ¬ҪПҙуөДҪшҝЪ·Э¶о¶Ф№ъІъГЮ»ЁјЫёсТІФміЙБЛҙтС№Ј¬ФЪ2006/07Дк¶ИЈ¬ХвЦЦЗйҝц»№ИФҪ«ҙжФЪЎЈ ЎЎЎЎ(ЛД)И«ЗтГЮ»ЁҝвҙжЗйҝц

ЎЎЎЎҙУЙПГжНјұнҝЙТФҝҙіцЈ¬ГА№ъ2005/06Дк¶ИГЮ»ЁҝвҙжБҝҪПНщДкУРЛщФцјУЈ¬ө«2006/07Дк¶ИҝвҙжБҝҪ«УРЛщПВҪөЎЈУЎ¶И2005/06Дк¶ИҝвҙжБҝҪП2004/05Дк¶ИУРЛщПВҪөЈ¬ФӨјЖ2006/07Дк¶ИЛжЧЕёГ№ъГЮ»ЁІъБҝөДФцјУЈ¬ЖЪД©ҝвҙжТІ»бУРЛщФціӨЎЈ°Н»щЛ№М№2005/06Дк¶ИГЮ»ЁЖЪД©ҝвҙжҪПЙПТ»Дк¶ИУРЛщПВҪөЈ¬ФӨјЖ2006/07Дк¶ИГЮ»ЁЖЪД©ҝвҙж»№»бУРЛщҪөөНЎЈ ЎЎЎЎЦР№ъ2005/06Дк¶ИЖЪД©ҝвҙжБҝҪПНщДкУРЛщФціӨЈ¬ө«ФӨІв2006/07Дк¶ИЖЪД©ҝвҙж»бУРЛщПВҪөЎЈИ«Зт2005/06Дк¶ИЖЪД©ҝвҙжҪП2004/05Дк¶ИУРЛщЙПЙэЈ¬ө«ФӨјЖ2006/07Дк¶ИГЮ»ЁЖЪД©ҝвҙжКэБҝ»бҪПНщДкУРЛщПВҪөЎЈ ЎЎЎЎ(Ое)И«ЗтГЮ»ЁПы·СЗйҝц

ЎЎЎЎУЙЙПГжөДНјұнҝЙТФҝҙіцГА№ъ2005/06Дк¶ИГЮ»ЁПы·СБҝҪП2004/05Дк¶ИУРЛщПВҪөЈ¬ФӨјЖ2006/07Дк¶ИПы·СБҝ»№»бҪөөНЎЈІ»№эЈ¬УЎ¶ИЎў°Н»щЛ№М№ЎўЦР№ъФЪ2005/06Дк¶ИГЮ»ЁПы·СБҝҪПЙПТ»Дк¶И¶јУРФціӨЈ¬ФӨјЖ2006/07Дк¶ИПы·СБҝТІ»№»бФцјУЎЈТтҙЛФӨјЖ2006/07Дк¶ИИ«ЗтГЮ»ЁПы·СБҝИФ»бУРЛщЙПЙэЎЈХвТІЛөГчКАҪзГЮ»ЁПы·СөДіКПЦіцТ»ёцФціӨЗчКЖЈ¬ФӨЖЪИ«ЗтПы·СБҝөДФцјУЈ¬Ҫ«ёшДҝЗ°ҪПИхөДГЮ»ЁЖЪ»хјЫёсМṩҪПҙуөДЦ§іЕЎЈ ЎЎЎЎ(Бщ)·ДЦҜРРТө¶ФГЮ»ЁјЫёсөДУ°Пм ЎЎЎЎҫЭ№ъјТНіјЖҫЦНіјЖКэҫЭПФКҫЈ¬Ј¬2005/06Дк¶И(2005.09-2006.08)ОТ№ъАЫјЖ·ДЙҙБҝФј1602.06Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪФцјУ339.39Нт¶ЦЈ¬Фц·щ26.88%Ј¬·ДЙҙУГГЮБҝФј1053Нт¶ЦЎЈҝЙјыЈ¬ОТ№ъ·ДЙҙБҝөДФціӨТІҙъұнЧЕГЮ»ЁПыәДЛ®ЖҪөДФцјУЎЈө«КЗ2006ДкГЮјЫіКЧЯөНёсҫЦЈ¬өјЦВГЮ·ДјУ№ӨАыИуЙэ·щҪПҙуЈ¬ХвУРАыУЪАӯ¶Ҝ2007ДкөДГЮ»ЁРиЗуЎЈГЮ·ДјУ№ӨАыИујыПВНјЛщКҫЎЈ ЎЎЎЎ ЎЎЎЎіэ·ДЦҜ№ӨТөСёЛЩ·ўХ№Ц®НвЈ¬И«№ъ·ДЦҜЖ··юЧ°іцҝЪБҝФціӨ·щ¶ИТІҪПҙуЈ¬ҫЭәЈ№ШНіјЖЈ¬8ФВ·ЭИ«№ъ·ДЦҜЖ··юЧ°іцҝЪ152ТЪГАФӘЈ¬ұИИҘДкН¬ЖЪФціӨҪУҪьИэіЙЎЈТтҙЛФӨјЖ2006/07Дк¶ИЈ¬ЛжЧЕОТ№ъ·ДЦҜ№ӨТөөДІ»¶П·ўХ№ТФј°·ДЦҜЖ·іцҝЪБҝөДОИҪЎФціӨЈ¬ОТ№ъГЮ»ЁРиЗуБҝТІҪ«јМРшіЦРшФціӨЈ¬Па¶ФУЪ2006/07Дк¶ИИ«ЗтҪПөНөДГЮ»ЁҝвҙжЈ¬ХвҪ«іЙОӘ¶ФГЮ»ЁЖЪ»хјЫёсөДЙПХЗЧоОӘУРАыөДЦ§іЕЎЈ ЎЎЎЎІ»№эЈ¬ДіР©ТтЛШТІЦЖФјЧЕГЮ·ДЦҜ№ӨТөөД·ўХ№ЎЈЛжЧЕЦР№ъјУИлWTOҪшіМөДјУҝмЈ¬№ъјКЙПёчЦЦҪшіцҝЪХюІЯөДІоТмТІИХТмН№ПФЈ¬ОТ№ъ·ДЦҜТөФЪ№ъјКЙПөДҫәХщКөБҰ»№Па¶ФұЎИхЈ¬ТЧФвКЬ№ъјКЙПһЩóТЧұЪАЭөДЦЖФјЈ¬ТтҙЛЈ¬¶ФУЪЖЪГЮјЫёсөДЙПХЗТІ»бУРТ»¶ЁС№БҰЎЈФЪ2007ДкАпЈ¬»№ТӘҝҙ·ДЦҜРРТөФЪ№ъјККРіЎЙПөДҫәХщДЬБҰЈ¬ХвТ»РРТөөДЖр·ьЦұҪУЧчУГЧЕГЮ»ЁЖЪ»хјЫёсөДХЗөшЎЈ ЎЎЎЎ(ЖЯ)ГЮ»ЁМж»ҜЖ·ДҝЗ°өДЧҙҝц ЎЎЎЎөУВЪ¶МПЛО¬УлГЮ»ЁјЫёсЦёКэөД¶ФұИјыПВНјЎЈ ЎЎЎЎ ЎЎЎЎХіҪә¶МПЛУлГЮ»ЁјЫёсЦёКэөД¶ФұИјыПВНјЎЈ ЎЎЎЎ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| РВАЛКЧТі > ІЖҫӯЧЭәб > ЖЪ»х > ХэОД |

|

І»Ц§іЦFlash

|

| ЖуТө·юОс |

| 1000ёцҫ«Ж·ПоДҝЧ¬З®ҝм |

| Нҙ·зЦОБЖРВН»ЖЖ(Нј)ЈЎ |

| ЗеСМЈӯҪдСМЈӯҝМІ»ИЭ»ә |

| ЦО°Ч·ўЎӨНС·ўЈӯРВН»ЖЖ |

| ·зКӘЎӨАа·зКӘИ«РВН»ЖЖ |

| ЈІХЫМб»хЈ¬З§ФӘЧцАП°е |

| ЕБҪрЙӯ»јХЯЈӯЈӯЗлБфТв |

| ҝЪіф-ҝЪЗ»АЈСсЈЎ°Э°Э |

| 360РРЧ¬З®ҫӘИЛДЪД»ЈЎ |

| ҪбіҰСЧЈӯЈӯ07РВН»ЖЖЈЎ |

| ўтРНМЗДтІЎЦ®РВБЖ·Ё |

| КӘХоЎўЭЎВйХоЖӨСЧ№«ёж |

| Жш№ЬСЧЎўПшҙӯИ«РВН»ЖЖ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |