ФӯУНКРіЎЕЈЖшДСТФОӘјМ әуЖЪјЫёсХрөҙҪ«іЙЦчБч(2) |

|---|

| http://finance.sina.com.cn 2006Дк12ФВ29ИХ 00:33 РВАЛІЖҫӯ |

|

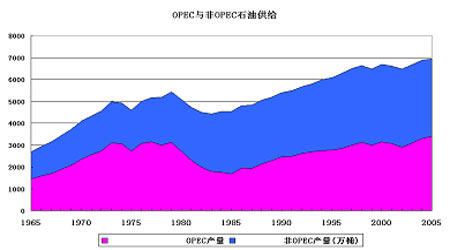

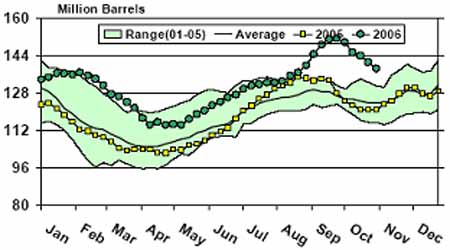

ЎЎЎЎЧЬМеРиЗуНъКўЈ¬УНјЫөГөҪЦ§іЕ ЎЎЎЎГА№ъҫӯјГФцЛЩ·ЕВэ»бФЪТ»¶ЁіМ¶ИУ°ПмөҪКАҪзҫӯјГЈ¬ө«ИХұҫЎўЕ·ГЛТФј°°ьАЁЦР№ъЎўУЎ¶ИөИРВРЛ№ъјТФЪДЪөДРн¶а№ъјТҫӯјГФціӨКЖН·К®·ЦБјәГЈ¬ХвР©№ъјТөД·ўХ№ДЬБҰ»тҪ«ФЪТ»¶ЁіМ¶ИЙПГЦІ№ГА№ъҫӯјГЛҘНЛөДИұҝЪЎЈ¶шХвТІТвО¶ЧЕХвР©№ъјТөДКҜУНРиЗуИФҪ«јМРшұЈіЦПа¶ФНъКўөДФціӨКЖН·ЎЈУлҙЛН¬КұЈ¬ГА№ъУНјЫөДПВөш·ҙ№эАҙУЦҙМјӨБЛПы·СЈ¬әуХЯУЦ»бОӘЖдҫӯјГФціӨЦъНЖЈ¬ТтҙЛГА№ъҫӯјГИнЧЕВҪөДҝЙДЬРФёьҙуЈ¬ХвСщЖдКҜУНПы·СөДҪө·щТІҫНПа¶ФУРПЮЎЈТІҫНТвО¶ЧЕ07ДкөДКҜУНРиЗуИФИ»»біКПЦПа¶ФНъКўөДҫЦГжЎЈ ЎЎЎЎ№ъјКИэҙуКҜУН»ъ№№ЧйЦҜOPECЈ¬EIAЈ¬IEAҪьЖЪ·Цұр·ўІјБЛ¶ФУЪ07ДкИ«ЗтКҜУНРиЗуөДФӨ№АЈ¬ҫщЦөОӘФціӨ143НтН°/ИХЈ¬ёЯУЪ06ДкРиЗуФціӨөДҫщЦөФӨЖЪ96НтН°/ИХЎЈ ЎЎЎЎКҜУНКдіц№ъЧйЦҜ(OPEC)ИПОӘ,ЦР№ъәНЦР¶«Ҫ«јӨАшИ«Зт07ДкКҜУНРиЗуФціӨ133НтН°,ЦБ8,558НтН°,ФӨјЖ06ДкИХРиЗуФцјУ98НтН°,ЦБ8,426НтН°ЎЈГА№ъДЬФҙЧКБПРӯ»б(EIA)ФӨјЖ07ДкИХРиЗуФц·щҪ«ОӘ150НтН°,ҙУ¶шБоИ«ЗтКҜУНИХПы·СБҝҙпөҪ8,650НтН°ЎЈЛьФӨјЖ06ДкРиЗуИХФцјУ100НтН°,ЦБ8,500НтН°ЎЈ№ъјКДЬФҙКр(IEA)ФӨјЖ07ДкИХРиЗуҪ«ФцјУ145НтН°,ЦБ8,594НтН°,06ДкИХРиЗуФцјУ90НтН°,ЦБ8,449НтН°ЎЈ ЎЎЎЎНјЈәКҜУНРиЗуФціӨКЗЦъНЖУНјЫЦШТӘТтЛШ ЎЎЎЎ ЎЎЎЎКРіЎ№©УҰ»әҪвЈ¬өШФөГвТЯБҰМбёЯ ЎЎЎЎ2007ДкФӯУНКРіЎөД№©ёшҪфХЕЗйҝцУРНыөГөҪТ»¶ЁіМ¶ИөД»әҪвЈ¬ЗТ№©УҰөДФціӨҝЙДЬі¬№эРиЗуөДФціӨЎЈ07ДкөДРиЗуФціӨФӨјЖФјОӘ1.5%Ј¬¶ш№©УҰФціӨөДФӨЖЪОӘ3%Ј¬Тт·ЗЦЮөДІъДЬҪ«ФцјУ12%Ј¬¶шАӯГАУл¶нВЮЛ№өДІъДЬ¶јҪ«ФцјУЎЈ ЎЎЎЎOPECИПОӘАҙЧФУЪ·ЗOPEC№ъјТөДІъБҝФЪ2007ДкҪ«ЖҪҫщҙпөҪ5300НтН°/МмЈ¬ұИ2006ДкөД5116НтН°/МмЙПЙэЎЈХвҪ«өјЦВ07Дк·ЗOPECІъУН№ъөДІъБҝФціӨ184НтН°/МмЈ¬ФӨјЖ07Дк·ЗOPEC№ъјТөД№©УҰ·ҙөҜҪ«ҙҙ1984ДкЖщҪсөДЧоҙуФц·щЎЈМШұрКЗЈ¬¶Ф¶нВЮЛ№07ДкөДІъБҝФціӨФӨІвҪ«ЙПЙэ19НтН°/МмЈ¬ҙпөҪ980НтН°/МмЎЈOPECЦёіц2007ДкИ«ЗтКРіЎ¶ФOPECөДИХФӯУНРиЗуҪ«ПВҪө70НтН°ЧуУТЈ¬УЙДҝЗ°өД2884НтН°/МмПВҪөөҪ2815НтН°/МмЎЈ ЎЎЎЎOPECөД№©УҰТІҪ«ҙҰУЪёЯО»Ј¬ЛдИ»ЖдФЪ12ФВ·ЭөД»бТйЙПјМРшјхІъЈ¬ө«КРіЎ¶ФУЪЖдКөјКјхІъБҰ¶ИУРәЬҙуөД»іТЙЎЈТтОӘұПҫ№УНјЫТАИ»ҙҰУЪёЯО»Ј¬ФЪПЮІъұЈјЫәНјҙЖЪАыТжөД»сөГЦ®јдЈ¬OPECДЪІҝөДТвјыТІІўІ»НіТ»Ј¬ФЪХвЦЦҪПБҰЦ®ЦРЈ¬ЙіМШЧчОӘOPECөДАПҙуЈ¬Жд№ЫөгЖрЧЕҫЩЧгЗбЦШөДөШО»Ј¬¶шЖдУлГА№ъХвЦЦҪфГЬөДГЛ№ъ№ШПөЈ¬ТІ·ҙУііцФЪёьҙуөДІгГжЙПЈ¬ТАИ»КЗГА№ъХюё®ТвЦҫФЪЧуУТУНјЫЎЈ ЎЎЎЎНјЈәOPECУл·ЗOPECКҜУН№©ёшЧЯКЖ ЎЎЎЎ ЎЎЎЎУлҙЛН¬КұЈ¬OECDөДҝвҙжҙҰУЪёЯО»Ј¬УИЖдКЗГА№ъөДКҜУНҝвҙжЈ¬јҙК№ФЪПы·СНъјҫТАИ»ҫУёЯІ»ПВЈ¬¶шКҜУНМжҙъДЬФҙәНёЯУНјЫПВДЬ№»ИЎөГҫӯјГР§ТжөДЙоәЈҝұМҪәНУНЙ°ПоДҝҫщјУҙуБЛЙПВнБҰ¶ИЈ¬К№өГКРіЎөД№©УҰДЬБҰөГөҪМбёЯ,ө«Н¬КұТІТӘЗеіюөДКЗЈ¬Ц»УРФЪёЯУНјЫөДұіҫ°ПВЈ¬ХвР©ПоДҝөДҝӘ·ўІЕУРҫӯјГҝЙРРРФЈ¬ТтҙЛХвР©ТтЛШЧЫәПЖрАҙЛЖәхіЙОӘОИ¶ЁУНјЫөДТтЛШЈ¬¶шІ»КЗҙМјӨ»тХЯТЦЦЖУНјЫөДХЗ·щЎЈ ЎЎЎЎНјЈәГА№ъЙМТөФӯУНҝвҙжТАИ»О»УЪАъК·ёЯО» ЎЎЎЎ ЎЎЎЎЧЬМеАҙЛөЈ¬КҜУНКРіЎөД№©УҰДЬБҰөГөҪБЛәЬҙуІ№ідЈ¬ФЪәЬҙуіМ¶ИЙП»әәНБЛҪфХЕөДЗйРчЈ¬КРіЎ¶ФУЪөШФөХюЦОөДГвТЯБҰУРБЛҪПҙуМбёЯЎЈ ЎЎЎЎҫЮН·У°ПмХюІЯЈ¬ІјКІО¬»ӨёЯУНјЫ ЎЎЎЎЛдИ»ХвҙОГА№ъЦРЖЪСЎҫЩЦРГсЦчөіҙу»сИ«КӨЈ¬ЛЖәх¶ФУЪІјКІХюё®өДХюІЯЦЖ¶©Ҫ«ІъЙъәЬҙуУ°ПмЎЈИ»¶шФЪГА№ъөДХюЦООиМЁЙПЈ¬ОЮВЫКЗ№ІәНөі»№КЗГсЦчөіЈ¬¶јУРКҜУНҫЮН·өДұіәуҫиҝоУлЦъЧКЈ¬¶шІјКІәБОЮТЙОКёьКЗКҜУНҫЮН·өДАыТжҙъұнЈ¬ТтҙЛҝЙТФФӨЖЪөДКЗЦРЖЪСЎҫЩөДҪб№ыЈ¬¶ФУЪКҜУНҫЮН·өДАыТжІ»»бІъЙъМ«ҙуөДУ°ПмЎЈө«Хюё®ФЪҙЩҪшұҫ№ъҫӯјГ·ўХ№өДҪЗ¶ИАҙЛөТІ»бҝШЦЖУНјЫөДХЗ·щЈ¬Н¬КұЖдҪьИэДкіЦРшөДёЯУНјЫХюІЯІ»»б·ўЙъЦШҙуөДёДұдЈ¬ұПҫ№ёЯУНјЫТАИ»КЗЖдТЦЦЖ·ўХ№ЦР№ъјТөДУРБҰОдЖчЈ¬¶шЦР№ъәНУЎ¶ИөИ·ўХ№ЦР№ъјТФЪёЯУНјЫЦРөДЛрК§ТӘФ¶Ф¶і¬№эГА№ъөИ·ўҙп№ъјТЎЈТтҙЛХвСщөДХюІЯ»щөчЈ¬ТІҫНТвО¶ЧЕёЯУНјЫҫЦГжІ»»б·ўЙъМ«ҙуёДұдЈ¬Ц»КЗЖдІЁ¶ҜРФҪ«КЬөҪТЦЦЖЎЈ ЎЎЎЎ¶шҙУҝЙіЦРш·ўХ№өДҪЗ¶ИАҙЛөЈ¬КҜУНҫЮН·ГЗТІІ»»бМШұрЦъНЖУНјЫҙпөҪҪЈЦёФЖПцөДөШІҪЈ¬ұПҫ№№эёЯөДУНјЫҪ«ҙшАҙёь¶аөДМжҙъДЬФҙЈ¬ҙУ¶шТІ»бЛрәҰЛьГЗөДОҙАҙКХТжЎЈТтҙЛФЪХвёцІгГжТІКЗјИөГАыТжУлОҙАҙКХТжөДІ©ЮДЈ¬УНјЫФЪХвСщөДұіҫ°Ц®ПВЈ¬ёь¶аөДҝЙДЬКЗОИ¶ЁФЪТ»ёцПа¶ФёЯО»өДЗшјдІЁ¶ҜЈ¬¶шІ»КЗұ©өш»тХЯұ©ХЗЎЈ ЎЎЎЎЕЈЖшДСТФОӘјМЈ¬ХрөҙҪ«іЙЦчБч ЎЎЎЎЧЬҪбЙПГжөДТтЛШЈ¬ұКХЯИПОӘУНјЫФЪ07ДкҪ«ұЈіЦФЪ53-73Ц®јдІЁ¶ҜЈ¬ҫщјЫФЪ63ГАФӘ/Н°ЧуУТЈ¬ДкіхөДЕҜ¶¬»бТЦЦЖУНјЫЈ¬Н¬КұТІ»бТЦЦЖБ¶і§өДҝӘ№Ө»эј«РФЈ¬іЙЖ·УНҝвҙжУРНыөГөҪҪПәГөДПыәДЈ¬Н¬КұҪПөНөДУНјЫТІ»бҙМјӨПы·СЈ¬ҙУ¶шЦъНЖҫӯјГөД»ЦёҙЈ¬ФЪПДјҫөҪАҙЦ®јКЈ¬ЛжЧЕҝвҙжөДПыәДәНҫӯјГөД»ЦёҙЈ¬УНјЫУРНыФЩ¶ИМҪЦБ73ГАФӘ/Н°өДёЯО»Ј¬ҙЛәуФЩ¶И»ШВдЎЈ ЎЎЎЎ№ъДЪөД»ҰУНјЫёсТІҪ«ТаІҪТаЗчЈ¬ө«ЧЯКЖИФҪ«ИхУЪФӯУНЈ¬ТтЖдБ¬Рш¶аДкөДёЯО»јЫёсСПЦШТЦЦЖБЛПы·СЈ¬Н¬КұЦР¶«УлЕ·ЦЮөДИјБПУН№©УҰУҜУаИФҪ«јМРш№©УҰСЗЦЮЈ¬ИұЙЩБЛЦР№ъНъКўөДПы·СЈ¬ЖдјЫёсҪ«јМРшЧЯИхЎЈ»ҰУНЦчБҰәПФјФЪ07ДкјЫёсФЛРРЗшјдҪ«ФЪ2800-3300ФӘ/¶ЦЦ®јдЈ¬ЛжЧЕФӯУНөДҪЪЧаІЁ¶ҜЎЈХвҫНРиТӘОЮВЫКЗГіТЧЙМ»№КЗЦХ¶ЛУГ»§¶јТӘзЗГЬ·ЦОцКРіЎЧЯКЖЈ¬°СОХКРіЎҪЪЧаЈ¬АыУГЖЪ»хКРіЎҪшРРМЧЖЪұЈЦөЈ¬ҙУ¶шҝШЦЖҫӯУӘ·зПХЈ¬К№ЧФјәБўУЪІ»°ЬЦ®өШЎЈ А÷ |

|

| РВАЛКЧТі > ІЖҫӯЧЭәб > ЖЪ»х > ХэОД |

|

І»Ц§іЦFlash

|

| ЖуТө·юОс |

| 1000ёцҫ«Ж·ПоДҝЧ¬З®ҝм |

| Нҙ·зЦОБЖРВН»ЖЖ(Нј)ЈЎ |

| ЗеСМЈӯҪдСМЈӯҝМІ»ИЭ»ә |

| ЦО°Ч·ўЎӨНС·ўЈӯРВН»ЖЖ |

| ·зКӘЎӨАа·зКӘИ«РВН»ЖЖ |

| ЈІХЫМб»хЈ¬З§ФӘЧцАП°е |

| ЕБҪрЙӯ»јХЯЈӯЈӯЗлБфТв |

| ҝЪіф-ҝЪЗ»АЈСсЈЎ°Э°Э |

| 360РРЧ¬З®ҫӘИЛДЪД»ЈЎ |

| ҪбіҰСЧЈӯЈӯ07РВН»ЖЖЈЎ |

| ўтРНМЗДтІЎЦ®РВБЖ·Ё |

| КӘХоЎўЭЎВйХоЖӨСЧ№«ёж |

| Жш№ЬСЧЎўПшҙӯИ«РВН»ЖЖ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |