|

不支持Flash

|

|

|

|

06年天胶市场暴涨暴跌 明年季节性特点较明显http://www.sina.com.cn 2006年12月25日 02:25 新浪财经

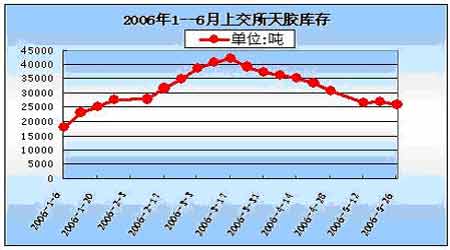

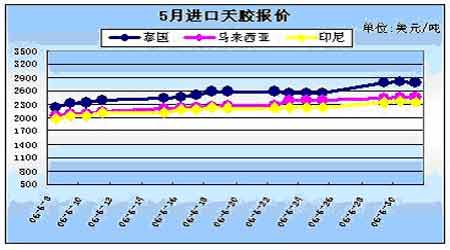

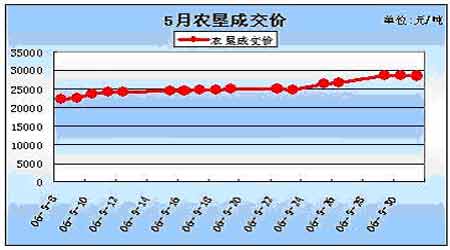

2005年,国内外天胶市场总体大幅上扬,偶有小幅回调。相较于此,2006年国内天胶市场则可以用“暴涨暴跌”来形容。目前主力合约703合约期价曾创历史高点最高至30000元/吨 ,也创出自2005年7月21日以来新低至16605元/吨,跌幅达44.65%。但从整体走势来看,2006年天胶市场大致可以分为以下三个阶段: 一、大幅上扬 节节攀高(2006.1.1―2006.5.30) 年初,国内外橡胶市场持续演绎2005年的上涨行情。由于伊朗核问题引发国际地缘政治紧张,导致油价飙升;天胶市场本身季节性的供不应求导致产区现货价格大幅上涨给期市带来上涨动能。 由于2005/06年度五号标胶现货库存庞大,导致上交所期货库存持续增加(如图一),期价自2月中旬开始回调。 图一 随着国际原油价格突破70美元每桶及金属价格大幅攀升给天胶市场带来有力支撑,同时国际市场东南亚天胶产区现货价格稳中有升,3月底沪胶结束回调步伐。此时,市场观望氛围依然浓厚,用胶企业备货不足,随着胶价止跌企稳,市场供应日趋紧张,橡胶强势整理走势一直维持至4月中旬。 4月下旬,东南亚产区在即将迎来开割的之际再度出现干旱天气,引发了供给担忧.进进入5月份之后,全球第最大产胶国泰国持续降雨,割胶旺季延迟,供应商为了履行合约开始疯狂抢购原料,供应日趋紧张,从东南亚进口天胶价格一路上涨(图二)。随着原料价格的暴涨,国际市场主要胶种RSS320号标胶价格超过2600美元/吨,且供不应求。 国际橡胶研究机构在4月份全球天然橡胶大会上称,2006年全球天然橡胶的供需缺口将历史性的达到26万吨。供需缺口的存在促使胶价不断攀升。 图二 国内方面,由于2005年遭受台风影响导致橡胶树受到一定的破坏,大量农场停割部分能开割的农场甚至将干胶生产改为乳胶,市场供应极度有限。云南市场虽然割胶作业正常,但是由于海南的减产导致云南市场标胶处于供不应求状态。据统计国内2006年1-4月天然橡胶的进口继续保持大幅增加的态势,与去年同比增长30%,需求依然旺盛,农垦竞价也不断攀升(如图三)。因此,至5月30日,沪胶和日胶双双攀升历史高点。 图三 二、跌跌不休 年内新低不断涌现(2006.5.31―2006.11.27) 当国内外胶市创新高,人们以为“牛铜”的故事将在胶市上演时,就在创历史新高的次日,沪胶跌幅便达10%,国内外胶价由此拉开了了长达半年之久的下跌走势。本轮跌势,沪胶刷新了自2005年7月21以来的新低至16605元/吨;日胶最低也探至184.9日圆/公斤,为2005年11月以来最低。 从宏观角度来看,6月份全球进入加息周期给市场带来严重的利空打压,是胶价下跌的导火线。自日本宣布加息后,日元步入下降通道连带日胶自6月高位开始下滑;同月中国政府亦宣布提高银行存款准备金0.5%,7月份再度宣布提高0.5%,短短一个月时间中国央行两次提高银行存款准备金,进一步昭示国家紧缩政策的进展,同时预期8月份央行升息的可能性也在逐步加大。与此同时,全球商品市场在一片加息浪潮中下跌(原油回跌幅度达28.7%,伦铜跌幅22.5%)更是拖累了胶市。 如果宏观调控只是促使胶价下跌,那么季节性的供过于求则是本轮下跌的主要动力。前期胶价的节节走高,国内许多轮胎企业已经不堪重负,胶价上涨超过25000元/吨之后,国内需求被压制,大部分工厂开始缩减产能,大部分厂家开始即用即买,供需紧张的局面暂时得以缓和。 进入6月份之后,国内外产区原料供应逐步增加,泰国三大中央市场的报价也开始逐步下滑,而用胶企业“买涨不买跌”的心理则加重了市场供过于求的氛围.另外,人民币升值压力加重造成国内实行货币紧缩政策实施,下调有色金属、黑色金属出口退税,宏观调控房地产市场,缩减了汽车行业对轮胎需求消费,又将缩减轮胎行业对天胶消费规模,导致天胶消费增长受到抑制。胶价从高位开始回落,形成阶段性底部。 6月中下旬,胶价遇支撑探底回升。在轮胎产业发展和出口消费强劲的刺激下,期价一度反弹超过27000元/吨。随着7月国内轮胎企业进入消费淡季,高昂的原料价格也在一定程度上抑制了天胶的消费,同时国外主产区进入割胶旺季,每日大量现货上市打压价格。国内方面也由于2005年台风的影响将割胶旺季推迟到了7月中下旬,在浓厚的利空氛围笼罩下,期价延续下跌走势,而且看到不止跌迹象。 进入10月份后,受到需求启动和买盘入市影响,全国多数橡胶品种扭转季节性走低局面,期价也因此出现小幅反弹。但后来在现货压力和原油暴跌的环境下,市场行情再次跌落。产量增加,销售压力较重,出口报单价位不断下移;上海期货交易所显性库存也在历史高位;同时,国际市场原油后市看空气氛浓厚,东南亚天气良好,期价不断刷新年内新低。 三、震荡整理 期价逐步启稳(11.28---?) 随着胶价不断下滑,利空因素逐步得到释放。12月初,IRCO传来消息表示,如果胶价继续下跌,泰国、印尼、马来西亚可能采取措施限制胶价下跌。印尼方面还表示,将于2007年1月1日起减产10%。此举一定程度上鼓舞了市场多头士气,期价也因此止跌启稳。目前云南产区已经停割,海南垦区也将于月底停割,市场供应压力在逐步减轻,胶价也得到一定的支撑逐步走高。 受到前期消费疲软的影响,国内大量进口的天胶以及产区的库存在短期内仍将对市场构成一定压力。目前市场多空分歧较大,预计在东南亚停割之前,沪胶将以整理走势为主,如果国内消费旺盛,期价将有逐步攀高可能。 四、2007年市场展望 2006年天胶市场之所以走出冰火两重天的走势,周遍市场影响及宏观调控固然起到不可忽视的作用,但更重要的则是天胶的季节性需求由短缺走向过剩的局面所致。供求关系依然是未来一年影响天胶价格的重要因素。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||