|

不支持Flash

|

|

|

|

全球食糖市场以调整为主 郑糖期价回归区间震荡http://www.sina.com.cn 2006年12月22日 00:32 大陆期货

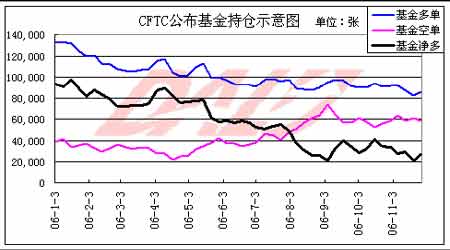

――压力重重,食糖回归区间震荡 11月份全球食糖主要以调整为主。 相比10月份的大幅拉升,11月份的行情多少显得平淡,NYBOT市场11#原糖继续着其区间震荡,郑糖市场尽管有冲高意愿,但遥遥而来的诸多利空因素也使得价格难有大的作为。调整中,我们迎来了12月份,12月份又能带给我们什么呢,让我们先由回顾开始本次讨论。 国际市场 NYBOT#11原糖走势回顾 NYBOT#11原糖3月份合约日K线走势图 10月份时,我们曾经提到过NYBOT#11原糖将做区间震荡,从11月的行情来看,价格依旧没有逃脱区间,期间最低11.24美分/磅,最高12.57美分/磅,上涨下跌似乎都存在较大难度。 基金持仓动向 CFTC公布基金周持仓变化图 上图是2006年公布的基金持仓情况,从图中我们首先可以看到的是,多头持续减持,而空头部分自5月份上扬后,连续4个月呈增加态势,但在9月份出现持续震荡,也使得基金净多持仓在9月份后不再明显减少。 我们从近期持仓情况看,在经历连续1个月的减少后,基金多单在28日的报告中首次出现上涨,同时,空头尽管近一个月出现反复,但给我们感觉是也有减少的迹象,特别是11月7日达到峰值后出现逐步走低的情况,同时,结合近期行情我们也可以看出,多空双方也在经历快速行情后进入整理期,等待新的方向的出现,而从上面提出的微小变化显示,似乎多头有发力的迹象,新的疑问出现:是否在完成调整后多头仍将希望演绎新的上涨行情呢…… 基本面情况 巴西食糖市场 1、价格下跌难阻巴西扩大食糖和酒精生产 虽然近几个月来国际糖价已大幅回落,但主要生产国巴西食糖和酒精产业仍未停下大步扩产的脚步。Farias集团已筹集1亿里亚尔扩产,计划2010年前将入榨能力从目前的600万吨提升至1500万吨。法国糖业巨头Tereos集团在巴西的子公司Acucar Guarani糖业公司即将结束2006/07榨季,本榨季新增200万吨压榨能力。公司累计入榨820万吨甘蔗,较上榨季增长48%。公司拥有碱家糖厂,本榨季预计产糖89.2万吨,较上榨季增长55%。此外公司预计产酒精1.51亿升,同比增长44%。预计2007/08榨季Acucar Guarani公司将入榨960万吨甘蔗。 另外,据了解11月份巴西食糖出口量从去年同期的155万吨增至197万吨,增长27%,不过低于10月份的229万吨。需求的强大依旧使巴西食糖及相关产业长期被看好。 2、巴西甘蔗产量预期再度调高 巴西全国商品供应公司(Conab)11月份调整了本榨季的甘蔗产量预期,达4.757亿吨,较第二次预计的产量增长1%。其中用于食糖和酒精生产的甘蔗产量达4.26亿吨,其余近5000万甘蔗用于生产饲料、cachaca酒、糖蜜和留种。 Conab预计本榨季巴西食糖产量将达3000万吨,酒精产量达176亿升,其中中南部地区食糖产量为2540万吨,酒精158亿升。Conab之所以调高产量预期主要是得益于北部和东北部良好的天气条件促进了这一地区产量的增长。这两个地区预计将入榨5720万吨甘蔗,产糖460万吨,酒精18亿升。 印度食糖市场 1、印度产量预估再度上调 印度农业部11月修订了本榨季甘蔗产量预期,由此前的2.83亿吨上调至3.14亿吨,食糖产量达2270万吨,消费为1800万吨。不过此数据与食品部的数据有出入,此前食品部预计的甘蔗产量为3.4亿吨。 2、出口禁令迟迟不能解决,影响印度食糖出口 据Business Standard报道,近期内阁不会讨论解除食糖出口禁令问题,此问题至少将推延至12月底。据政府消息称,推迟解禁主要受本地商家的压力,因为在国内销售比出口利润更高,但增产的问题必将导致出口需求的加快进行。 俄罗斯食糖市场 1、俄罗斯食糖生产良好 俄罗斯10月份的食糖产量达100万吨,增长的主要原因:一是今年的甜菜种植面积扩大;二是大量资金投向精炼糖厂,产能得以扩张。 俄罗斯农业市场研究院的一位分析人士称,本榨季俄罗斯甜菜产量将达2590万吨,食糖产量将达300万吨。生产联盟的数据显示,截至11月1日,俄罗斯已产甜菜糖181万吨,同比增长9% 。 2、食糖进口关税不变,预示国内供需良好 俄罗斯经济通讯社Prime-Tass报道,俄罗斯12月份原糖的进口关税维持在140美元/吨,去年10月以来,俄罗斯的原糖进口关税一直维持在此水平。俄罗斯从2004年1月1日起开始实行原糖进口关税与纽约原糖原糖期货价格挂钩的浮动进口关税体制。俄罗斯经济部在每月的15日前计算出前3个月纽约原糖期货价格的平均价,然后俄罗斯海关据此制定下个月的原糖进口关税。 国内市场 郑糖走势回顾 郑州白砂糖SR705合约日K线走势图 11月份,郑糖基本以冲高调整为主,主要延续10月份的上涨行情,主力SR705合约最低3745元/吨,最高4020元/吨,从日K线走势图上看,整个11月份曾经两次考验4000整数关口,但受到空头的强烈打压及基本面情况的不利影响,始终难有突破,在某种程度上很象NYBOT#11原糖走势行情,相对高点遇阻,阻力能否突破还是就此回调将留给12月份给出答案。 基本面情况 广西地区 1、截止28日广西开机糖厂近七成 据统计,截至28日,广西共有64家制糖企业开机生产,约占计划开榨企业总数的68%,累计设计生产能力已有40万吨/日,约占全区总设计生产能力的83%。 其中,崇左市已开榨13家,来宾市9家,南宁市12家,柳州市10家,百色市3家,河池市4家,贵港市1家,钦州市6家,北海市4家,防城港市2家。 另外,据了解目前蔗农的砍蔗积极性不高,存在观望情绪,以致于公司刚开机的这几天生产尚未稳定,新糖的批量供应预计要略为推后。 2、广西干旱出现缓解 广西作为中国食糖主要生产地,其产量变化将直接影响到国内价格。之前市场传出广西地区遭受半个月的干旱,在甘蔗生长最需水分的时候,出现干旱,严重影响其糖份,甚 至个别地区出现甘蔗倒伏旱死,但随着11月下旬到来,这一问题得到缓解,据了解产量不会受到大的影响,根据之前对食糖产量的预计,我们相信广西地区产量研究呈增产态势。 其他地区 云南 据了解云南地区也陆续有食糖开始上市,但真正全面开榨仍需时日。 从云南省经委获悉,目前云南省燃料乙醇产业正式进入实施阶段,在刚刚首次公布的《云南省燃料乙醇产业发展规划(2006~2020年)》(上报稿)中,云南省公布了首批共10户燃料乙醇定点生产企业及6户备选企业,并签下目标责任书。到明年年底,这批企业将产出云南省第一批燃料乙醇。这给了我们一个预示,我国食糖也面临能源概念压力。 海南 据了解,海南地区将在12月1日统一开榨,海南省召开的2006跨2007年榨季食糖产销工作会议上获悉的今年海南今年的糖产业具有以下优点:新榨季我省糖蔗将更甜、约定统一开榨时间、收购糖蔗外观不带须根等特点,从整体看,新蔗质量的提高也必将导致今年食糖的增产。 后市走势看点 国际市场看点 从近期食糖市场基本面情况看,可以称得上是“四面楚歌”。供给方面,巴西不断推出增产消息,印度尽管在出口禁止令方面存在反复,但300-400万吨的出口量仍将是必然趋势,可能现在只是时间的问题;需求方面,俄罗斯需求逐步减少,而且单从今年的收获状况看非常理想。再有食糖的工业属性方面看,随着原油价格的下跌,似乎也显得不太重要了,尽管市场一直提到燃料乙醇需求依旧强劲,但在汽油价格不断下降的同时,又有谁会去用价格差距不大的燃料乙醇呢…… NYBOT#11原糖3月合约后市走势分析图

【发表评论】

|

不支持Flash

|

|||||||||||||||||||