|

不支持Flash

|

|

|

|

农产品期货进入牛市格局 大连市场看涨人气浓郁(2)http://www.sina.com.cn 2006年12月22日 00:29 大陆期货

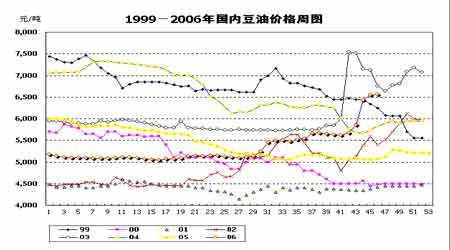

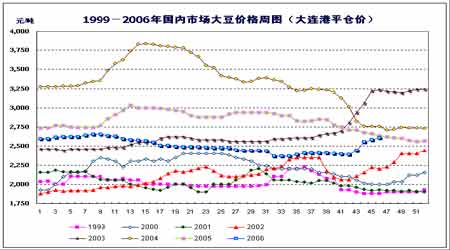

二、基本面重要信息 (一)CBOT大豆价格受比价推动强劲上涨 美国芝加哥商品交易所(CBOT)农产品价格在过去几个月大幅度上扬。早些时候,由于澳洲小麦减产和美国农业部公布玉米库存低于10亿蒲式耳的消息,引发最近一轮的农产品价格上涨。与玉米、小麦相比,大豆价格被严重低估。小麦、玉米价格达到了10年最高,而大豆与小麦玉米的价差也达到10年来的最高水平。从以往历史看,基金更喜欢炒作大豆,在大部分时候,大豆基本上已经成为CBOT农产品中具备领导地位的角色。而目前基金的大豆仓位还不够重,基金经理普遍认为大豆价格是被严重低估的,如果有基本面的因素相互配合,基金还有很大的空间加持多头头寸。 目前大豆期价已上涨到660美分以上,这已经超出价格供需模型的均衡价格。之后本应出现调整,但真实表现却异乎寻常的坚挺,不断的向上试探。豆类价格在供应仍比较宽裕的情况下出现如此的表现,很难想象未来供应如果出问题,价格将会出现怎样的前景。 根据美国农业部11月份报告,目前美国大豆库存为5.65亿蒲式耳,为15年来的最高水平。但由于全球大豆需求的持续上升和未来大豆生产存有止步不前的可能性,未来几年大豆供求将呈趋紧之势。 后期的市场中有很多题材可供基金炒作大豆,从而促使大豆价格大幅上涨。譬如南美一二月份天气,美国四五月份播种天气、播种面积,美国大豆七八月份生长天气。 展望未来3年,农产品价格有非常广阔的上升空间,甚至农产品过去30年所形成的价格区间在以后的3年内有被整体推翻的可能。也就是说,大豆市场过去30年的500-1000美分的价格箱体未来可能被打破。究其原因有两个:一是在恶劣气候条件作用下,全球农产品将结束过去3年的丰收年景,可能进入一个欠收的周期之中。今年秋播我国华北地区大面积异常干旱就是一个例子。二是农产品的使用价值开始发生历史性改变。过去几千年里,粮食都是用来喂养人类和牲口的,但是现在开始已经具备替代能源概念,农产品的需求将得到历史性提升。 (二)油厂压榨利润丰厚 近月,国内到港进口大豆数量相对较充裕,且到港完税成本基本居于高位。据悉,11月份中国进口大豆数量将达到220-230万吨,12月份国内进口大豆总量有望达到250―270万吨,预计12月份到港的完税成本价格区间将高达2950元/吨以上。 目前,国内普通豆粕(43%蛋白含量)豆粕出厂均价为2342元/吨,升至今年3月中旬以来的新高(参见图五)。随着豆油、豆粕市场价格的坚挺上扬,国内油厂的大豆压榨利润不断提高,目前沿海地区油厂的获利在400-500元/吨,关外油厂获利也能达到200-300元/吨。 丰厚的利润促使各地区油厂开机率不断提高,增加了油厂的库存压力,部分油厂已经因豆粕高库存而被迫停车。由于饲企采购不太积极,因而多数地区油厂的豆粕出货都十分不畅,对于后期大豆市场继续冲高的幅度将起到抑制。 图五、豆粕价格周图 (三)畜禽养殖形势恢复缓慢 近期以来,国内畜禽产品价格的持续上涨,尤其是生猪价格,部分销区品种猪价格已经突破5元/斤,推动了这些地区养殖盈利的持续可观,且畜禽产品的销售形势依旧不错,生猪养殖获益依然能达到150-300元/头,因此近期补栏形势有望获得好转。此外,蛋鸡和肉鸡的补栏形势有所好转,短期供求形势还将提振禽类产品的价格区间,随着节日消费旺季的临近,少数地区养殖户已经开始少量采购鸡苗。但是目前生猪和家禽整体存栏水平较低,因此短期供求形势还将提振畜禽类产品的价格区间,但难以支撑豆粕现货价格持续高位坚挺。 后期随着春节消费旺季的逐渐临近,生猪价格上涨的空间仍然存在,且养殖户也将继续采购鸡苗,因此预计在节日效应的提振下,12月份国内饲料消费形势有望得到一定的好转。整体而言,目前国内饲企豆粕库存水平较大者退市观望,不断寻找低位少量补库的机会,而库存偏低者则随时少量定货,等待时机加大库存。 值得一提的就是冬季是禽流感爆发高峰期,韩国爆发的H5N1型禽流感会不会大规模扩散至更多地区乃至国家,而大幅影响了消费积极性,最终导致大豆价格下挫,须密切关注事态发展。 (四)豆油价格创出历史高位 由于外盘大豆、豆油价格一路飚升,导致进口成本居高不下。目前南美阿根廷毛豆油现货报价提高到630美元/吨,到中国口岸完税成本价达到6680元/吨左右,外盘的良好走势为国内豆油市场营造了良好的发展氛围,国内豆油市场价格上涨至历史新高。在前期7000/吨左右的高位上,贸易商已经有观望情绪,并不敢盲目跟进,所以手中合同数量都不大。油厂在并没有库存压力的情况下占据了主动,对涨价更是肆无忌惮。近期北方港口到货较少,油厂开工量并不是太大,一直开开停停造就了华北地区的豆油供应紧张局势,对豆油的上涨奠定了一定基础。(参见图六) 豆油价格走高,对国内其他油脂品种起到了较好的带动作用,国内油脂市场因此出现了集体高位的现状。但是,我们还应看到,目前国内油脂市场并不是一片兴旺景象,至少,到目前为止,国内油脂市场的需求没有得到有效的放大。因此,一段时间内,国内豆油价格在巨幅上涨之后还存在一定的整理空间,而这个整理时段的长短要视供应量与需求增长的速度而定。 图六、豆油价格周图 (五)成本支撑新豆价格上涨 我国大豆受进口量的加大及种植面积大幅减少和气侯不利因素的影响,今年产量有所下降,06年大豆种植面积比05年减少了800多万亩。据统计,仅黑龙江省大豆产量就较去年降低 175.98万吨,减产18.8%,内蒙古地区大豆产量在93.2万吨左右,较去年减少27.4%。由于东北地区占全国大豆面积的1/3,加之其他地区没有明显增收,因此,今年全国的大豆产量较去年严重减产。预测大豆产量较2005年降幅达5.2%,根据初步预计国产大豆总量在 1770万吨左右,加上上一年度的大豆库存,今年国产大豆的供给量不足2000万吨。而去年的总压榨量在3540万吨左右,这还不包括食品及工业用豆、出口和损耗等。 由于今年我国大豆总产量较去年有所减少,从而使我国今年油脂企业对大豆的生产需求要依靠进口才能完成。从进口数量和美元贬值上看,人民币的升值导致进口大豆更合算,有可能进口大豆的数量会增加,这对大豆市场的压力是中长期的,但这不会改变短期的上涨趋势。 近来,受外盘强劲上涨行情的带动,国内大豆价格出现了少有的旺涨势头。按照CBOT大豆期价以及美湾大豆价格,12月船期的美豆到港完税成本价格高达 2900-3000元/吨,而相比之下,黑龙江地区油厂入厂收购价格最高不过2.35元/公斤,运至沈阳的入厂价格为2.52元/公斤,运至华北地区油厂的入厂价格仅此2.55元/公斤―2.60元/公斤。国产大豆明显的价差优势,使其极具吸引力,各地厂商纷纷减少进口大豆的订购转而将采购重心转向国产大豆。于是,在东北主产区也出现了久违的大豆抢购场面,截至目前,黑龙江产区大豆得出货量已经达到了1/3。而有关国产大豆减产以及后续进口大豆到货量将减少的消息,也使产区人们重拾信心,看涨心理与日俱增, 市场惜售、囤积现象普遍。(参见图七) 目前国产大豆与进口大豆价差已经明显缩减,国产大豆相对涨幅已经有限,而且目前外盘上涨又几近波折,后期国内豆价固然有续涨的动力,但涨势未必过于乐观。进行过量的大豆囤积,期望值的实现与否尚有变数,及时加快大豆流转速度,乃是当前提高效益、规避风险的上策。 图七、大豆价格周图 三、基本面供需情况 (一)国际市场 美国农业部11月份月度报告 美国农业部公布的11月份的报告总体来说是比较中性的。报告中公布的美国新豆的单产数量、产量在市场的预期范围内,期末库存量高于市场的预期,突破了上月的5.55亿蒲式耳的高位,创下了新的历史最高纪录――5.65亿蒲式耳,具体内容如下: 1、美国新豆产量平均预期为31.89亿蒲式耳,报告公布的数据为32.04亿蒲式耳,新豆总体增加了约40.82万吨;新豆单产从上月预测的42.8蒲式耳上调到43蒲式耳;新豆的播种面积和收获面积都与上月预测的一致。根据报告,美国大豆库存达到了历史最高的5.65亿蒲式耳水平,较上月增加了1000万蒲式耳,约27万吨的水平。由于需求的增加,陈豆的压榨量和出口量也分别达到了17.78亿蒲式耳和约1.15亿蒲式耳的高位水平。从这方面来看,该报告都在市场前期的预测范围内,对市场的影响会中性偏空一点,但是在今天这样的市场节奏中,这样的偏空力量根本无法阻挡农产品继续上涨的趋势,只可能将其上涨的步伐稍微放缓一点。 2、美国豆油库存调低了900万磅,从上月预测的26.94亿磅下调到了26.88亿磅。 3、关于南美的新豆消费,阿根廷的大豆出口量小幅减少,阿根廷的大豆出口量从上月预测的710万吨调低到了700万吨。巴西的出口量与上月预测数量相同,其余的数据没有太大的变化。 4、对于中国,USDA本月所公布的数据调整的很少,只是将起初库存和期末库存分别都增加了12万吨,达到了447万吨和422万吨。 5、月报还公布了全球油菜籽的预计产量较上月预计的392.39增加到了392.53万吨,加菜籽的产量也比市场预期的高,但是澳洲菜籽的产量锐减。棉籽的产量有了一定的增加。美国油菜籽06/07年期末库存达到了1,666万吨,比上月预计的数量上涨了32万吨,今年的产量达到了9703万吨,比上月调高了67万吨。 本月报告进一步调整了美国大豆的丰产情况,但是该月公布的报告并未能阻住多头进军的步伐,市场依然走出了张扬的行情。 表八、美国农业部大豆供需平衡表数据

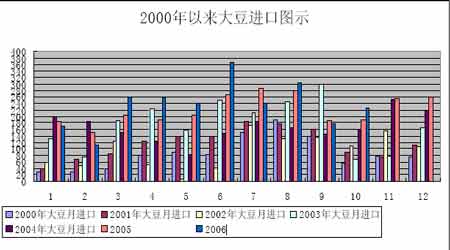

油世界最新预测 位于汉堡的油籽分析机构油世界预测06/07年度全球大豆产量将达到2.266亿吨,高于上个年度的2.201亿吨。 油世界预测06/07年度美国大豆产量为8720万吨,高于上年同期的8340万吨,预测阿根廷大豆产量为4060万吨,低于上年的4100万吨,预测巴西大豆产量为5550万吨,高于上年的5530万吨。 油世界还预测全球大豆压榨量将从上年度的1.864亿吨增加至1.97亿吨,出口量将从上年度的6520万吨增至7000万吨。 预测06/07年度美国大豆出口量为3250万吨,高于上年度的2660万吨,预测巴西大豆出口量为2460万吨,低于上年的2590万吨,预测阿根廷大豆出口量为630万吨,低于上年的730万吨。 (二)国内市场 1、进口大豆数量维持高位 根据中国海关总署发布的数据,中国10月份大豆进口量为225万吨,比上月175万吨的进口量增加50万吨,但明显低于今年6月、8月,300万吨以上的单月进口天量。而1月-10月期间进口总量增长9.6%达到2350万吨。(参见图九) 预计11月份中国进口大豆数量将达到220-230万吨,12月份国内进口大豆总量有望达到250―270万吨。 图九、进口大豆分月统计

【发表评论】

|

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||