|

|

我国豆油竞争能力增强 豆油期价仍有上涨空间(2)http://www.sina.com.cn 2006年12月21日 09:06 三隆期货

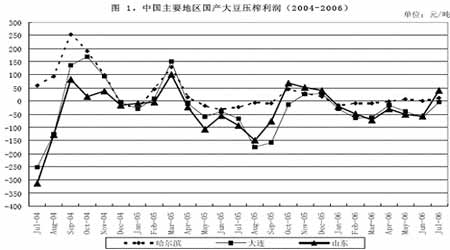

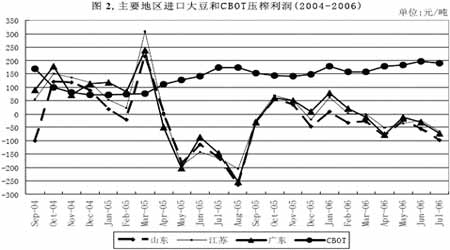

2004年/2006年我国大豆压榨利润哈尔滨地区较为平稳,大连和山东地区波动较大,今年上半年的压榨基本是在微利或亏损边缘,只是在进入7月份以后才有所好转(见下图)。 2004年/2006年我国和CBOT的大豆压榨利润比较看,CBOT大豆压榨利润较为平稳,而我国山东、江苏、广东的压榨利润波动较大,多数的压榨时间内都呈亏损状态(见下图)。 回顾2005/06年全球豆油产量情况,大部分国家豆油产量都处于一个增长趋势。从美国USDA每月公布的豆油供需平衡表的数据来看,美国2005/06年度豆油产量为925万吨,高于上年度的878万吨。预计2007年美国豆油产量还会有所上升。此外,根据巴西植物油行业协会(ABIOVE)今年发布的供需数据显示,2006/07年度巴西豆油产量预计降低到535万吨,低于上年的570.9万吨。2006-07年度豆油消费量预估下滑50,000吨至310万吨,由此来看,巴西今年豆油产量预计会有所降低。不过,阿根廷今年豆油产量是呈增长趋势的,从USDA2006年12月公布的全球豆油供需平衡表数据来看,阿根廷2005/06年度豆油产量为600万吨,高于上年度的509万吨,因此阿根廷的豆油产量与往年相比处于增长趋势,但较大的供应量对于2007年豆油期货价格上涨则也有一定压力。 中国2006/07年度豆油产量也有所上升,从USDA2006年12月公布的全球豆油供需平衡表数据来看,中国2005/06年度豆油产量615万吨,高于上年度542万吨;2006/07年度中国豆油产量10~12月均为674万吨,低于6~9月的676万吨,但高于4、5月的617万吨。可见未来我国豆油产量还将呈上涨趋势,这给豆油期货价格的上涨也带来一定压力。 展望2007年,全球豆油产量还将增加,中国豆油产量也呈增涨趋势,这将给豆油期货价格上涨带来一定压力。但巴西豆油产量今年较上一年度是减少的,这给豆油价格上涨提供支撑。

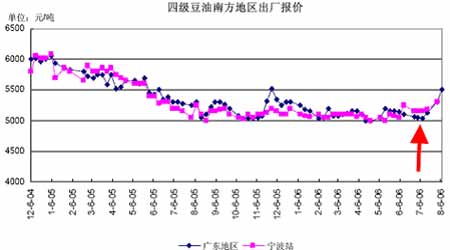

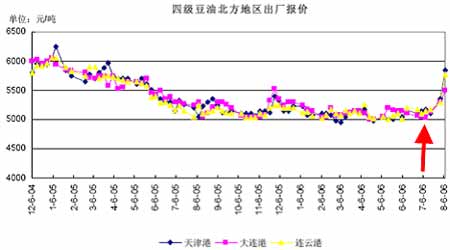

三、国内外豆油进出口情况 回顾2005/06年全球豆油进出口情况,美国2005/06年度进口豆油2万吨,高于上年度的1万吨,出口52万吨,低于上年度的60万吨。巴西2005/06年度进口豆油2万吨,上年度无进口,出口206万吨,低于上年度的241万吨。阿根廷豆油今年和往年均无进口,出口560万吨,高于上年度的475万吨。 中国进口豆油152万吨,低于上年度的174万吨,出口11万吨,高于上度的4万吨。由此可见美国、巴西2005/06年度豆油进口量都在增加,而出口量较往年都有减少,阿根廷只出口豆油,无进口,中国豆油进口量减少,出口量增加,这也说明全球豆油需求量在增长,但有限的供应相对较大的需求来说对期货市场豆油价格的上涨给予了一定的支撑。 展望2006/07年度,预计2006/07年度全球豆油产量3530万吨,比上年度增2.8%;消费量3566万吨,增6.1%,全球豆油需求量还将不断增长,但供应量相对不足,这也预示着全球豆油供应将处于一个紧张状态,预计未来豆油价格上涨还有较大空间。 四、国内外豆油库存情况 2005/06年全球期末库存为357万吨,较上一年度312万吨有所增加。美国2005/06年度期末库存为137万吨,高于上一年度的77万吨;巴西期末库存为68万吨,高于上一年度的52万吨;阿根廷期末库存为77万吨,低于上年度的79万吨。 中国2005/06年度期末库存为20万吨,低于上年度的25万吨。可见全球库存量总体上是呈增加趋势的,但我国库存量低于往年,这说明我国豆油供应量还相对紧张,有利于我国豆油价格的上涨。 展望2006/07年度,由于我国豆油库存量的减少,体现出了供应量的紧张程度,且由于消费的不断增长,需求还将呈现上升趋势,因此这将给豆油期货价格的上涨提供支撑。 五、豆油的消费对豆油期货价格的影响 近年来随着我国城乡人民消费水平的提高以及我国餐饮业的不断发展,对植物油的需求也逐渐呈上升趋势。特别是豆油需求量不断增长。豆油还广泛应用于食品加工行业以及工业及医药行业等。根据USDA的估计,2005/06年度(10~9月)我国植物油消费总量将达到2142万吨左右,较上一年度增长100万吨左右。我国主要的食用植物油豆油以其产量较高的优势,在消费中占主导地位,2005/06年度我国国内豆油需求量达到761万吨,较上一年度的721万吨增加了40万吨。 从下面的两组图表中可以看出,2006年7月份以后需求开始增加,价格开始上涨(见下图)。 展望2006/07年度,随着我国三节的即将到来,餐饮业以及食品加工业对豆油的消费将渐渐进入高峰,预计2006/07年度豆油需求量还将继续增加,这也将为豆油期货价格的上涨提供较大的支撑。 六、同类油料作物对豆油的影响 由于在植物油需求中,除豆油之外,菜籽油、棕榈油等籽油所占比重也相对较大,因此这类籽油产量过多,也会挤压豆油在市场中的占有比重,使竞争加剧,从使导致豆油价格下跌,反之,其它籽油供应量不足则会提升豆油的市场占有率,从而有利于豆油价格的上涨。 据国家粮油信息中心2006年12月预测,2006年中国油菜籽产量为1220万吨,较2005年的1305万吨减少85万吨。2006/05年度我国豆油期货价格总体呈上涨趋势,这在很大程度上得利于油菜籽供应量的减少。预测2007年油菜籽总产量将达到1270万吨,同比增长50万吨。因此,由于2007年油菜籽播种面积扩大导致的菜籽油产量增加,预计这将给豆油价格上涨造成一定压力。 不过,据《油世界》预计,在2006年10月到2007年9月份期间,全球棕榈油总的需求将会比产量高出50万吨,这也会导致全球库存低于2006年9月底的水平。可见,2006/07年度全球棕榈油的供应还将会趋于紧张,但却给豆油提供了市场,增强了2007年豆油在市场中的竞争能力。 展望2007年,油籽产量与上一年度相比还会有所增加,产量跟不上需求量,因此预计未来豆油在市场中还具有较强的竞争能力,价格不会过多受其它籽油类产品的影响。 七、金融政策对豆油价格的影响 2006年我国财政部在九月份上调了部分加工农产品的出口退税率,将部分加工农产品退税率从5%或11%提高到13%。截至2006年9月15日植物油出口退税税率为13%,较此前提高两个百分点,以符合17%的增值税。出口退税率的提高有利于提高企业出口豆油的极积性,给我国豆油期货价格的上涨提供了支撑。 在货币方面,自2005年以来人民汇率开始不断攀升,而美元却处于贬值情况,这在一定程度上导致我国豆油出口较往年价格有所上扬,而对于进口的豆油价格却相对往年要低,使得我国豆油出口有一定的局限性,但却提升了进口豆油的竞争能力。因此,对于我国本土豆油期货价格的上涨预计2007年这些货币不稳定因素还将存在一定影响。 展望2007年,国际CBOT豆油价格对我国豆油市场还有一定的联动关系,国内豆油走势也会受CBOT豆油价格影响而有波动。不过,随着我国加入WTO后不断发展的进程,今后各种贸易壁垒将逐渐减少,豆油在进出口政策上所受的影响也将会减少,这将有利于国内外贸易自由度的提升,加上我国豆油大多是非转基成份的优势,在国际市场上的我国豆油的竞争能力将进一步增强,因此,预计2007年我国豆油期货价格仍将有一定的上涨空间。 三隆期货 张鸿儒

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||