|

|

燃油逐渐告别下跌弱势 后期走势仍有待原油拉动http://www.sina.com.cn 2006年12月21日 08:49 中大期货

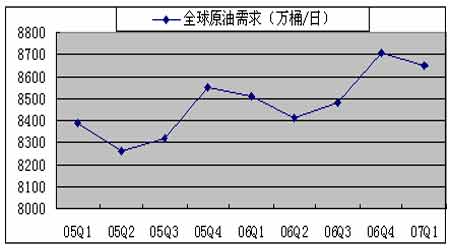

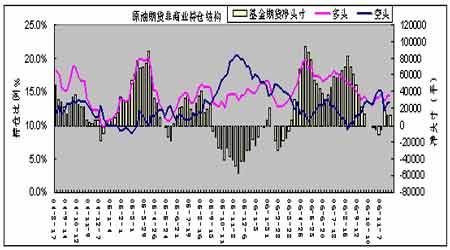

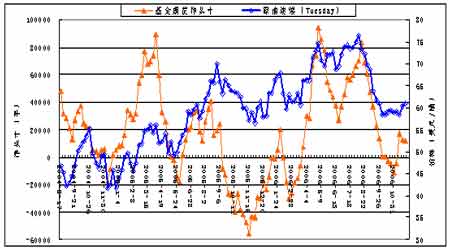

要点提示: OPEC再次作出减产决定,并定于在冬季需求旺季之后实行,对当前油价必将产生深远的影响。OPEC减产对油价的影响取决于:成员国执行减产的力度,非OPEC产油国如俄罗斯是否减产,来自美国的压力等。根据统计,OPEC成员国已执行上次120万桶减产协议中的2/3。 冬季气候是市场各方关注焦点。因近期美东北部地区气温偏高,炼厂开工并不积极,使馏分油库存持续下降。若出现意外天气状况,供求关系可能出现紧张。 原油价格蓄势缓涨,下一阶段可能结束传统的弱势阶段,步入反弹,考验上涨潜力。 燃料油基本面没有进一步恶化,不过在需求淡季,供应压力仍然存在,不支持燃料油快速上涨。 燃料油走势仍有待于原油拉动。沪燃料油主力合约技术上逐渐夯实,3100一带是重要阻力位。 燃料油:涨涨跌跌看气候 上周沪燃料油小幅回落,难以快速走强,不过也逐渐告别了下跌弱势。沪燃料油主力合约FU0703报收于2947元/吨,较上周约跌65点。沪燃料油对新加坡反弹较为敏感,而黄埔燃料油现货市场反应显得滞后,前期国际原油上涨也给予支撑。 上周NYMEX原油短暂回调后重新上涨。近月合约重回63美元之上。本周利多来自OPEC成员国再次减产, 而美元反弹,近期气温偏高等利空因素抵消了部分上涨动力。 本文试图分析沪燃料油期货近期走势的成因及后市变化。 一、影响国际原油的主要因素 1、宏观经济环境 上周美元指数止跌反弹。继上月美元指数大幅下挫,直逼前期底部80.42,是促使国际原油上涨的因素之一,因产油国收入受到影响。美联储第四次决定维持联邦基准利率于5.25%。美国加息周期是否完成,还需观察。而欧洲央行处于不断加息阶段,欧元兑美元呈现强势。美国第三季度GDP环比年率增长修正为2.2%,预计年增3%左右。另外对美元不利的因素来自于中国以及石油出口国存在巨额美元外汇储备多元化的可能。 下半年中国宏观调控的意图明显,力度加大。中国经济上半年GDP增长了10.9%,经济数据显示经济成长中通货膨胀压力逐渐增大。中国央行一年中三调存款准备金率,可见中国遏制货币信贷过快增长的决心。预计今年中国经济仍将保持平稳较快增长速度。今年第四季度国内外经济走向仍值得关注。 从深层次看,长达四年的世界经济增长周期正受到质疑。同时随着中国出口价格上升,中国对全球通胀的压制作用减弱。控制通胀和经济成长的矛盾日益明显,金融市场也将持续笼罩在加息的阴影之中。 2、世界原油供求关系: OPEC再度作出减产决定 06年全球原油需求将保持增长,而新油田投产晚于预期,供求形势仍显紧张。美国能源资料协会(EIA)十一月能源月度报告略上调了石油需求估值。2006年第四季全球石油需求预期为每日8,710万桶,调上10万桶;全球2006年石油平均日需求为8500万桶,与前次预估值持平,年增幅为120万桶;中国方面, 2006年全年原油日平均需求740万桶,年增7.2%,与前次一致。 中国原油需求反弹,近期进口量明显增加。据中国发改委报告,2006年中国成品油消费需求最低增速为5.4%,约增900万吨,因而原油需求要新增1500万吨,总量达到3.15亿吨。从中国官方统计数字看,06年前十中国进口原油12007万吨,较去年同期增14.10%,这可能与中国开始向战略石油储备库注油有关;06年前十月中国原油加工量为25053万吨,较去年同期增5.3%;同期产量为15336.9万吨,同比增1.5%,产量增速要远小于需求增速。据测算,中国前七月原油需求量为660万桶/日。 在上周的12月会议上,OPEC决定自07年2月1日起,将其平均日产量削减50万桶。此前国际石油输出国组织(OPEC)决定自11月1日起在实际产量的基础上每日减产120万桶或4.3%,把日产量削减至2630万桶(不含伊拉克)。这是OPEC两年多来首次连续减产,旨在遏制油价急挫之势,降低西方高原油库存。OPEC希望其一蓝子原油平均价能维持在每桶60美元上方。 尽管OPEC此次减产决定放在冬季需求旺季之后实行,对当前油价必将产生深远的影响。OPEC减产对油价的影响取决于:成员国执行减产的力度,非OPEC产油国如俄罗斯是否减产,来自美国的压力等。根据统计,OPEC成员国已执行上次120万桶减产协议中的2/3。 图一:全球原油季度需求 3、地缘政治格局: 伊朗及朝鲜核问题是当前焦点。安理会决议要求伊朗在8月底前停止铀浓缩活动,否则将面临经济制裁。8月22日伊朗正式就其核问题答复了联合国安理会,并表示不会终止铀浓缩活动。美国和德国表示,伊朗对其核问题的答复没有达到联合国安理会的要求。这显示有可能对伊朗进行制裁。伊朗目前的军事演习也似乎显示了其强硬立场。 随着伊朗宣布成功实现纯度为3.5%的铀浓缩,伊朗与西方就核问题的矛盾冲突愈加突出。伊朗核问题悬而未决,仍是潜在利多。伊朗的态度始终强硬,不愿放弃和平使用核能的权利。市场仍然保持紧张,尽管伊朗一再向市场保证,不会因同西方的核问题争端而停止原油出口。伊朗核问题是基本面上最具“实质性”的影响因素,它的影响是深刻的,面对具有伊斯兰教殉道思想和极端政治意识形态的伊朗,不能不担心事态的进一步恶化。同时美能源部长称,阻止伊朗继续进行核研究比遏止高油价更为重要,并为伊朗石油出口中断进行了最好的准备。 伊朗核危机、尼日利亚石油生产持续受到武装袭击等因素仍然对全球石油供应构成威胁,尼日利亚从2月爆发武装冲突后,石油产量减少三分之一。在油价较低时这些利多因素尤其有效。回顾历史,在1980年伊朗就因其内部革命导致石油生产中断,引发石油危机。 美国中期选举已在11月7日举行,投票结果民主党在时隔12年之后重新获得参众两院的控制权。而使共和党败北的主要问题出在伊拉克战争。预示着未来美国伊拉克政策将出现重大调整。同时有统计报告显示,若民主党执政,石油价格下跌的可能性很大。 4、季节性因素:炼厂开足马力生产 炼厂冬季检修期结束,加工率逐渐上升。本周数字显示,炼厂原油日加工量1530万桶,装置运转率达到90.5%,接近9月上旬高峰期93.6%水平。冬季取暖油需求高峰期将出现在寒冷的冬季。 今年冬季气候,据气象机构预报,未来两周美国东北部地区气温将高于正常, 1月将低于历史同期正常气温水平,暖冬迹象不明显。未来几个月取暖油和天然气需求或许能给能源价格提供一定的支撑。 5、原油库存: 截止06年12月8日,原油库存为3.354亿桶,较上周降430万桶,较去年同期增1270万桶。馏分油库存达到1.319亿桶,较上周减50万桶,较去年同期减230万桶。汽油库存为1.999亿桶。 图二:美国原油、馏分油每周库存 本周库存数据显示,炼厂需求上升,导致原油库存下降,同时市场需求旺盛,馏分油库存小幅下降。这显示上月状况已有较大改善。 上月原油库存持续上升,同时馏分油库存持续下降。反映了美炼厂迟迟没有进入满负荷生产状态。原因可能是馏分油库存较高,而市场需求并不旺盛。往年同期,馏分油库存已进入上升期。不过,目前炼厂开工率并未大幅上升,使馏分油库存又可能因意外的天气状况而出现紧张。 从原油库存变化周期看,9月原油库存出现季节性下降低点之后,10月有一个上升期,为冬季取暖油生产备库,11、12月库存或升或降,总体幅度不会太大,位于年度低水平。今年原油库存估计在12月份会进入下降状态,略晚于同期。 今年原油库存水平是近八年的新高,OECD原油库存可供应天数达到55天,因此供应充裕是不容置疑的。可以有效降低冬季需求旺季时供应中断的风险,压制原油价格的过分上涨。原油高库存仍然会在油价高涨之时成为主要的利空因素。 6、持仓结构 :非商业净仓再度转为净多水平 图三:美国原油持仓结构 椐美CFTC原油最新持仓,截止11月28日,基金持有净多11814手,较上期减623手;总持仓117万手,较上周增2万手。 当期持仓分析: 回顾历史,05年6月基金净多上升,推动了夏季上涨行情。而本年度8月原油下跌,走势不像大多数年份中那样强劲。与去年同期相比,06年8月NYMEX原油总持仓量增近30%,市场的规模、市场的活跃度,都已超过了95年8月冲击70美元之时。今年七月初多头投机气氛较浓,原油期货市场存在投机过热之嫌。随后大量多头投机头寸的清算,压低了油价。 从本期持仓数据分析,原油市场交易规模仍保持较高,而非商业净仓规模较小;其次,市场进入多空均衡状态。随者空头大量平仓离场,价格下跌动力衰弱。交易商人气指标以及非商业净头寸均显示多空均衡状态。因此持仓结构揭示,如果场内资金进一步分化,市场将由平衡市向趋势市转化。 图四:美国原油价格与基金持仓对比

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||