|

不支持Flash

|

|

|

短期铜价仍属偏弱态势 美元走势成为市场焦点http://www.sina.com.cn 2006年12月13日 00:23 中诚期货

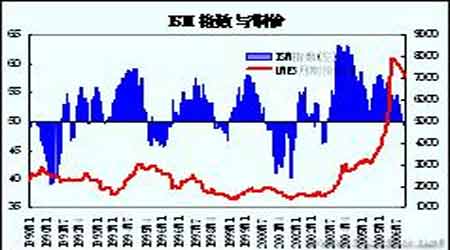

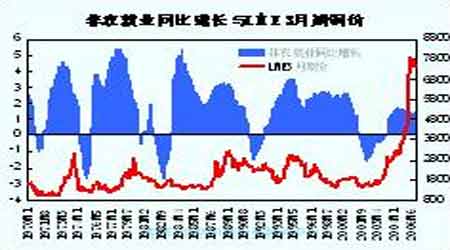

一、交易策略 铜市11月份回落至前期大震荡区间下档下方,走势趋弱,目前铜价重新回到该区间下档附近徘徊,能否有效回升至该水准之上关系到铜价下一步的强弱表现,传统基本面给予期价的支撑作用目前并不明显,来自基金方面的持仓结构也显示对铜价的压制作用依旧,显然,后期铜价运行依然会受到一定的的压制, 而美圆和库存的走向可能成为后期左右铜价走势的重要因素之一,需要重点关注。操作建议:投机:逢高可适量抛空。套保:对于铜生产企业来看,应采取中线少量抛空的策略来锁定利润;用铜企业则以少保晚保、点价采购的策略来降低生产成本。 二、市场回顾 11月份LME铜期价总体呈震荡下行走势,最低探至6650美元/吨,月末报收7065美元/吨,较上月末下跌305美元/吨,国内主力701合约下跌3300元/吨至65740元/吨。LME现货贴水升至近40美元/吨附近,国内现货价下降3400元/吨至66700元/吨。LME库存上升24850元/吨至155350吨,增幅为近两年最大幅度。国内库存下滑7655吨至27141吨。国内现货价与LME现货价比值由10月底的9.38上升至9.61。 图:11月份上海铜价走势图 三、国际经济形势 11月,美指滑落,黄金大涨,欧元对美元汇率创出近几年的新高,经济数据的好坏对其影响颇大,综合看,不利的数据有:美国10月耐久财(耐用品)订单减少8.3%,创下六年来最大降幅,远高于分析师之前预估的减少4.6%,扣除飞机的非国防资本财亦意外下滑5.1%;11月消费者信心指数下滑至102.9,为8月以来最低水准;10月新屋销售下降3.2%,第三季房市投资下降18%,为逾15年来最大降幅;第三季消费者支出增长年率为2.9%,低于初值增长3.1%。11月ISM制造业指数为49.5,为自2003年4月以来最低水准,预估为51.5;10月营建支出季调后月率下滑1.0%至1.178兆美元,9月修正后为下滑0.8%,初值为下滑0.3%。11月25日当周初请失业金人数上升至35.7万人,前值为32.1万人。有利的数据有:10月成屋销售年率意外上升至624万户,为2月以来首度上升,这略微冲淡了美国经济疲弱的迹象。美国商务部公布,第三季经季节调整实质GDP环比年率修正值为成长2.2%,大大高于前值1.6%及预期值1.8% FED近期公布的褐皮书显示,美国多数地区报告经济温和增长,而许多地区的就业市场仍紧俏,薪资增幅依然温和,多数地区报告整体房屋市场活动继续放缓,新屋销售下降且待售房屋增加,多数地区的制造业活动整体正面,而疲弱迹象集中于与房屋和汽车业相关的制造企业。而据美达拉斯联邦储备银行有关经济学家认为,住房价格对消费支出的整体影响取决于两个方面,一是传统意义上的财富效应,二是资产增值抵押贷款。目前财富效应已受影响。2000-2005年期间,资产增值抵押贷款的大幅上升可能每年推动消费支出增长了1至3个百分点,这表明房价增速放缓至1%-4%,可能会在几年内拖累消费支出增长减少1%-2%,并令GDP增速放缓0.75-1.5个百分点。伯南克继续认为美国经济已经进入了一个转型期,2006年下半年美国经济将保持一种温和增长态势。其预测,美国经济明年可能以"适中的"速度增长,这一速度"接近或略低于"经济最终可持续增长的速度。美商务部认为第四季度的经济增长率可能位于1.6%-2.6%之间。2006年美国实质GDP增长率将为3.1%。 欧盟执委会将欧元区2007第一季经济成长预估从0-0.5%上调至0.3-0.8%,并预计第二季经济增幅将较上季略加快,落在0.3-0.9%区间,执委会还公布,欧元区11月企业景气指数达到纪录高点,显示2006年第四季工业生产将表现强劲。欧盟统计局公布,欧元区第三季区内生产总值(GDP)确认为较前季成长0.5%,较去年同期成长2.7%;11月欧元区的通膨年率从10月的1.6%升至1.8%,符合市场预期。欧元区9月零售销售较前月下降0.6%,预估值为下降0.5%,较上年同期增长1.4%,低于预估的增长2.0%。欧元区11月RBS制造业采购经理人指数下滑至56.6,市场预估为57.1。ECB管理委员会委员暨德国央行总裁韦伯认为,2007年通膨水准将可能明显高于2%,并持续至2008年。2006年德国国内生产总值(GDP)成长率或将超过2.25%,而今年欧元区经济成长率可能为2.5%左右。欧盟执委会公布的经济展望是,将欧元区12国2006年经济成长率预估值由2.5%微幅调高至2.6%,将2007年经济成长率由1.8%大幅上调到2.1%。欧盟执委会预期欧元区今年第四季度GDP季率成长0.3-0.7%,此前预期为0.2-0.7%;欧元区2007年第一季度的GDP料成长0.3-0.8%,此前预期为0.0-0.5%;2007年第二季经济成长季率将落在0.3-0.9%之间。日本11月制造业采购经理人指数(PMI)降至53.7,为18个月低点,10月为54.1。日本10月全国核心CPI年率成长0.1%,低于分析师的预估中值增长0.2%。10月所有家庭支出年率下滑2.4%,市场预估中值为减少3.9%。此为该数据连续第10个月较上年同期下滑。10月新屋开工年率成长2.2%,分析师预估中值则为成下滑1.1%;10月营建订单年率成长8.8%。10月工业产出月率成长1.6%,分析师预估为下滑0.5%。10月库存月率成长0.8%。以上数据可以看出日本内需虽有所转强,但还未达到内需主要支撑其经济增长的作用,而工业产出月率稳定成长,说明日本经济仍处与复苏中。在全球经济不会出现大幅放缓情况下,日本经济仍将继续扩张。 总的来看,OECD认为,受美国经济降温拖累,经济增长或降至四年低点。该组织30个成员国2007年的经济增速可能由今年的3.2%降至2.5%,为2003年增长2%以来的最差表现。对于明年经济的预测也低于OECD在5月份预计的2.9%。但OECD认为,欧洲以及中国、印度等新兴经济体的强劲经济扩张,有望抵消美国和日本经济放缓的影响。相比一次重大的全面降温,世界经济更可能面对的是一次增长的再平衡。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||