|

不支持Flash

|

|

|

国内现货市场呈现紧张 为沪铜期价提供较好支撑(2)http://www.sina.com.cn 2006年12月06日 09:54 嘉益博华

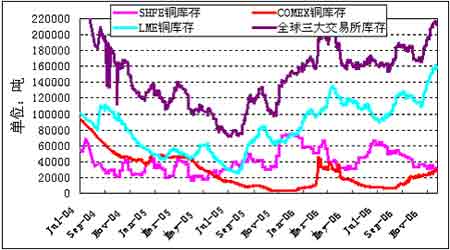

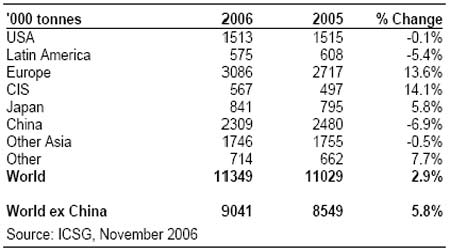

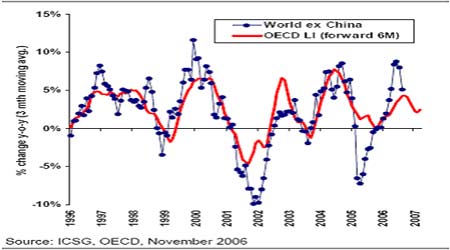

4)国内外库存的显著差异 国际供应紧张的局势今年逐步得到缓解。根据全球金属统计局数据,2006年前9个月全球铜市创纪录的过剩22.8万吨。国际铜业研究组织在最新月报中也表示,今年1-8月全球精铜供应过剩8.4万吨,而去年同期为短缺23.3万吨。今年迄今,LME铜库存呈现增加的趋势,目前库存量接近16万吨,相比于前期的库存低点增加超过了60%。而国内上海期货交易所铜库存仍处于下降的趋势中,当前铜库存仅为2.7万余吨,位于历史最低位的水平。从国内外库存上的差异也反映了供需紧张状况的不同,国内紧而国外松,这也对反套有利。 图5:全球三大交易所铜库存 5)国内外经济前景造成对铜需求预期的差异 在需求面上,国际铜业研究组织(ICSG)最新公布的数据显示在欧盟和独联体国家的需求增长强劲,但在美国没有增长。ICSG数据显示中国需求下降,但在修正国家储备局的库存释放后(今年迄今大约20万吨),我们认为中国铜需求略有增长。但国际铜研究组织的数据指出不包括中国在内的世界铜需求趋势在恶化。另外,代表世界经济成长的OECD领先指标已经在今年三月份转向并持续下滑(如下图),这将预示着后期世界经济成长将会相关减速,根据OECD领先指标和ICSG铜需求图形之间的相关性,国际铜需求至少在明年第一季度前将会持续放缓。 表1:国际铜研究组织的铜需求量 图6:OECD领先指标走弱指出需求增长速度的进一步放缓 对于国内,国家统计局初步核算显示,前三季度中国国内生产总值为141477亿元,同比增长10.7%。比上半年回落了0.2个百分点,但比去年同期加快了0.8个百分点。 工业生产增速较快,规模以上工业增加值62221亿元,增长17.2%,比上半年回落0.5个百分点,比去年同期加快0.9个百分点;社会固定资产投资同比增长27.3%。预期今年后期经济仍将保持较高速度发展,全年GDP增长在10%以上。经济的平稳高速发展必将带动作为工业原材料的铜需求增长,国内外宏观经济环境当前也同样支持铜市的反套行为。 综上所述,目前铜市仍面临反套操作机会。 四、举例分析 现以1000吨头寸为例,来进行铜市反套投资的资金预算、风险评估及利润预期的分析。 1)资金预算 国内期货合约1000吨,伦敦也做1000吨。 国内占用资金(假设现在做一月份合约),则: 12月1日前: 1000*0.06*66000=396万(人民币) 12.01-12.15: 1000*0.10*66000=660万(人民币) 12.15-01.01: 1000*0.15*66000=990万(人民币) 01.01-01.13: 1000*0.20*66000=1320万(人民币) 01.13-01.15: 1000*0.30*66000=1980万(人民币) 伦敦市场所需资金:1000*0.1*7100=71万(美元) 若考虑接现货盘,则1000吨铜所需的资金为:1000*66000=6600万人民币。若现货对期货价差较大,可申请质押贷款来进行资金周转,一般从接现货到出售时间上估计要1-2周,故按2周来计算,利息按7.5%的年息,则1000吨现货2个星期的资金成本摊薄到每吨上面大约为250元,在现货对期货价差高于此数字有一定的赢利预期时,可考虑进行操作。 2)风险评估: a、当前的比值有点偏高,接近跨市套利比值区的上沿,比值上行获利的空间相对有限,且容易受到不利因素的冲击而下滑,特别的当铜价走高对国内需求起到抑制作用时,这种风险出现的机率较大,在操作时须保持高度关注并及时做出相应的平仓或移仓等调整头寸的处理。 b、政策性风险存在,近几年国家持续在对高能耗、资源性产品进行宏观调控政策,在进出口关税上不断实施“宽进严出”的措施,一旦国家再次采取这种措施,这将会促使进口盈利的比值下移,对反套产生不利影响。 c、人民币的升值导致比值中心下移的风险。人民币升值虽然对比值下移有一定的影响,但期升值过程是长期持续进行的,年均也仅在4%左右,由此带来的风险是可控的,且反套开仓比值也是不断变化调整的,短期来讲对套利真正的影响幅度并不是很大。 d、基差结构的变化向对反套不利的方向移 动的风险。目前伦敦的现货对三个月期的基差结构处于贴水状态,对反套有利,但这处于历史的低位水平,若伦敦市场走牛,再次发生挤仓行情,导致伦敦再次变成back结构,这将对反套产生不利影响,使反套移仓的预期收益降低。对此要保持高度关注并及时采取相应的移仓或平仓措施,但目前国际市场的基本面环境似乎不支持这种走势。 e、单边走势造成的单边保证金不足的风险:这可以考虑国内外人民币与美元账户的相互质押。 3)利润预期: 根据当前国内外环境的预期,今年至往后一年内铜市都将维持内紧外松的格局,故先预一年内的利润预期: a、比值赢利:比值上升2个点,每吨产生1500元的利润。 b、每个月移仓利润预期:700元 一年内的利润大概为9900元/吨,1000吨的利润为990万,按2500万的资金占用,一年的利润收益率为39.6%。 嘉益博华 杨东升

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||