|

不支持Flash

|

|

|

铝市场持仓失衡存在 继续关注12月合约交割问题http://www.sina.com.cn 2006年11月21日 09:10 新浪财经

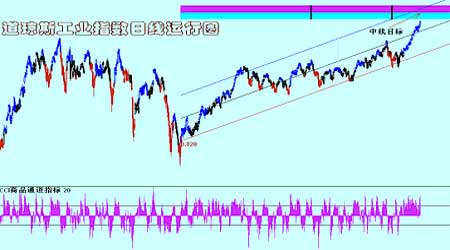

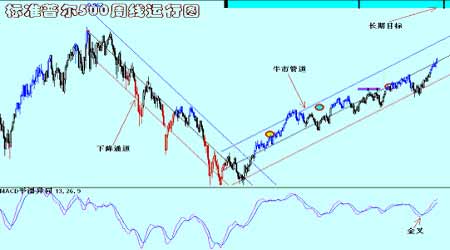

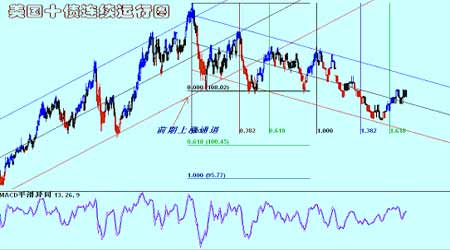

概要 美国10月生产者物价指数月率下降1.6%,创历史最大降幅 美国9月国际净资本流入537亿美元,前值为1168亿美元,明显减少,低于市场预估625亿美元 CSPT(中国铜原料联合谈判小组)与外方的铜精矿加工费谈判将于12月继续 铝市场持仓失衡仍然存在,继续关注12月合约的交割问题 一、行情回顾 本周国际铜铝市场继续弱势运行,市场继续承受来自空方的打压.铜价明显忽略了来自铜矿以及最新数据的利多影响,铝价则在失望性平仓盘的打压下不断走低.全周总体呈现逐极走低的运行运行态势.周一弱势运行,铅价重挫13%对金属市场形成压力.在美圆走强的影响下,多数商品收低.但铜铝价格在尾市脱离低点,暂时遇到了一些支持.周二在金属整体下跌中回落,铜价没有能够收复7000美圆的心理关口,铝价同样没有站立于2700美圆之上.最新数据显示美国物价指数大幅回落,打击了金属.数据显示,美国10月生产者物价指数月率下降1.6%,创历史最大降幅。美国10月剔除食品与能源后的核心生产者物价指数月率下降0.9%,降幅为1993年8月来最大。10月生产者物价指数年率下降1.6%,降幅为2002年9月来最大。而在今年6月份,美国生产者物价指数年率升幅还高居4.9%。这表明美国通胀压力得到了大幅缓解。作为主要工业原料,生产者物价指数的下降意味着需求可能减弱,金属市场明显在数据公布后回落.周三自低位反弹,但总体运行仍然疲弱.空头回补以及部分基金买盘的出现推动的铜铝价格的反弹.而当晚公布的美国11月纽约联储制造业指数为26.66意外上扬.也令金属走稳.周四, 市场在交易中再度下跌,与铅锌锡镍相比较仍然显得疲弱.美国资本流入减少没有对美圆构成打击,其反弹给予铜铝一些压力.最新公布的美国9月国际净资本流入537亿美元,而前值为1168亿美元,明显减少,低于市场预估625亿美元,由于资本项的减少会令其贸易赤字难以弥补,通常会对美圆进行打击,但没有出现.金属受到了一些压力.在周五,在国际原油继续大幅下跌的影响下,铜铝价格早盘继续下跌疲弱的美国经济数据显示美国经济增长放缓令市场受到压力。但午后市场明显回升,当日呈现探低回升的运行特征.全周整体弱势运行,压力沉重。 二、前周观点的回顾与评估 笔者上周报告中有关:“国际铜铝市场在周边市场以及相关品种仍然保持整体上的牛市格局的情况下,其下跌仍然属于对长期趋势调整一部分,市场的逆转没有得到确认.市场将在调整中寻求支持,相对而言,铜价弱于铝价的运行格局将持续、”观点基本与市场的运行一致,本周市场的弱势运行仍然在持续当中,而铜价的大幅回落中,铝价同样运行疲软,但相对而言,铜价的压力明显沉重,而在后半周的交易中,铝价也表现为压力加大,2700美圆没有得到收复使得市场的抛压明显增加。 三、市场结构 随着时间的推移,伦敦市场铜库存仍然在增加当中,目前已经达到155795吨,铝库存在减少当中,目前为676900吨.同时,市场持仓也出现了不同的变化,铜失察功能持仓出现了一些增加铝持仓却在减少,分别为227195手以及543950手.但由于库存持仓比没有出现大的变化,市场运行影响不大.大部位持仓看,铜市场持仓较为平衡,也不会对市场施加影响.需要注意的是,在铝市场12月合约上,没有出现集中多头部位,但在空头部位上,我们看到了2个5~10%以及1个20~30%的集中部位,市场传说的中国抛盘是否隐藏其中呢?无论如何,在空都部位中的过度集中仍然值得注意,在12月的第三个周三能否与期权转化头寸的交割能否如期进行将是市场的重点.我们看看期权市场,12月铜期权市场持仓较为均衡,难以影响市场.而铝市场的期权持仓仍然表现为失衡,我们看到,看涨期权在2800美圆上的2958手,2900美圆的1519手,在3000美圆的9272手以及3200美圆的1004手集中持仓,将近15000手的持仓.显然,奖金40万手的卖出期权与110441手的12月持仓中的2个5~10%以及1个20~30%空头部位100多万吨的持仓,合计近140万吨.换言之,铝价一旦上升,则交割问题明显凸现,因此在12月交割前,市场的重点仍然在2800美圆能否被收复.这一点,值得我们继续加以密切的关注。 四、本周市场焦点 作为全球经济引擎,美国经济在联储连续18次加息之后出现了一定的增长放缓,但能否保持良性的运行态势,其通胀是否得到控制,联储的名义利率是否低于实际利率,是市场关心的重点.本周公布的美国10月PPI月率降幅为记录最高,核心PPI月率降幅为93年来最大,10月生产者物价指数年率下降1.6%,核心指数上升0.6%.PPI主要用于衡量各种商品在不同生产阶段的价格变化情况,与消费者物价指数一样,通常作为观察通货膨胀水平的重要指标。一般而言,当生产者物价指数增幅很大而且持续加速上升时,该国央行相应的反应是采取加息对策阻止通货膨胀快速上涨,则该国货币升值的可能性增大;反之亦然.此前9月曾下滑1.3%,月跌幅为此数据公布以来的第三大。核心部分意外上升0.6%。其中,9月运输设备价格继前3个月共下滑1.8%后上扬0.9%。机械和设备价格+0.6%,为6个月以来的最快增幅。以上两个部门的物价增长占整个指数的30%,应能令10月核心PPI维持0.2%涨幅。截至目前核心PPI平均值也在0.2%。目前给PPI带来威胁的只有农产品,不再是燃料因素,但其仅占整个数据的1.5%。10月PPI明显低于市场预期,从而打击了美元.在周四公布的美国10月核心消费者物价指数年率2.7%,而前值为2.9%,也低于预估值的2.9%.进一步打击了美元.显然,在通胀得到明显控制之后,联储继续通过加息的方式来进行调节的可能性减少,对美圆的支持将不再,而失去支持的美圆在回落过程中将对全球商品提供一定的支持。 对于工业品而言,制造业的增长状况是市场在经济数据中较为关注的,11 月纽约联储的制造业指数增长强于预期稍稍支撑多头气氛,该指标升至近期高点26.66,几乎是预期的两倍。不过市场焦点集中在重要得多的美国工业生产(预计增长0.3%)。这个指标对于工业品的消费提供指引。 作为全球最大的铜消费国,中国自身的铜产量在进口不断减少的情况下能否得到持续的提高,是中国与国际市场的价差结构是否得到改变的主要因素.CSPT(中国铜原料联合谈判小组)企业成员之一,江西铜业集团总经理何昌明在京本周接受记者采访时表示,中外双方谈判将于12月开始,目前国内联合谈判的企业尚未就谈判相关事宜做出一致的协商。何昌明强调,中方企业不希望取消价格分享条款。何昌明表示,年底谈判中,国内参与谈判的企业不会与外方单独达成协议。对于加工费水平,何昌明说对于冶炼企业来说当然越高越好。近期国际铜矿企业已将现货铜精矿加工费维持在50美元/吨和5美分/磅,此外,国外大型铜精矿给予国内部分企业的加工费已经上涨至70美元/吨和7美分/磅。 江铜有关人士介绍,江铜今年精铜产量约为43万吨,明年产能规模将扩大至70万吨,70%的铜矿原料需要进口补充,因此年底谈判的有关加工费对包括江铜在内的冶炼企业来说仍然重要,而对年中谈判中仍保留的价格分享条款中方企业也不会放弃。由于中国的铜矿资源上的严重匮乏,对国际市场铜精矿的依赖性难以改变,因此脱离国际市场的价格体系的可能性不大.而同时中国的铜产量在这种依存度极高的情况下,在艰难的提高着. 中国有色金属行业协会副秘书长尚福山周四表示,今年中国精炼铜产量在295-300万吨,估计2007年精炼铜产量在320万吨以上;明年铜的进出口量也会上升.他在上海一研讨会上表示,中国今年产出的铜精矿含量不低于75万吨,明年将超过80万吨.中国今年的铜材产量为520万吨,预计明年铜材产量将达550万吨左右.他指出,明年国内电力、房地产、汽车等主要用铜领域的需求仍会增长,所以铜的消费还会继续上升,增速与今年差不多.中国国务院发展研究中心高级研究员张立群稍早预估,今年中国铜消费量估计同比增长13.5%.他还表示,明年中国铜进出口量会继续增加,但初级产品出口量会有所下降.显然,在中国铜资源匮乏的情况下,80万吨的资源与550万吨的铜材产量相比较显得单薄,在消费持续增长的情况下,无论是铜精矿进口还是精铜的大量进口将都是难以避免的。 对于中国的铜进口,在中国与智利政府签定了进口免税协议后似乎解决了市场间的价差问题,但在这种成本明显降低的贸易中,利益也不会仅仅垂青于进口的单方面,这一点我们在以往的讨论中多次提及,从近期反馈的信息看,出口方要求共享政府的让利已经出现,贸易业内人士周四表示,智利Codelco公司将2007年发往中国客户的精炼铜升水报价上调至130美圆/吨。显然,相对于去年的80美圆,目前的130美圆的地区升水明显包含了各方面的利益。 五、机构观点 麦格理:中国金属部长表示中国2007年的铜进口可能增加至100万吨,今年国储局的库存释放阻止了进口的步伐。今年前十个月的进口总计为66万吨,并且今年全年进口的目标是大约80万吨。我们了解到国储局今年迄今已经释放超过20万吨的铜,并且现在其销售已经接近尾声。 瑞银(UBS):基本金属的盘中走势显示本周主要的金属缺乏方向,在近期的调整之后进行区间震荡。在其中一些金属的消息全部利空的情况下――尤其是铜,还有镍,甚至锌也出现少量利空消息,跌势没有加剧令人意外。我们的交易员表示过去两年来与市者因试图抛空基本金属反复亏钱,此后对采纳金属的空头观点非常谨慎。消费商需求和与期权相关的买盘在一定程度上支撑了市场,虽然市场消息和人气使我们逢高沽空,而不是逢低买入,但我们预计下跌空间有限。 标准银行(Standard Bank):铜库存仍然处于上升趋势,这点可以从现货/3个月贴水增加至29美元得到印证。 铜从Codelco Norte的工人拒绝提早达成合同协议获得支撑。 Marex:当前的技术形态仍然利空,虽然近期下跌正在通过调整消化,但已完成的顶部形态能在未来几周推动铜价大幅走低。铝:目前短期趋势下降,过去几天来的下跌已经使铜价重返前五个月的震荡区间,未来市场可能进一步震荡。预计近期反弹将在2740/60美元遭遇强劲阻力,除非重新收复此位,否则预计未来几天市场将进一步走软。 曼氏金融(Man Financial):我们认为前日欧洲公布的宏观经济消息显示第三季度经济增长缓慢,德国投资者信心指数降至13 年来的低点,这对牛市没有太大帮助,但要说的是这些指标被日本指标的强劲增长抵消。在美国,公布的数据好坏不一,10月零售指数小幅下降,低于预期的 0.2%,但生产者价格指数核心指标意外增长0.9%,大大高于预期的增长0.1%。虽然该指标在很大程度上反映了能源价格下跌的影响,但可能也是一个需求减缓的信号――一个在商品市场不能忽略的因素。 美林公司(Merrill Lynch):由于7国集团和美国房地产市场需求下降,加之高铜价促使中国和其他地区铜矿产量呈现上升趋势,2007年期铜平均价格可能降低30%左右。 英国金属咨询机构布鲁姆斯布利矿产经济(BME):今年上半年全球精炼铜市场消费量超过生产量达10万吨。但是今年第三季度随着市场进入淡季,需求相应减缓。虽然欧盟电线电缆生产者淡季坚持生产,但是由于中国削减产量以及其它地区减产如墨西哥发生罢工,从而预计今年下半年世界铜市场亏空量将达7.5万吨。为此目前BME预计,2006年世界铜供需将短缺17.5万吨,比今年上半年预测的亏空量减少1万吨。其中精炼铜消费量比原预测的增加了6万吨,但是受生产者纠纷的影响,全球精炼铜生产量比原预计的削减了11万吨以及铜矿产量比预计的削减22万吨。 六、图表一览 图表1 图表2 图表3 图表4

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||