|

不支持Flash

|

|

|

原油市场弱势逐渐改变 沪燃料油调整酝酿机会(2)http://www.sina.com.cn 2006年11月16日 08:29 中大期货

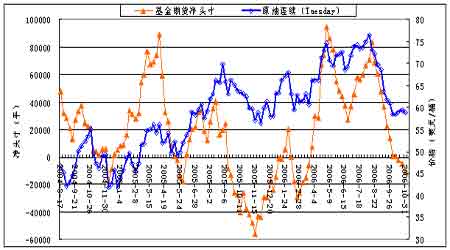

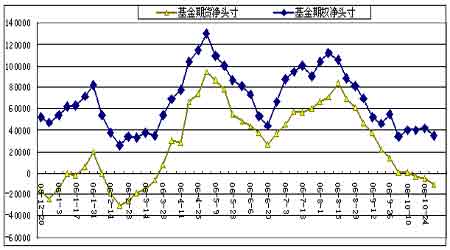

椐美CFTC原油最新持仓,截止10月31日,基金已由净多转为净空,持有净空11311手,较上期增6286手;总持仓115.8万手,较上周增2.4万手。 当期持仓分析: 回顾历史,05年6月基金净多上升,推动了夏季上涨行情。而本年度8月原油下跌,走势不像大多数年份中那样强劲。与去年同期相比,06年8月NYMEX原油总持仓量增近30%,市场的规模、市场的活跃度,都已超过了95年8月冲击70美元之时。今年七月初多头投机气氛较浓,原油期货市场存在投机过热之嫌。随后大量多头投机头寸的清算,压低了油价。我们认为,冲着“夏季行情”而来的多头投机过热情绪已经消退。 从本期持仓数据分析,原油市场交易规模仍保持较高;其次,非商业净空头寸继续小幅增加,与价格趋向相反,显示空方打压并未取得效果。本期多头及空头均增加,空头增幅更大。价格上涨与非商业净空头寸的增加形成背离,交易商人气及动量指标继续给出警讯。因此持仓也许不能够给出“领先的”证据显示价格跌势已经结束,但中性持仓可能达到了基金再度出手推动价格的基本条件。 图五:美国原油价格与基金持仓对比 图六:基金在原油期货及期权上持仓 7、原油后市综合分析: 把握后市应注意以下几点: 近期影响原油的因素有:原油及馏分油库存仍保持较高,国际机构有限地调低了06年全球原油需求增幅,美国中期选举结束释放利空等,OPEC成员国执行减产决议的力度,低油价刺激需求恢复的程度,以及冬季气候等是重要影响因素。 从库存变化周期看,9月原油库存出现季节性下降低点之后,10月有一个上升期。而馏分油库存下降有限,从历史规律看,馏分油库存将随着炼厂检修期结束而很快出现上升趋势,一直到寒冷的冬季来临。 技术面看,原油近期存在一定反弹的可能,并且要看基本面利好出现的程度。而第四季度是传统的弱势阶段。对NYMEX原油十五年的历史统计结果显示, 11月国际原油的上涨概率是33.33%。 二、燃料油市场分析 1、新加坡燃料油: 图七:新加坡180CST价格走势 继上月新加坡燃料油止跌盘整,本周波动不大。新加坡基准180CST混调燃料油现货月均报价在287.5美元/吨。在7月17日创出历史高点365.45美圆/吨之后,9月20日跌至266.75美圆/吨,是近13个月低点。国际燃料油基本面上供应充裕,今年西方套利船货数量远大于去年,而中国需求量不旺。尽管西方到货量第四季度减少,但中国需求萎缩,近期库存又大幅上升。截至11月8日新加坡渣油库存又大幅上升到1400万桶左右的高库存水平。 受库存压力,燃料油实货较中东迪拜原油的裂解价差近期略有扩大,处于-13.75美元/桶附近,近期最大贴水达到-20.2美元,新加坡燃料油仍处于弱势调整之中。不过,目前二者价差仍有明显改善。 亚洲燃料油实货较中东迪拜原油的裂解价差的乖离已导致东西方套利窗口关闭,估计十一月份的西方套利船货将继续减少, 11月估计在160万吨左右,低于平均月到货量。因此,随着库存下降、价差收窄和到货量的降低,目前供应过剩的局面逐渐改善,就燃料油而言,价格止跌的可能性增大。 图八:新加坡燃料油库存

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||