|

|

|

ЙњФкЖЙЪаЙЉгІбЙСІгЬДц ЖЬЦкЖЙМлЩЯеЧПеМфгаЯо(2)http://www.sina.com.cn 2006Фъ11дТ10Ше 08:41 ЙњМЪЦкЛѕ

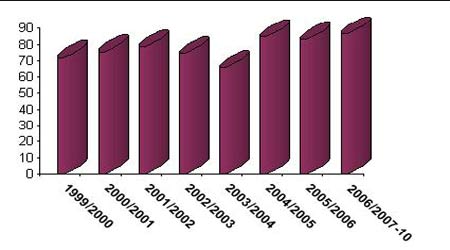

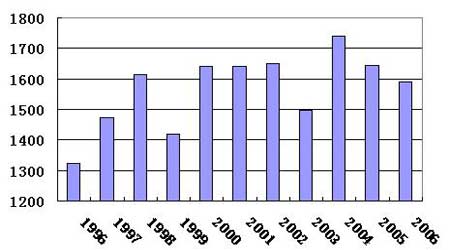

ЁЁЁЁЕкЖўВПЗж ЛљБОУцЗжЮі ЁЁЁЁвЛЁЂ УРЙњДѓЖЙЙЉгІбЙСІгЬДц ЁЁЁЁЭМ5ЃКНќМИФъРДУРЙњДѓЖЙВњСПЖдБШ ЁЁЁЁ ЁЁЁЁ10 дТЗнУРЙњДѓЖЙЪеИюЭъГЩСЫ80%ЃЌЛљБОПЩвдШЗЖЈ2006/07 ФъЖШУРЙњДѓЖЙВњСПЁЃ ЁЁ CBOT ДѓЖЙЕФЧПОЂЗДЕЏжївЊЪмCBOT ЭтЮЇЪаГЁЩЯеЧЕФДјЖЏдЄВт2006/07 ФъУРЙњЕЅВњМЬајдіМгЃЌЦфВњСПКЭПтДцШдОгзюИпЫЎЦНЁЃ ЁЁЁЁОнУРЙњХЉвЕВПзюаТдТЖШЙЉашБЈИцдЄВтЃЌ2006/07 УРЙњДѓЖЙЕЅВњЮЊ42.8 ЦбЪНЖњ/гЂФЖЃЌЪєРњФъРДДЮИпЫЎЦНЁЃЭЌЪБдЄВт2006/07 ФъЖШУРЙњДѓЖЙВњСПЮЊ31.89 вкЦбЪНЖњЃЌдйДЮЫЂаТРњЪЗзюИпМЭТМЁЃЖдашЧѓдЄВтНЯБЃЪиЃЌНЯЩЯдТНіЮЂЗљЩЯЕїЁЃдкВњСПДѓЗљдіМгЃЌашЧѓЛљБОВЛБфЕФЧщПіЯТЃЌЕМжТ2006/07 ФъЖШЦкФЉПтДцШдЮЌГждк1511 ЭђЖжЕФИпЫЎЦНЃЌвђДЫЯТвЛФъЖШДѓЖЙЕФЙЉгІбЙСІШдШЛОоДѓЁЃСэЭтжЕЕУАВЮПЕФЪЧИУБЈИцСЌајЫФИідТЕїИпУРЙњЕФашЧѓМАГіПкСПЃЌЫЕУїДѓЖЙашЧѓж№НЅдіМгЁЃзюжеЪЙЕУГТЖЙЕФЦкФЉПтДцж№НЅЯТНЕЁЃ ЁЁЁЁЖўЁЂЙњФкДѓЖЙЙЉгІШБПкж№ФъРЉДѓЃЌашППНјПкУжВЙ ЁЁЁЁОнЙњМвСИгЭаХЯЂжааФдЄВтЃЌ2005/06 ФъЖШЮвЙњДѓЖЙВњСПЮЊ1635 ЭђЖжЃЌНјПкСПдЄМЦЮЊ2800 ЭђЖжЃЌаТдізмЙЉгІСПЮЛ4435 ЭђЖжЁЃзмЯћЗбСПдЄМЦЮЊ4367 ЭђЖжЁЃгЩгкгёУзМлИёГЪЯжПьЫйЩЯеЧЕФЬЌЪЦЃЌЖјДѓЖЙЪаГЁМлИёдђГіЯжСЫУїЯдЕФЯТНЕЁЃетЕМжТЖЋББЕиЧјХЉЛЇИќдИвтжжжВМлИёНЯИпЕФгёУзЁЃжБНгдьГЩЯТФъЖШДѓЖЙЕФВЅжжУцЛ§МѕЩйЁЃЙњМвСИгЭаХЯЂжааФдЄВт2006/07 ФъЖШДѓЖЙЕФжжжВУцЛ§НЋМѕЩй50 ЭђЦНЗНЙЋЧъЁЃ ЁЁЁЁЦфВњСПдЄМЦЮЊ1590 ЭђЖжЁЃдЄМЦНјПк3050 ЭђЖжЃЌаТдізмЙЉгІСПЮЊ4640 ЭђЖжЁЃЖјзмЯћЗбСПдЄМЦЮЊ4617 ЭђЖжЁЃДгЪ§ОнЩЯПДЃЌЮвЙњДѓЖЙЙЉгІСПбЯжиВЛзуЃЌЭъШЋашвЊППНјПкУжВЙЁЃЖјЯћЗбЗНУцГЪИеаддіГЄЁЃ ЁЁЁЁЭМ6ЃКНќМИФъРДУРЙњДѓЖЙВњСПЖдБШ ЁЁЁЁ ЁЁЁЁШ§ЁЂ ЮвЙњЖЙЦЩЪаГЁаЮЪЦбЯОўЃЌЖјЖЙгЭЧАОАРжЙл ЁЁЁЁЖЙЦЩЪЧДѓЖЙеЅгЭКѓЪЃЯТЕФИНВњЦЗЃЌжївЊгУгкЫЧСЯЁЃНќМИФъгЩгкЯТгЮЯћЗбдіГЄЛКТ§ЃЌЪЙЕУЫЧСЯашЧѓДѓЗљЯТНЕЃЌЖЙЦЩПтДцж№НЅдіМгЁЃОнСИгЭаХЯЂжааФдЄВтЃЌ2005/06ФъЖШЖЙЦЩаТдіЙЉгІСПДя2850 ЭђЖжЃЌзмашЧѓДя2760 ЭђЖжЁЃдЄВт2006/07 ФъЖШЖЙЦЩаТдіЙЉгІСПЮЊ2965 ЭђЖжЃЌЯћЗбСПНЋДя2790 ЭђЖжЁЃЦфПтДцСПвбСЌај3 ФъГЪЯждіГЄЬЌЪЦЁЃСэЭтЃЌНјПкЖЙЦЩЕФДѓЗљдіМгЖдЙњФкЖЙЦЩдьГЩОоДѓЕФГхЛїЁЃОнКЃЙиЭГМЦЃЌ1-9дТЗнЮвЙњНјПкЖЙЦЩдМЮЊ66 ЭђЖжЁЃЭЌБШдіГЄ2107%ЮвЙњДѓЖЙжжжВУцЛ§МѕЩйЃЌВњСПСЌајСНФъЯТНЕЃЌЖјЖдДѓЖЙЕФашЧѓВЛЖЯдіМгЁЃжЛгаППДѓСПЕФНјПкРДУжВЙЙЉгІЕФШБПкЁЃ ЁЁЁЁНёФъећИігЭжЌЪаГЁГіЯжЙЉгІНєеХЕФОжУцЁЃгЩгкВЫзбгЭжжжВУцЛ§МАЬьЦјдвђЕМжТДѓЗљМѕВњЃЌЪЙЕУВЫгЭЙЉгІНєеХЃЌДгЖјЭЦЖЏМлИёеЧжСНќФъРДЕФаТИпЁЃКѓЦкдкЙЉгІНєеХМАВЫзбГЩБОИпЦѓЕФЛЗОГЯТЃЌВЫгЭШдНЋМЬајХЪЩ§ЃЌЭЌЪБЖдЖЙгЭЕФбЁдёНЋЦЋжиЃЌетЮовЩНЋЭЦЖЏзХЖЙгЭЕФМлИёЁЃСэвЛЗНЃЌНјШыЖЌМОКѓЖдзищЕгЭЕФашЧѓДѓЗљМѕЩйЃЌМгЩЯМОНкадгУгЭИпЗхЦкЕФЕНРДЃЌНЋНјвЛВНМгДѓЖЙгЭЕФгУСПЁЃСэЭтЃЌгЩгкЙњФкЖЙгЭМлИёУїЯдЕЭгкНјПкМлЃЌЪЙЕУНјПкСПбИЫйЯТНЕЁЃИљОнФПЧАЯћЗбЕФЫйЖШЭЦЫуЃЌЖЙгЭНЋдк12 дТЗнГіЯжбЯжиЕФЖЬШБЯжЯѓЃЌЖјМлИёНЋГіЯжьЩ§ЁЃ ЁЁЁЁЕкШ§ВПЗж КѓЪаеЙЭћ ЁЁЁЁгЩгкЙњФкДѓЖЙЁЂЖЙЦЩЙЉгІбЙСІЕФгЬДцЃЌОЁЙмгазЪН№ЕФЭЦЖЏЃЌЕЋЦфЛљДЁВЂВЛМсЪЕЃЌЖЬЦкФкЪмЭтЮЇЪаГЁЩЯеЧЦјЗеЕФгАЯьГіЯжИњеЧЃЌЕЋЩЯеЧПеМфгаЯоЁЃгІзЂвтЕНвЛЕЉЪаГЁзпШѕЃЌЫќУЧНЋБэЯжзюШѕЁЃ ЁЁЁЁЖдгкЖЙгЭРДЫЕЙЉгІНєеХЪЧЫќЩЯеЧЕФзюДѓЖЏСІЁЃЖјЧвММЪѕЩЯвбаЮГЩСЫЩЯЩ§ЧїЪЦЁЃВйзїЩЯПЩЗъЛиЕїТђШыЃЌЕквЛФПБъЮЛЮЊ6600 дЊЁЃЕЋгІзЂвтММЪѕЩЯЕФЛиЕїЁЃ ЁЁЁЁЮвЙњгЩгкВЫгЭЕФЙЉгІЕФЖЬШБвдМАЖЌМОЖдзищЕгЭЕФгУСПЯТНЕЃЌЪЙЕУЖдЖЙгЭЕФашЧѓДѓЗљдіМгЁЃЖјЖЙЦЩгЩгкНќМИФъРДПтДцСПИпЦѓЃЌЫЧСЯЯћЗбЯТНЕЃЌМгЩЯДѓСПЕФНјПкЦЩГхЛїзХЙњВњЦЩМлЃЌЪЙЕУЖЙЦЩаЮЪЦбЯОўЁЃ ЁЁЁЁЙњМЪЦкЛѕ ХэОъ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||