|

|

|

新糖未给糖市太大压力 后市仍有盘整上涨可能http://www.sina.com.cn 2006年11月10日 08:28 大陆期货

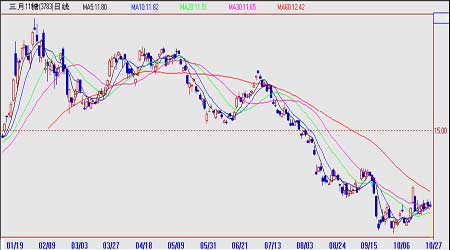

10月份对于食糖市场来说,是令人欣喜的一个月,在经历3个月的下跌之后食糖价格出现反弹,而此时正是新糖全面上市的开始,而从目前的基本面情况看,正是多空消息四起,存在诸多不确定因素的月份,出现这样的走势,可以说是在情理之外,也是在意料之中。但毕竟十月份已经离去,11月份又将出现什么呢?带着这样的疑问,我们展开以下的文章。 国际市场 NYBOT#11原糖走势回顾 NYBOT#11原糖3月份合约日K线走势图 9月底,NYBOT#11原糖止跌反弹,9月25日10月合约在创新低(9.70美分/磅)后,出现快速拉升,进入10月份尽管上涨的脚步有所减慢,但是仍然呈逐步上扬态势,10月17日达到月内最高的12.64美分,后在12美分附近进行振荡至月末。 进入10月份,NYBOT#原糖进入换月月份,3月合约逐步成为主力,与10月合约不同的是,3月合约真正反弹是在16日以后,但似乎只是昙花一现,在17日达到月内高点12.58美分后,价格迅速回到12美分以下,尽管没有再次出现大幅下跌,但在12美分处受到强大阻力,半个月内4次冲击均告失败,随着10月合约的摘牌,难道12美分将成为国际食糖新的梦魇?是冲破阻力上扬还是一蹶不振? 基金持仓动向 CFTC公布基金周持仓变化图 上图是2006年以来NYBOT#11原糖基金净多单与价格变动对比图,从总的趋势上看, 基金净多单呈持续减少的状况,这主要与基本面情况有一定关系。 而进入9月份以来,基金净多持仓逐步稳定,这主要来自于基金空头方面没有再次出现大幅增仓所至,而相对多头似乎并未有明显的拉动期望,这不仅让我们暗暗担心,由此带来的基金净多的稳定性到底有多强,市场上仍旧是空头占据着主动,而联系一年以来的多空变化来看,多头是且战且退,而目前正处在“战”,一旦空头再度发力,难免又是新一轮的下跌。但我们同时也注意到了在8月份,多头持仓曾经突破90000张,之后迅速拉升并至目前的稳定状态,这与之前略有不同,是否预示着将有可能出现反转…… 基本面情况 巴西食糖产量增加 目前,巴西东南部食糖生产已经过半,截止10月1日,已入榨2.922亿吨甘蔗,占总产量的79%,累计产糖2090万吨,较去年同期增长20.9%,酒精产量为124亿升,较去年同期增长12.6%,增产已经成为定数,因此,市场目前已经将炒做重点转移到了销售及东北部食糖生产预期上了。由于巴西东北部降雨充足,巴西糖业分析机构将2006/07榨季东北部甘蔗产量从8月时预测的5250万吨调整至5600万吨。目前预计2006/07榨季巴西食糖总产量将达到2920万吨,而2005/06榨季为2670万吨。 另外,国际糖业组织ISO经济学家在圣保罗的研讨会上表示,随着欧盟出口量的骤减以及中东和北非精炼糖厂的兴起,巴西的食糖出口量将迅速增长,预计巴西2006/07榨季的食糖出口量将达2080万吨,2004/05榨季食糖出口1800万吨,2005/06榨季2000万吨。 尽管目前全球随着原油价格走高而刺激酒精消费,但据最新研究显示,目前生产食糖的利润仍比无水酒精高出23%,比含水酒精高出36%,若不发生重大变化的前提下,巴西国内生产食糖分额仍有可能高出酒精生产。 印度产量增加,未来出口量存在变数 路透社最近报道称,2006/07榨季印度食糖产量将达2250-2270万吨,不过基于国际糖价,印度很有可能收储剩余食糖,充盈库存,而非用于出口。 日前,印度农业部官员表示印度2005/06榨季10月-8月期间产糖1910万吨,9月份估计产糖20万吨左右,至此2005/06榨季累计产糖1930万吨。10月份印度政府向国内投放160万吨自由销售配额,估计至10月底库存降至260万吨。 印度库存的下降必将导致之前我们提到的由于今年增产影响而使出口增加至300万吨的预期化为泡影。印度政府一高级官员在10月中下旬曾表示,印度2006/07榨季的食糖产量将比先前预计的更高,有望达到2390万吨,较上榨季增长24%。在一份报告中称,印度2006/07榨季的甘蔗产量达到3.6亿吨,高于一个月前预计的2.834亿吨,不过虽然甘蔗产量大幅增长,但新榨季里印度的出口量很可能不会超过100万吨,因为政府担心过多的出口可能会导致国内糖价的上涨。 美国农业部(USDA)预计印度食糖出口量达200万吨,高于05/06榨季的115万吨。此外,美国农业部还预计印度政府将于11月底解除食糖出口禁令。 就上述一些情况看,唯一较为肯定的是2006/07榨季印度将出口100万吨以上的食糖,但由于种种原因使得具体能够出口多少还是未知数,且变数较大,因此,这将需要一个长期的观察。 俄罗斯食糖产量增加,进口量继续减少 截至10月24日俄罗斯已收割76万公顷甜菜地,占总面积的76.2%,甜菜产量为2354万吨甜菜(去年同期为1994万吨),平均单产为30.79吨/公顷(去年同期为27.35吨/公顷),预计产糖292万吨。 随着产量的增加,进口量也在大幅减少,据俄罗斯联盟海关的数据,俄罗斯1-9月份累计进口原糖210万吨,较去年同期253万吨下降17%;累计进口白糖7.56万吨,较去年同期下降29.6%。 国内市场 郑糖走势回顾 郑州白砂糖SR705合约日K线走势图 在经历9月份长时间的筑底,进入10月份,郑糖震荡上扬,尽管整个十月份受到“双节”影响而减少了一周的交易时间,但其波动幅度却并未因此减少,SR703合约自10月9日以3342元开盘,至24日达到3878元,涨幅达到16%,这也是糖在5月中旬下跌以来反弹幅度最大的一次。 10月份,郑糖也出现换月,SR705逐渐成为主力,一个月里涨幅同样达到接近16%,而且自9月以来与SR703合约的变动契合度非常高,因此基本实现了平稳过度,而二者之间唯一的不同可能在于SR703合约套利套保盘相对较重,SR705合约投机盘比重较大。 基本面情况 2007年食糖进口配额为195万吨 中国商务部日前确定2007年食糖进口配额为195万吨,与2006年持平。70%的进口配额将分配给国有企业,使用15%的优惠进口关税。进口配额申请将于10月15日-30日期间进行。进口配额变化不大表明国内市场并未受到高糖价及国际市场可能存在的一些问题的影响,依旧保持自身食糖供需及价格方面的平稳。 国际糖业组织(ISO)首席分析师日前在日内瓦糖业会议上表示,本榨季中国的食糖产量将恢复至前几年的高水平,因此本榨季的进口量将可能低于100万吨。中国常年的食糖消费增长率约为3%,不过本榨季受食糖替代品的影响,食糖消费增长率仅为1.4%。预计2006年中国的食糖消费量约为1180万吨,2010年为1380万吨,2015年消费量为1600万吨; 2010年和2015年的进口量增至250万吨和400万吨。 广西甘蔗收购价尘埃落定 之前的很长时间内,国内市场都在探讨广西甘蔗收购价问题,因为这将直接决定 2006/07榨季全国食糖生产成本,间接影响国内食糖销售价格情况。 10月下旬,广西物价局正式提出关于2006/2007年榨季糖料蔗收购价格的通知,通知中我们需要注意的几点是: 1、 每吨甘蔗收购价为260元/吨; 2、 每吨一级白砂糖平均含税销售价格3900元; 3、 若新糖销售价格高于3900元/吨,则每吨普通糖料蔗收购首付价260元的基础上按6%的联动价加价系数值与蔗农实行二次结算,而低则蔗农不反还糖企。 也就是说,2006/07榨季我国白砂糖生产成本不会高于3200元/吨,相对3900元/吨的食糖销售价格来看,食糖生产企业将会有700元/吨以上的盈利,而相对目前南宁现货价格的4400元/吨,更是盈利巨大,到底是好还是不好呢…… 新榨季推迟带给国内食糖短期契机 2005/2006年榨季尾声的高糖价使一些糖厂在前期萌发了想提前开榨的念头,但越接近新榨季,开榨时间就越往后移,据不完全统计,大约有10多家糖厂目前计划开榨时间比前期约定的要晚3-7天。有5家糖厂(注5家糖厂2006/2007年总日榨能力为4.3万吨)原本计划在11月1日开榨的,于昨天决定延迟至11月3日。广西新榨季开榨时间比上榨季要晚5天。 推迟预定开榨时间的主要原因, 一是温差不足,糖份没有预期好;二是上榨季蔗农由于一些原因在前期不愿意砍蔗,榨量不足。部分地区糖厂也担心2006/2007榨季前期出现同样的现象;三是恰逢东盟会的召开。 从当前各制糖企业开榨的时间表及各厂在新榨季日榨能力上可以看出,到11月上旬,广西糖产出量仍不会高,初步预计在5-6万吨左右。 从整个11月计划开榨时间看,预计11月份出糖量与上榨季同期基本持平或略少,如果蔗农砍蔗出现上榨季同样的不配合情况的话,则11月的糖产量将略少于上榨季。 只有进入12月份后,广西才真正进入生产高峰,1-2月份将是生产最高峰。 后市走势看点 国际市场看点 9月份国际食糖止跌,10月份反弹后调整,11月份…… 从基本面情况看,进入11月份,国际新糖全面上市。巴西中南部食糖生产如火如荼,目前情况,压榨已过半,增产已成定局,11、12月份将是新糖全面上市的月份,现货压力可想而知,而东北部预期同样增产,尽管其产量占总产量分额较小,但对于期货市场这个信息敏感的地方来说,也将有不小影响;印度方面我们前几期月报一直提到其增产增加出口的问题,而最新的消息却再度出现不确定,增产已定,但国内需求量存在变数使得出口再有悬念,作为欧盟潜在的出口替代国,其变动也牵动着市场的脉搏;俄罗斯目前正处在新榨季全面开榨的时间,产量提高及进口量减少使其国内食糖产业正向着自己自足的方向发展,而其之前年约300万吨的进口量又分给谁呢。 基本面上,我们实在是找不到太多有利于食糖大幅上涨的理由。 NYBOT#11原糖3月合约后市走势分析图 上图是NYBOT#11原糖3月合约周K线走势图,9月底触底反弹行情让我们似乎看到了机会。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||