|

|

|

大连大豆豆粕追随美豆强劲走势 反弹趋势较好(2)http://www.sina.com.cn 2006年11月09日 09:05 大陆期货

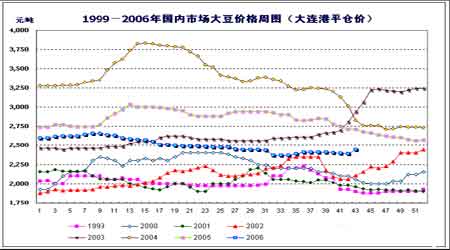

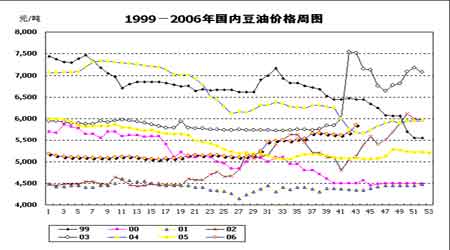

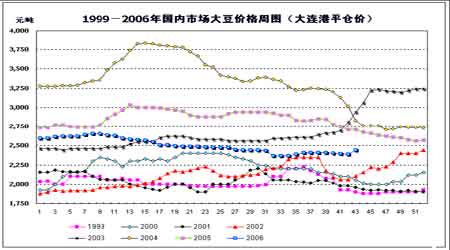

二、基本面重要信息 (一)CBOT大豆价格受需求推动强劲反弹 美国新豆的收获已近于尾声,今年美国大豆产量和库存虽然居于历史高位,但是全球油籽需求增长潜力较大,由于其他油籽的产量相对下降,油籽市场在06/07年度将更多依赖大豆的压榨量提升来提供更多的植物油,生物燃料的需求增长令豆油价格坚挺。大豆的压榨需求在本年度增长幅度较大。油世界预计全球06/07年度主要油籽压榨量年比将会增加1200万吨,达到3.345亿吨,其中大豆压榨量增幅最大。油世界预计2006年10月----2007年9月大豆压榨量年比将增加930万吨,达到1.962亿吨。而美国06/07年度大豆压榨量预计将由05/06年度的4760万吨增至4840万吨,美国压榨产能利用率可能会达到较高水平,同时美国大豆本市场年度美豆累计出口销售已达1198.37万吨,比上年度同期高出48%。可以看到,目前市场的炒作重心已经转到需求方面,对大豆的供应充沛因素正在消化,行情的发展体现为偏强特征。 在原油、金属等工业品调整后陷入多空胶着状态之际,国际游资利用相对真空期,部分从原油、金属等商品期市撤离,打时间战突击进入廉价的农产品市场,形成板块轮动效应。首先是基本面较好的小麦、玉米品种强势领涨,在为其他农产品期货打开上升空间的同时,亦牵引着大豆价格重心逐步上移。 02年以来,当基金持有多单时,CBOT大豆期价一般较为坚挺,特别是基金大规模空翻多时,大豆一般都有快速上涨的过程。近期基金开始空翻多,并不断增加持仓规模,截止10月24日基金持有CBOT大豆期货净多单30782张,已经是05/06年度来的最大净多单持有量。随着基金的空翻多并不断扩仓,大豆期价也一路上扬,11月合约已接近640美分的年内阻力位,基金的持仓结构完成了实质转化,买多成为基金操作的主要策略,支撑大豆期价稳健上行。 (二)油厂压榨利润不断增加 由于近期提供给亚洲地区买家的大豆升水价格的持续高企,加上基于来自中国需求的强劲以及明年造船订单的放慢,预计2006年第四季度以及2007年全球干散货运费将进一步上涨,使得国内进口大豆到港成本居高不下。根据当前CBOT豆价以及美国大豆升水价格来计算,目前11月船期美国大豆到港完税成本价格在2840元/吨,12月船期的美国大豆成本价格高达2870元/吨。到港完税成本估算值的大幅抬升,已经开始提振近期国内进口大豆港口的分销价格。 按照前期2540元/吨的大豆到岸成本和油粕价格来测算,油厂的获利大都在150-200元/吨之间(理论上)。当然,油厂的实际进口成本以及加工成本有差异,以上的计算并没有考虑这一点。 近期沿海地区豆粕价格继续上涨,黑龙江集贤地区豆粕报1920-1940元/吨;京津冀地区在2080-2180元/吨;辽宁地区在2000-2090元/吨;江浙地区在2050-2230元/吨;河南地区在2100-2250元/吨;山东地区2120-2230元/吨;广西地区在2180-2290元/吨;广东地区油厂报价2280-2300元/吨(参见图五)。豆粕价格持续在高位,但油厂豆粕销售数量却十分有限,饲料厂商多在观望,美盘的大幅上扬及压榨成本提升仍是国产豆粕价格上涨的主要动力。据华北与华东地区饲料企业反映,10月上中旬上述地区饲料销售环比下降10%左右,饲料厂商多是随买随用,这将制约豆粕价格的上涨势头。近两周沿海地区油厂开工基本正常,豆粕供应较为充沛,油厂之间的销售竞争愈演愈烈,预计豆粕价格继续上涨的空间不大。 图五、豆粕价格周图 (三)畜禽养殖形势较为乐观 目前部分地区生猪死亡率较高,对当地的猪饲料销售产生了一定的冲击,当然多数生猪尚未到出栏阶段,不少养殖场仍在消化前期的库存。当前生猪养殖效益仍然达到50元/头―200元/头,后期一旦生猪养殖形势出现恢复势头,那么势必会带动猪料销量的增长,增强饲料企业备货的积极性。 尽管目前进入秋冬季节,禽流感等畜禽疫情处于多发时期,但是由于国内对于疫情的防治已有了较为完善的措施,如果不是大规模扩散,就不会造成很恶劣的影响,因而第四季度国内畜禽养殖业可能仍将会加快恢复的进程。受到节后效应以及疫情的影响,致使禽饲料销量在10月份陷入相对清淡的局面,华东、东北等地多数饲料企业反映10月份禽饲料销量与9月份基本持平;但是存栏水平的整体偏低仍将会间接提振后期饲料需求的放大。我们对于11、12月份国内畜禽养殖形势保持乐观的态度,预计11、12月份国内大豆需求仍有望受到来自终端市场的支撑。 (四)豆油行情大幅冲高 国庆长假之后,国际农产品期货价格的全线上扬,明显提振国内油脂市场看涨人气,国内豆油市场行情大幅上涨。其中,沿海地区四级豆油价格5820-5900元/吨,广东地区四级豆油报价在 6150 元 / 吨,价格较月初提升300-500元 / 吨不等。(参见图六) 按目前外盘期货折算,11月至12月船期的进口美国大豆,其到国内港口的完税成本高达2890元/吨-2940元/吨,明显高于目前港口2650元/吨-2700元/吨的分销价格;尤为值得注意地是,12月船期进口南美毛豆油成本已高达6400元/吨以上,远远高于国内5800元/吨左右的市面价格。因此,美盘大豆类期货的强劲攀升,导致油厂进口原料的成本与国内现货“倒挂”加剧,支撑卖方提价豆油产品的意愿继续显现。 外盘 CBOT 大豆期货价格继续提升,支撑国内进口相关原料的预期成本明显趋升,为厂商再度大幅抬升豆油现货报价提供有力支撑。但与此同时,应当注意的是,中间商对豆油的追涨采购意愿谨慎。而国内豆粕价格升势初现端倪,节后各地油厂开工数量明显增多,造成前期豆粕的库存结转较多,对豆粕产品涨价空间形成抑制,间接加重油厂提价豆油产品、锁定大豆压榨利润的意愿,构成豆油市场冲高阻力,加上外部市场运行方向仍不十分明朗,不排除局部地区豆油行情理性回调、高位振荡的风险。 图六、豆油价格周图 (五)新豆上市之际豆农惜售盼涨心理较强 金秋十月,中国大豆市场新的作物年度到来。在2005/06年度结束和2006/07年度到来的时候,业内人士普遍关注中国大豆市场的发展前景。在此,就新年度中国大豆市场形势做一浅析。 首先,在中国2006年的大豆生产形势方面,一个基本的判断是面积、平均单产和产量水平同比出现降低。所谓面积、单产和产量降低是以2006年实际产量与2005年客观水平相比。由于中国大豆生产领域长时间存在计划外耕地现象,因此真实的大豆产量总是高于国家统计局公布的数据。2005/06年度全球市场大豆价格持续低迷,打击了中国的大豆市场价格,影响了农户种植大豆的收益,导致其种植意向降低和种植面积减少,随之而来的是物质投入力度和抗灾生产水平下降,再加上天气条件相对不利,进而造成大豆单产和最终产量的下降。在大豆价格总体出现下跌的同时,玉米价格的上涨使得产区农户有了转移种植意向的契机,进而更加推动了大豆播种面积的减少。在2006年东北地区的春播和关内地区的夏播过程中,大豆种植面积的减少和玉米种植面积的增加表现得十分显著。 在此基础之上,2006年大豆生产过程中也存在着具体的影响因素。在东北地区,春季的旱情对大豆顺利播种构成了很大影响,导致黑龙江西部和内蒙古东北部地区很多大豆播种期延迟到5月底和6月初。入夏之后,东北地区天气条件明显改善,降雨天气的及时出现解除了旱情,并且使部分地区出现墒情过重现象。在关键的花荚生长期,东北地区大豆授粉、结荚状况较为正常,弥补了春季和初夏不利天气带来的影响。入秋以来,东北地区气温状况十分理想,9月中旬虽有两次霜降天气出现,但影响程度轻微,并有利于促进黑龙江地区大豆加速成熟,因此对单产水平有积极意义。除东北地区以外,2006年华北及黄淮地区大豆生长状况十分理想,这些地区2006年迎来了夏粮和秋粮的双丰收,类似情况平均四年才会出现一次。 如果与国家统计局公布的2005年1635万吨的大豆产量相比,2006年中国的大豆产量会基本持平,当前具体预计数字是1650万吨,增产1%。在播种面积方面,国家统计局的2005年数字为959万公顷,当前估计的2006年全国大豆播种面积为930万公顷。实际上,如果假设2005年全国大豆种植面积是1000万公顷,产量是1800万吨,那么2006年的面积和产量减幅将分别达到7%和8%。 黑龙江省2005年统计公报中披露,该省当年大豆产量为748万吨。与此同时,国家统计局公布的该省2005年的大豆产量则是629.5万吨,相差将近120万吨。再者,2006年黑龙江省农业部门在入夏之后发布的全省农作物播种面积报告显示,该省2006年大豆种植面积明显降低,总面积减少到390万公顷,同比减少30万公顷。与其形成对应的是,国家统计局公布的2005年黑龙江大豆种植面积是355万公顷。按照国家统计局的统计口径和黑龙江省农业部门通报的面积下降幅度,2006年黑龙江大豆面积看来要在355万公顷的基础上降低到330万公顷。上述390万公顷和330万公顷虽说都是对大豆生产数据的描述,但结果相差很大,并且很自然地将左右对黑龙江省、东北地区以至于全国大豆产量水平的判断。 通过调查,对于2006年黑龙江大豆种植面积为390万公顷这一数据,这一数据与2005年黑龙江省统计局的数据相比肯定是降低了,但是与当年国家统计局的数据相比则反而出现了增长。为了更好地反映今年黑龙江及全国大豆生产形势,在此将2006年黑龙江大豆播种面积定位于360万公顷,大豆产量定位于623万吨,平均单产预计为1730公斤/公顷。与2005年国家统计局公布的数据相比,上述面积同比基本持平,单产降低2%,产量降低1%。在此基础上,估计全国大豆播种面积为930万公顷,同比降低3%,平均单产预计为1770公斤/公顷,同比提高4%,大豆总产量预计为1650万吨,同比提高1%。 进入10月下旬,国产黑龙江新季大豆开始批量上市的进程,因此对于北方地区沿海地区油厂采购进口大豆的节奏将会起到季节性的影响。与此同时,进口大豆到港成本的趋高性也会反过来提振产区周边油厂收购国产大豆的积极性。上周以来,黑龙江产区大豆收购价格出现持续上扬态势,就是受到来自进口大豆成本区间不断抬升的影响,但价位依然低于去年同期水平,截至目前,主产区黑龙江哈尔滨地区的新豆清粮收购价格在2.23元/公斤,而去年同期则高达2.47元/公斤―2.48元/公斤。当前贸易商普遍看涨后市豆价开始囤货,这也是近期产区豆价持续走高的重要影响因素之一。(参见图七) 上一年度国产大豆价格的持续低迷,给产区农民造成收益普遍偏低的影响,广大豆农由于大豆价格持续下跌,种植积极性明显下降,目前价格已经达到豆农承受的极限。但是和去年相比,今年产区豆农的心态十分复杂。前期产区周边油厂压价收购,近期价格又出现持续上扬,使得一些农民惜售盼涨心理较强。 图七、大豆价格周图 三、基本面供需情况 (一)国际市场 美国农业部10月份月度报告 美国农业部公布的十月份月度报告将会对06/07年的市场走向起到引导作用。报告中公布的美国新豆的单产数量、产量在市场的预期范围内,但是处于靠近最低预期的位置,期末库存量高于市场的预期,突破了1985/86年的5.36亿蒲式耳的高位,创下了历史的最高纪录,具体内容如下: 1、 美国新豆产量平均预期为32.06亿蒲式耳,报告公布的数据为31.89亿蒲式耳,这和分析人士的平均预测非常接近,新豆单产从上月预测的41.8蒲式耳上调到42.8蒲式耳,新豆的播种面积和收获面积都有不到1%的提高。根据报告,美国大豆库存达到了历史最高的5.55亿蒲式耳水平,较上月增加了2500万蒲式耳。由于需求的增加,陈豆的压榨量和出口量也分别达到了17.75亿蒲式耳和约1.15亿蒲式耳的高位水平。 (参见表八) 3、 美国豆油库存调低了7500万磅,从上月预测的30.94亿磅调到了30.29亿磅,其次是新豆油的期末库存从上月预测的26.44亿磅调高到了26.94亿磅。 4、 关于南美的新豆消费,阿根廷的大豆出口量小幅增加,而压榨量减少,阿根廷的大豆出口量从上月预测的700万吨增加到了710万吨,而压榨量则从上月预测的3370万吨调减到3350万吨。巴西的出口量从上月的2600万吨调到了2590万吨,其余的数据没有太大的变化。 5、 对于中国,USDA本月所公布的数据调整的很少,只是将起初库存和期末库存分别增加了150万吨和55万吨,达到了435万吨和410万吨。 6、月报还公布了全球油菜籽的产量较上月增加了390万吨至3,904万吨,加菜籽的产量也比市场预期的高,但是澳洲菜籽的产量锐减。棉籽的产量有了一定的增加。美国油菜籽06/07年期末库存达到了1,630万吨,比上月上涨了70万吨,今年的产量达到了9,640万吨,比上月调高了270万吨。 本月报告进一步证实了美国大豆丰产的情况,但是该月公布的报告,从数字上看,虽然在市场的预期范围内,但产量和单产等关键数据位于最低预期值附近,相信市场在已经消化了部分的利空能量,但是正如市场所预期的,大豆的期末库存量仍然创出历史最高,这的确为市场笼罩了一层重重的压力。面对全球粮食紧缺现象严重,配合澳洲小麦巨幅减产,同时这份报告公布的玉米的利多数据,相信市场大豆及豆油、豆粕可能能够走出低迷。 表八、美国农业部大豆供需平衡表数据

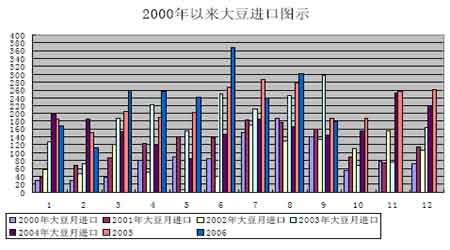

(二)国内市场 1. 进口大豆数量维持高位 根据中国海关总署发布的数据,中国9月份进口大豆1,788,611吨,低于上月的3,016,386吨,较上年同期减少4.5%。2006年1至9月份进口大豆21,252,243吨,比上年同期提高8.8%。预计10月份进口大豆的到货量也将会维持在200-220万吨附近,较之于近月大约250万吨的消耗量,明显是有些杯水车薪,预计当前国内港口和油厂的大豆库存总量在200多万吨的水平。(参见图九) 根据中国海关总署发布的数据,中国9月份进口豆粕792吨,低于上月的39,353吨,同比提高67%。2006年1至9月份的进口总量为663,869吨,同比提高21.1倍。 图九、进口大豆分月统计

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||