|

|

|

全球食糖供给过剩背景下 糖价总体仍处下跌格局(2)http://www.sina.com.cn 2006年11月09日 08:42 银建期货

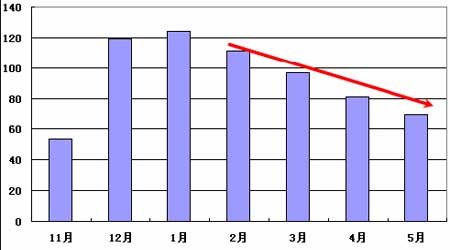

3、食糖消费增加速度不及食糖产量增长速度,食糖供给过剩的局面将难以改变。 2006/07榨季食糖消费按照5%稳步递增,出口维持2006年10万吨水平,预计消费量达到1080万吨,如此,下一榨季我国食糖供给过剩80~100万吨左右。可见,食糖消费5%的增速远不及食糖生产21.5%的增长速度,在新榨季国内食糖大幅增产的背景下,食糖供给过剩的局面将难以改变。 4、随着节后需求的回落,供给过剩的矛盾将会显现,食糖价格面临沉重压力。 从我国食糖的消费特点来看,每年春节前是食糖消费的旺季。虽然国内食糖处于供给过剩格局,但基于糖厂对价格的控制能力增强以及国内食糖生产集中的特点,如果糖厂在春节前施行抬价而售的策略,现货糖价仍然难以下跌。反之,如果糖厂施行顺价销售的策略来实现本已不错的销售利润,食糖的现货价格将面临越来越重的压力。不管糖厂采取什么样的销售策略,只能延缓但难以改变食糖价格的下跌步伐,如果在冬季没有大的霜冻天气出现,随着节后食糖消费需求的转淡,供给过剩的矛盾将会显现,届时,食糖价格将面临沉重压力。 图表 5:食糖消费量在春节后明显滑落(单位:万吨) 5、较高的甘蔗收购价会抬高糖厂的生产成本,但难以形成对糖价本质性的支撑。 2006/2007年榨季,广西甘蔗收购保底价为260元/吨(优良蔗加价5~15元/吨),对应一级白砂糖平均含税销售价格3900元/吨,二次结算的联动系数为6%。从短期来讲,较高的收购价格为糖价的反弹提供了一定的支持,但从中长期来看,虽然收购价的抬高会直接导致食糖生产成本的抬高,但并不意味着所对应食糖价格一定提高,食糖价格最终将由市场的供需关系来确定,况且,如此高的收购价会使得产区甘蔗种植面积稳中趋增,这也恶化了未来甘蔗的丰产压力。所以,笔者认为应该理性看待此消息对于市场的利多作用,如果没有意外的自然灾害,2006/07榨季食糖价格仍将继续不断下跌的格局。 三、观点总结 综上所述,在全球食糖供给过剩的背景下,笔者认为国内食糖价格虽然短期内出现较大幅度的上涨,但总体仍处于下跌格局之中,糖价振荡反弹后重归跌势是笔者的主要预期,现货糖价可能会在12月~1月的节前需求转淡后再次展开趋势性下跌走势。另一方面,在糖价由涨转跌的转变中,将为我们带来绝佳的投资机会,广大投资者可密切关注并注意把握。

银建期货 闫淦智

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||