|

|

|

全球食糖供给过剩背景下 糖价总体仍处下跌格局http://www.sina.com.cn 2006年11月09日 08:42 银建期货

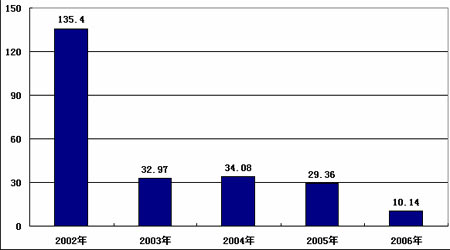

一、糖价短期上涨的基础 10月以来,食糖价格一直处于反弹走势之中,反弹的主要原因主要有三个方面。 1、结转工业库存较往年偏低是糖价反弹的直接原因。 进入10月以后,2005/06榨季的结转工业库存(不计国储糖)处于近年来的最低值。据中糖协数据,2006年9月结束后,全国食糖的工业库存为10.14万吨,而2002、2003、2004、2005年同期的结转工业库存分别为135.4万吨、32.97万吨、34.08万吨和29.34万吨(见图表4)。 图表 1:全国糖企结转工业库存(单位:万吨) 2、中国食糖的生产特点是糖价反弹的内在原因。 再者,我国食糖产量主要集中在广西、云南,广东三省(以下简称“产区”)。以2005/06榨季为例,本榨季全国共产糖881.5万吨,其中产区食糖产量就为771.2万吨,占全国食糖产量的87.5%。在如次集中的食糖生产格局下,一旦产区食糖销售告罄,全国食糖的供给就会陷入短缺或局部短缺的状况,现货商也自然会待价而沽,糖价的反弹走势也在情理之中。 3、新糖大量上市时间推迟,市场对食糖节前(春节、元旦)需求的良好预期成为支撑糖价反弹的重要因素。 据产区近年来食糖的生产特点,新糖(包括甜菜糖)的大量上市要在12月后,结合产区结转库存偏低的背景,现货糖价在11月份仍然存在一定程度的支撑;另外,新糖上市之时,正是节前(春节、元旦)的消费高峰,对节前需求的良好预期成为支撑糖价反弹的重要因素。 图表 2:近4年全国月平均食糖产量(单位:万吨) 图表 3:近4年食糖月度平均消费量(单位:万吨) 二、中期做空的主要理由 1、全球食糖仍呈供给过剩格局。 就ISO公布的数据来看,虽然欧盟糖改后产量骤降500万吨,但2006/07榨季全球食糖产量预计仍达到1.5467亿吨,高于2005/06榨季的1.4985亿吨;预计消费量为1.5249亿吨,高于上榨季的1.4976亿吨。ISO预计2006/07榨季全球食糖供应将过剩约220万吨。 表格 1:2006年度全球食糖供需数据(单位:亿吨)

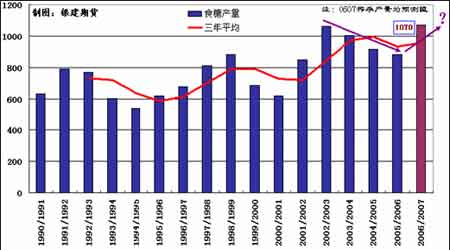

注:2006/07榨季为预测值 从上表可以看出,从2006年初IS0预测2005/06榨季(2005年10月至2006年9月末)全球食糖供给缺口为96万吨,至2006/07榨季(2006年10月至2007年9月末)全球食糖供给过剩约220万吨,全球食糖市场仍呈供给过剩格局。 2、国内食糖产量增幅较大,2006/07榨季同样面临供给过剩局面。 在高糖价的刺激下,2006/07榨季我国食糖产量有望达到1070万吨,增幅达21.5%(2005/06榨季全国食糖产量约为881万吨),再加上古巴及其它贸易进口糖70万吨,以及淀粉糖增加替代份额30~50万吨,食糖总供给有望达到1170~1190万吨。 图表 4:全国历年食糖产量(单位:万吨) 虽然近期国内对广西甘蔗受旱炒作力度较大,但就甘蔗的生长特点来分析(10月后充足的阳光和较少的降雨有助于提高含糖率),新榨季全国食糖增产形势已难以逆转,全国1070万吨的预期产量很可能实现(据刚结束的广西桂林会议数据,新榨季全国产量可能达到1120万吨)

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||