|

|

|

НӯВБСРҫҝЈәНӯИхВБЗҝөДФЛРРёсҫЦИФҪ«јМРшО¬іЦ(5)http://www.sina.com.cn 2006Дк11ФВ07ИХ 08:47 РВАЛІЖҫӯ

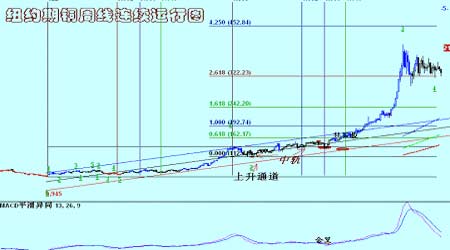

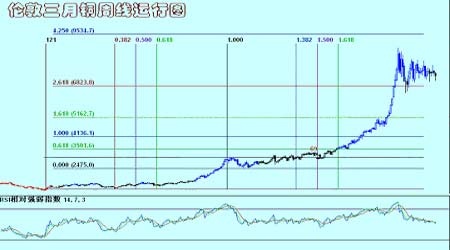

ЎЎЎЎНјұн17 ЎЎЎЎ ЎЎЎЎНјұн18 ЎЎЎЎ ЎЎЎЎБщЎўЧЫәП·ЦОц ЎЎЎЎЛжЧЕҪшЖЪ№ъјКЕ©ІъЖ·өДЖф¶ҜЈ¬ЙМЖ·КРіЎөДБҪҙуЦчМеіцПЦБЛБӘсЗЙПХЗөДФЛРРёсҫЦЈ¬№уҪрКфөДөчХыөҪО»Ц®әуЈ¬ЖдРВөДЙПХЗТІҪҘҪҘіЙКмЎЈФЪИ«ЗтҫӯјГХыМеФЛРРТАИ»ҙҰУЪБјРФСӯ»·өДЗ°МбПВЈ¬ЙМЖ·КРіЎөДХыМеЕЈКР·ХО§Ҫ«јМРшөГөҪО¬ПөЎЈҪрКфКРіЎЙПЈ¬ЛжЧЕЗҰРҝОэДшөДХыМеЧЯЗҝЈ¬НӯВБіӨЖЪЧчОӘКРіЎ·зПтұкөДөНО»ГжБЩј«ҙуөДМфХҪЎЈНӯКРөДЧКҪр¶аКэҪшИлБЛВБКРЈ¬¶шФЪВБКРіЎЈ¬ЦР№ъ№ъОсФәРыІјіцҝЪ№ШЛ°өДЙПөчЈ¬К№өГЦР№ъКРіЎУЩ№ъјККРіЎөДДЪНвұИЦөЦШРВ¶ЁО»ЎЈТ»¶ИЧчОӘБҪёцКРіЎБӘ¶ҜөД»щҙЎЦ®Т»өДДЪНвЕММЧАыКЬөҪБЛј«ҙуөДҙмЙЛЈ¬БҪКРЦ®јдөДБӘ¶ҜУцөҪБЛҝјСйЈ¬ОпБч№ШПөіРФШТ»Ме»ҜҪшіМөД»щҙЎТІУцөҪБЛХП°ӯЈ¬ЧчОӘИ«ЗтЧоҙуөДВБЙъІъ№ъКЗ·сНСАл№ъјКјЫёсМеПөТІКЬөҪБЛМфХҪЎЈө«ФЪЙМЖ·ЕЈКРөДҙуіұЦРЈ¬ІОУл№ъјКҙуСӯ»·өДЦР№ъКРіЎҪ«ҙУФӯБПөДБч¶ҜЧӘұдОӘІъЖ·өДБч¶ҜЈ¬ЙхЦБУЪУЙУЪФӯБПөДөНБ®¶шҙМјӨБЛІъЖ·өДЙъІъУЩПы·СЈ¬ХвЦЦІОУлИИЗйҝЙДЬөГөҪёьәГөДјӨ·ўЈ¬ТтҙЛФЪБҪёцКРіЎ»щІйЦШРВ¶ЁО»Ц®әуЈ¬И«ЗтјЫёсМеПөҪ«јМРшТэБмЦР№ъҪрКфКРіЎөДФЛРРІҪ·ҘЎЈҪьЖЪН¶ЧКҙуКҰВЮҪЬЛ№¶ФЙМЖ·ЧЬМеЕЈКРөДҝП¶ЁБоН¶ЧКХЯёРөҪХс·ЬЎЈЛыұнКҫЈә№ъјКЙМЖ·ЕЈКРёХёХЖрІҪЈ¬ЖдёЯөгҝЙДЬФЪ2019ДкіцПЦЎЈЛы»№ұнКҫЈ¬ҪьЖЪДЪИз№ыТӘС°ЗуұЈЦөЈ¬ҝЙТФБўјҙВтИлРЎВуөИЕ©ІъЖ·ЖЪ»хЎЈЛыЛөЈ¬Ў°әБОЮТЙОКЈ¬ДҝЗ°УРёь¶аөДН¶ЧКХЯУҝИлЙМЖ·КРіЎЈ¬ө«Ул№ЙЖұәНХ®ИҜКРіЎөД70,000ёц№ІН¬»щҪрПаұИЈ¬ЙМЖ·КРіЎөД№ІН¬»щҪрКэБҝ»№І»өҪ50ёцЎЈЎұЎ°ОТГЗҝЙДЬЦӘөАУў№ъөДСшАП»щҪрТСҫӯҪйИлЙМЖ·КРіЎЈ¬ө«ОТГЗІ»ЦӘөАЈ¬»№УР10,000ёцАаЛЖөД»щҪрИФФЪ№ЫНыЎЈЎұХэТтОӘИзҙЛЈ¬јӘД·ЎӨВЮҪЬЛ№ИПОӘЈ¬өұЗ°өДЙМЖ·ЕЈКРИФҙҰФЪУӨ¶щЖЪЎЈЎ°УлОҙАҙПаұИЈ¬ДҝЗ°өДЙМЖ·КРіЎұнПЦёщұҫЛгІ»БЛКІГҙЎЈЎұ Лы»№ұнКҫЈ¬јҙұгИ«ЗтЧоҙуөДҫӯјГМе-ГА№ъҫӯјГФцЛЩҙу·щ¶ИПВҪөЈ¬ТІІ»ТвО¶ЧЕЙМЖ·ЕЈКРҪ«ТӘЦХҪбЎЈЎ°ФЪЙМЖ·КРіЎҝЙДЬ»біцПЦ№®№МөчХыөДН¬КұЈ¬№©УҰТІФЪіЦРшПВ»¬ЎұЎЈұКХЯҪПОӘФЮН¬ВЮҪЬЛ№өД№ЫөгЈ¬ФЪЙМЖ·ұҫКАјНіхЙПХЗТФАҙЈ¬И«ЗтҫӯјГТІН¬КұҪшИлБЛТ»ёцҙуөДЙПЙэСӯ»·өұЦРЈ¬ҪьЖЪГА№ъҫӯјГКэҫЭөДЖЈИхТФј°ЦР№ъХюё®ҙуБҰКөК©өДәк№ЫөчҝШБоҫӯјГҪөОВЈ¬¶јУҰёГКфУЪҫӯјГФціӨЦРөДОўөчЈ¬¶јКЗОӘҫӯјГХыМеёьОӘҪЎҝөОИ¶ЁөД·ўХ№өм¶Ё»щҙЎЈ¬Іў·ЗКЗҫӯјГЛҘНЛөДЗ°ХЧЈ¬ҝЙТФЛөЙМЖ·өДХыМеЕЈКР»щҙЎТАИ»ОИ№МЎЈ ЎЎЎЎОТГЗАҙҝҙҝҙ№ъјККРіЎЦчТӘ»ъ№№¶ФДҝЗ°НӯВБКРіЎөДЦчБч№ЫөгЎЈВуёсАнИПОӘПЦ»хНӯФЪ№эИҘЛДёцФВАпөЪИэҙОФцјУЎЈұЁёжҝвҙжФЪЗ°К®ёцФВҪцПВҪөБЛ1Нт¶ЦЎЈө«КЗПы·СЙМҝвҙжөДКэҫЭҝЙДЬұ»АыУГЈ¬ХвКэҫЭҝЙДЬҪ«ПФКҫёьҙуөДјхЙЩЈ¬ТтОӘЦчТӘПы·СөШЗшөДПы·СЙМұ»ИПОӘҪсДкТСҫӯҪшТ»ІҪјхЙЩБЛЛыГЗөДҝвҙжЎЈГЦІ№ХвР©Ј¬ҫЭҙ«УРТ»Р©·ЗұЁёжҝвҙжФЪІ№ҝвЈ¬ЖдЦРМбј°ФЪ°НДГВнЧоҪьјёёцФВҝЙДЬУРР©өШ·ҪФЪІ№ідҝвҙжЎЈҝЙДЬФЪҪсәуөДТ»¶ОКұјдПФКҫіцАҙЈ¬¶ФНӯјЫК©јУУ°ПмЎЈИрТшИПОӘНӯөДұнПЦәН·зПХҙуҙ󳬹эВБЈ¬ВБөДН¶ЧК»ШұЁҪ«ёьәГЎЈВБөДЙъІъіЙұҫЙПЙэКЗҝҙәГХвёцҪрКфөДТ»ёцТтЛШЎЈіӨЖЪВБјЫөДөш·щ№эЙоЈ¬ҫНКЗјЫЦөұ»өН№АөДұнПЦЎЈНӯөД№©РиИФИ»ҪфХЕЈ¬ҪсГчБҪДкИ«ЗтКРіЎөД№©РиФӨјЖ»щұҫұЈіЦЖҪәвЎЈКРіЎГ»УРҝХјдҙуБҝ№эКЈЈ¬ДкөЧЦ®З°КРіЎҪ«ФЩ¶ИҙҰУЪЙэЛ®ЧҙМ¬ЎЈұкЧјТшРРЦёіцНӯөД№©УҰГжИФИ»ПаөұЖЈИнЈ¬ҙуІҝ·ЦАНЧКОКМвТСҫӯҪвҫцЈ¬іэБЛЦЗАыЙъІъЙМCodelcoЎЈCodelco№Ө»бТСҫӯН¶ЖұұнҫцІ»МбЗ°ҪшРРАН¶ҜәПН¬МёЕРЈ¬ТтCodelco№ЬАнІг»№Г»УРПтЛыГЗМбіцҫЯМеөДәПН¬ҪЁТйЎЈMarexФтФЩ¶ИИПОӘНӯ¶МЖЪЗчКЖПВөшЈ¬ЦРЖЪЗчКЖұЈіЦЖҪәвЈ¬ДҝЗ°өДИхКЖИФКЗФЪСУРш№эИҘОеёцФВАҙөДҝн·щЗшјдХрөҙ(7000-8200ГАФӘ)ЎЈВБЦРЖЪјјКхРОМ¬ұЈіЦЕЈКРЈ¬ТСНкіЙөД»щұҫРОМ¬ДЬ№»Ц§іЕВБјЫФЪОҙАҙјёЦЬЙПХЗЦБ2880 ГАФӘЈ¬И»әуКЗ2950ГАФӘЗшУтЎЈ°НҝЛАіТшРРЦёіцНӯ¶МЖЪ¶ҜБҰДҝЗ°ҝҙЖрАҙЙФУР·Е»әЈ¬№эИҘБҪЦЬТФАҙҝвҙжФцјУЈ¬КРіЎөЈУЗОҙАҙөДРиЗуФціӨЗ°ҫ°ЎЈЦР№ъјУ№ӨГіТЧөДІ»И·¶ЁРФәНГА№ъҪЁЦюКРіЎөДЖЈИнТІКЗДҝЗ°өЈУЗөДБҪёцЦчТӘТтЛШЎЈІ»№эЈ¬9ФВЦР№ъөДНӯФӯІДБП(·ПБПәНҫ«ҝу)ҪшҝЪЗҝҫўЕКЙэЈ¬ОТГЗИПОӘЦР№ъәНКАҪзЖдЛы№ъјТИФИ»ҝЙДЬҪЁБўҝвҙжЈ¬ҙУ¶шК№ПЦ»хКРіЎіФҪфЎЈКРіЎЧЬМеЙПҪ«јМРшұЈіЦЗҝКЖЎЈјУДГҙуВБТөіЖЈ¬ФӨјЖЦР№ъВБЙъІъЙМ¶ФіцҝЪЛ°ЙПЙэөҪ15%өД·ҙУҰҪ«РиТӘјёёцФВөДКұјдІЕ»б¶ФіцҝЪФміЙУ°ПмЎЈ ЦР№ъХюё®УЪ27ИХРыІјҪ«іхВБУлЖдЛыДЬФҙГЬјҜРНІъТөөДіцҝЪЛ°ҙУ5%МбёЯөҪ15%Ј¬ТФТЦЦЖіцҝЪөДФціӨЎЈИПОӘёГҫЩҙлУлЦР№ъХюё®ТФНщјёПоТвФЪјх»әВБіцҝЪј°ЙъІъФціӨөДҙлК©ИзіцТ»ХЮЎЈ ЦР№ъМбёЯіцҝЪЛ°өДҫц¶ЁҝЙДЬҪ«К№2007ДкөДКРіЎЖҪәвРФУРЛщҪөөНЎЈ¶ФҙЛЈ¬јУВБіЖЈ¬ЛдИ»КРіЎЖҪәвРФУРҝЙДЬјхөНЈ¬ө«УЙУЪЦР№ъХюё®ФЪХюІЯКөК©·ҪГжПтАҙҪчЙчПёЦВЈ¬ТтҙЛёГ№«ЛҫИПОӘВБіцҝЪІ»»бУРЛщПВҪөЎЈФЪХвСщөДЗйҝцПВЈ¬И«ЗтВБКРіЎІ»»бУЙУЪЦР№ъөД№ШЛ°ХюІЯ¶шөјЦВДжЧӘЎЈИХұҫГіТЧЙМНиәмФтФӨІвЦёіц,ГчДкИ«ЗтВБКРҪ«ҙУ№©УҰ¶МИұЧӘПт№©ҙуУЪЗу,ЗТ№эКЈіМ¶ИҪ«ФЪ2008ДкјУҫз,ТтОӘВБІъБҝФціӨЛЩ¶ИҝмУЪРиЗуЎЈНиәмФӨјЖ,ҪсДкВБКР№©УҰБП¶МИұ37.2Нт¶Ц;2007Д깩УҰ№эКЈ4.2Нт¶Ц,2008ДкөД№эКЈБҝА©ҙуЦБ37.4Нт¶ЦЎЈИ«ЗтФӯВБРиЗуФӨјЖГчДкҪ«ФціӨ5.8%,2008ДкҪ«ФціӨ6%И«ЗтФӯВБ№©УҰФӨјЖГчДкҪ«ФціӨ7%,2008ДкҪ«ФціӨ6.9%,ТтЦР№ъЎў¶нВЮЛ№ТФј°ЦР¶«өШЗшСёЛЩА©ІъЎЈЦР№ъ2006ДкВБІъБҝФӨјЖҪПЙПДкФціӨ19.2%ЦБ920Нт¶Ц,ТтөзБҰ№©УҰОИ¶Ё,ЗТ№ъДЪСх»ҜВБІъБҝФцјУЎЈЦР№ъ2007ДкІъБҝҝЙДЬФціӨ12.7%,2008ДкІъБҝБПФціӨ10.4%ЎЈХвСщ,ЦР№ъҪ«ФЪОҙАҙјёДкЦРјМРшіЙОӘФӯВБөДҫ»іцҝЪ№ъ,ҫЎ№Ьҫ»іцҝЪБҝФӨјЖЧФ2006ДкөД60Нт¶ЦПВ»¬ЦБГчДкөД50Нт¶Ц,2008ДкБПҪөЦБ20Нт¶ЦЎЈЧЬМе¶шСФЈ¬№ъјККРіЎ¶ФУЪНӯВБјЫёсөДФЛРРИФИ»ұнПЦіцТ»Р©·ЦЖзЈ¬ө«ЦчБч№ЫөгУҰёГ»№КЗАЦ№ЫөДЈ¬ФЪјёДкөДФЛРРөұЦРЈ¬ХвСщөД·ЦЖзКјЦХҙжФЪЈ¬ө«ЕЈКРөДіөВЦТАИ»әдГщЧЕПтЗ°І»¶ПјұК»ЎЈ ЎЎЎЎОТГЗҙУЦЬұЯКРіЎәНПа№ШЖ·ЦЦөДФЛРРЦРАҙҝҙҝҙДҝЗ°НӯВБКРіЎөДФЛРР»·ҫіЎЈКЧПИҝҙҝҙЧчОӘИ«ЗтҫӯјГөДЗзУкұнөДөАЗнЛ№№ӨТөЦёКэТФј°SP500ЦёКэөДФЛРРЗйҝцЎЈОТГЗҝҙөҪЈ¬ұҫЦЬБҪёцЦёКэјМРшіРҪУјёЦЬАҙөДЙПРРЗчКЖјМРшұЈіЦЗҝКЖөДФЛРРЈ¬ХыМеөДЙПЙэ№ЬөАұЈіЦБјәГЈ¬ұнГчәк№ЫҫӯјГХыМеөДЗ°ҫ°ИФИ»АЦ№ЫЎЈ¶ш¶МЖЪДЪЈ¬ГАБӘҙў18ҙОјУПўөДР§УҰјМРшПФПЦЈ¬ГА№ъК®Х®өД»ШЙэұнГчіӨЖЪ№ъХ®КХТжВКУРЛщҪөөНЈ¬ХвТ»өгРиТӘјМРшёъЧЩЈ¬ө«ЦөөГЧўТвөДКЗЈ¬ЛдИ»ҪьЖЪіцПЦБЛТ»¶ЁөД·ҙөҜЈ¬ө«ЖдХыМеөДПВРРЗчКЖГ»УР·ўЙъёДұдЎЈҙУІЁВЮөДәЈәҪФЛЦёКэөДјМРшЙПРРАҙҝҙЈ¬И«ЗтОпБчөДі©НЁЛөГчҫӯјГөД»оФҫіМ¶ИИФИ»әЬёЯЈ¬ҫӯјГФЛРРҪЎҝөЎЈЧчОӘИ«ЗтЦ§ё¶МеПөТФј°ҪбЛгМеПөөДГАФӘУЙУЪГА№ъЕУҙуөДІЖХюіаЧЦҫУёЯІ»ПВЈ¬·ўХ№ЦР№ъјКҫЮҙуөДНв»гҙўұёТФј°ЙэЦөЗұБҰ¶јј«ҙуөДҙт»чЧЕГАФӘЈ¬К№өГГАФӘДСТФіЦРшЧЯЗҝЎЈОТГЗҝҙөҪұҫЦЬГАФӘТСҫӯЧФЗ°ЖЪөД·ҙөҜЦР»ШВдЈ¬ЖдЧЬМеөДИхКЖҪ«јМРш¶ФЙМЖ·КРіЎМṩ֧іЦЎЈЧчОӘЙМЖ·өДПИРРХЯөД№уҪрКфЈ¬»ЖҪр°ЧТшФЪұҫЦЬТІҪбКшБЛҪьЖЪөДПВөшРРЗйЈ¬іцПЦЙПЙэөДКЖН·Ј¬ЖдТ»ө©И·БўБЛРВөДЙПЙэЈ¬Ҫ«ј«ҙуөШНЖ¶ҜҪрКфКРіЎЎЈКАИЛЦхДҝөД№ъјКФӯУНФЪұҫЦЬөДјМРшұЈіЦЧЕИхКЖФЛРРөДёсҫЦЈ¬өШФөХюЦОөД»әҪвТФј°ФӯУНҝвҙжөДҫУёЯјМРшҙт»чјЫёсЈ¬ө«ОТГЗҝҙөҪФӯУНИФИ»ФЪЙПЙэНЁөАДЪФЛРРЈ¬ХыМеЕЈКРёсҫЦГ»УРФвөҪЖЖ»өЈ¬ТтҙЛТІДСТФ¶ФЙМЖ·өДХыМеЧЯКЖөҪАҙҫЮҙуөДУ°ПмЎЈ ЎЎЎЎҫНҪрКфКРіЎ¶шСФЈ¬ЗҰРҝОэДшөДЗҝКЖФҫИ»ЦҪЙПЈ¬ФЪҪьјёЦЬЛщұнПЦіцАҙөДУЩНӯВБУИЖдКЗНӯјЫөД·Ц»ҜЦРұнПЦН»іцЎЈЗҰјЫФЪұҫЦЬФЩҙҙАъК·РВёЯЈ¬ФЛРРЗҝҫўЎЈҙУНјұнҝҙЈ¬¶МЖЪДЪөДАнВЫДҝұкТСҫӯҙпөҪЈ¬КРіЎУРҝЙДЬФЪДҝЗ°өДО»ЦГҪшРРХы№МЈ¬ө«ЗҝКЖГ»УРёДұдЎЈРҝјЫН¬СщФЪұҫЦЬФЩҙҙАъК·РВёЯЈ¬ҙУЖдФЛРРЙПҝҙЈ¬ЖдҙҰУЪЙПРРөұЦРЈ¬КРіЎҪ«СШЧЕЙПЙэНЁөАјМРшЙПСпЎЈОэјЫФшҫӯұ»ИПОӘКЗҪрКфЦРЧоОӘЖЈИхөДЖ·ЦЦЈ¬ФЪҪьЖЪөДЗҝҫўЙПХЗЦРЈ¬¶МЖЪөДЙП·ҪДҝұкТІФЪұҫЦЬҙпөҪЈ¬ө«ЙПХЗЗчКЖұЈіЦНкәГЈ¬ҫӯ№эТ»¶ОХы№МЦ®әуЈ¬КРіЎҪ«ФЩ¶ИЗчУЪЙПХЗЎЈДшКРіЎТІКЗҪрКфЦРөД»оФҫЖ·ЦЦЈ¬ДҝЗ°ИФИ»ҙҰУЪ№эИҘБҪДкХыАнРРЗйН»ЖЖәуөДЙПХЗ№эіМЦРЈ¬З°ҙОЙПХЗДҝұк32900ГАФӘ»щұҫҙпөҪЦ®әуЈ¬КРіЎіцПЦБЛТ»Р©өчХыЈ¬ДҝЗ°КРіЎФЩ¶ИПтЙП·ҪөДЧЭЙн·ўХ№Ј¬ФЛРРМ¬КЖБјәГЎЈУҰёГЛөЈ¬ЗҰРҝОэДшөДЕЈКРұнПЦөДБЬАмҫЎЦВЈ¬ХыМеЗҝК№ТАҫЙЎЈНӯВБФЛРРөДәк№Ы»щҙЎәНОў№Ы»·ҫіБјәГЎЈ ЎЎЎЎҫННӯВБКРіЎЧФЙн¶шСФЈ¬ОТГЗҝҙөҪЙПәЈВБјЫФЪҙЛҙОЙПХЗ№эіМЦРФвУцөАБЛЦР№ъ№ШЛ°ХюІЯөДұд»Ҝ¶шФЪұҫЦЬіцПЦБЛҙу·щ»¬ВдЎЈ¶МЖЪјјКхНјұнФвөҪБЛГчПФөДЖЖ»өЈ¬ҙУКРіЎФЛРРҪЗ¶ИҝҙЈ¬ХвЦЦЖЖ»өК№өГТСҫӯДэҫЫөДН¶ЧКИИЗйКЬөҪБЛј«ҙуөДЙЛәҰЈ¬КРіЎРиТӘКұјдАҙТҪЦОПыПўФміЙөДҙҙЙЛЈ¬Н¬КұТІјМРшСцХМ№ъјКВБјЫФЛРРөДЦёТэЎЈІ»Н¬өДКЗЈ¬№ъјКВБКРіЎФЪҙЛҙОЦР№ъ№ШЛ°·зІЁЦРұнПЦөДҪПОӘАнРФ¶шОИ¶ЁЎЈКРіЎФЪҫӯ№эјёЦЬөДЙПХЗЦ®әуЈ¬ұҫЦЬФЪёЯО»іцПЦБЛТ»Р©өчХыЈ¬ө«ПФИ»ХвЦЦөчХыКфУЪБјРФөД·¶ілЈ¬КРіЎөДХыМеЙПХЗГ»УРЖЖ»өЎЈЛжЧЕ12ФВ·ЭөДБЩҪьЈ¬ПЦ»хЙэЛ®Ҫ«УЙУЪКРіЎҪб№№өДК§әв¶шМбёЯЈ¬КРіЎҪ«јМРшКЬөҪЦ§іЦЎЈ3045ГАФӘөДЙПЙэДҝұкҪ«КЗ¶а·ҪјМРшЕ¬БҰөД·ҪПтЎЈНӯКРіЎЈ¬ЙПәЈНӯјЫФЪұҫЦЬИФИ»Иұ·ҰІОУлИИЗйЈ¬іЙҪ»іЦРшО®ЛхЈ¬НӯјЫұнПЦЖЈИхЈ¬»әВэ»ШВдЎЈЕҰФјКРіЎФтН¬СщБч¶ҜРФІ»ЗҝЈ¬ФЪОўИхөДіЙҪ»ПВЈ¬КРіЎұҫЦЬ»ШВдөҪБЛЗшјдөЧІҝЈ¬ЦЬД©ФЪ·көНҪйИлөДЦ§іЦПВУРЛщ»ШЙэЈ¬ЖдХыМеЗшјдГ»УР·ўЙъёДұдЎЈВЧ¶ШНӯКРіЎұҫЦЬКЬөҪЕ·ЦЮҝвҙжФцјУөДҙт»чіцПЦ»ШВдЈ¬Н¬СщөұНӯјЫІвКФЗшјдөЧІҝКұЈ¬·көНВтЕМҪйИлБоКРіЎ»ШЙэЈ¬ЗшјдФЛРРјМРшЎЈ ЎЎЎЎЖЯЎўәуКРХ№Ны ЎЎЎЎФЪЦР№ъәк№ЫөчҝШТФј°ГА№ъҫӯјГКэҫЭЖЈИхөДУ°ПмПВЈ¬№ъјКНӯВБКРіЎөДНӯИхВБЗҝөДФЛРРМ¬КЖГ»УР·ўЙъёДұдЎЈНӯјЫјМРшЗшјдФЛРРЈ¬ЖдЗшјдөНО»Ҫ«јМРш»сөГТ»Р©Ц§іЦЈ¬ө«Н¬КұКРіЎТІДСТФФЪ№©РиЧҙҝц·ўЙъёДұдЗ°ЧЯіцЗчКЖРФЙПХЗРРЗйЎЈВБКРіЎФтјМРшО¬іЦЙПРРөДКЖН·Ј¬ҫӯ№эТ»¶ОКұјдөДјјКхРФРЮёҙЦ®әуЈ¬КРіЎҪ«ФЩ¶И»сөГ¶ҜБҰЈ¬ЛжЧЕ12ФВөДөЪТ»ёцЦЬИэөДБЩҪьЈ¬КРіЎҪ«ПтЙП·Ҫ3045ГАФӘІ»¶П·ў¶Ҝ№Ҙ»чЎЈ ҫ°ҙЁ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||