|

|

|

铜铝研究:铜弱铝强的运行格局仍将继续维持http://www.sina.com.cn 2006年11月07日 08:47 新浪财经

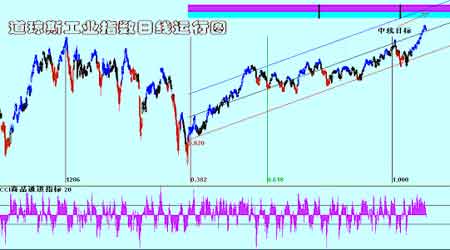

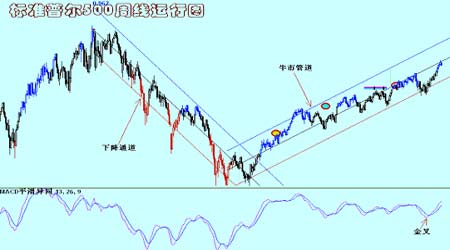

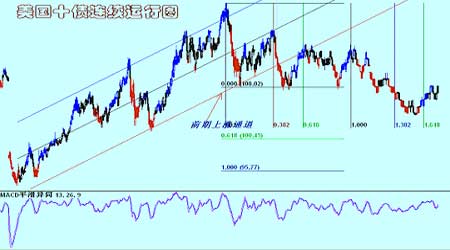

概要 美国9月个人收入月率上升0.5%,8月由增长0.3%向上修正至0.4%;个人支出月率上升0.1%,8月由增长0.1%向上修正至0.2% 美国9月总营建支出下降0.3%,经季节因素调整后折合成年率为1.196万亿美元 中国人民银行决定从 2006 年 11 月 15 日起,上调存款类金融机构人民币存款准备金率 0.5 个百分点 铜弱铝强的运行格局继续得到维持 一、行情回顾 本周国际铜铝市场继续呈现铜弱铝强的运行格局,铜价由于明显缺乏流动性而运行疲弱,本周再度测试了区间的低位,在逢低介入盘的推动下,周末脱离低点,市场的区间振荡没有发生改变.铝价则继续维持强势运行,中国政府有关大幅提高铝出口关税的政策执行没有对国际铝市场带来影响,在上海市场由于此次政策出台没有缓冲期而出现大幅回落后,市场运行较为稳健.总体上铜弱铝强的运行格局仍然十分明显.周一, 市场走势继续分化,铜弱铝强的运行格局更加突出.铜价下跌,虽然尾市脱离了低点,但仍然出现明显的回落.同时,铝价在盘中虽然也出现了一度下跌,但运行强劲.最新数据低于预期打击了商品,令商品普遍遭到了抛压.美国9月个人收入加快增长,而个人支出却放缓增长,核心通胀缓慢下降。根据美国商务部周一最新公布的数据,美国9月个人收入月率上升0.5%,8月由增长0.3%向上修正至0.4%;个人支出月率上升0.1%,8月由增长0.1%向上修正至0.2%。之前市场预期美国9月个人支出月率将上升0.2%,个人收入将上升0.4%。同时,美国9月核心个人消费支出物价指数(PCE)月率上升0.2%,8月由上升0.2%向上修正至0.3%,数据符合经济学家的预期。美国9月核心PCE指数年率上升了2.4%,低于8月份的增幅2.5%。核心PCE指数是央行衡量通胀的主要参考数据之一。美联储的政策制订者预期,随着经济放缓增长以及能源价格下跌,美国经济面临的通胀压力将有所缓和,但对于商品施加了一些压力.周二继续维持铜弱铝强的运行格局,在其他金属继续上升,锌价再创历史新高的情况下,铜价继续区间运行,铝价则再度冲击2830未果,尾市出现了一些回落.经济数据打击了美圆,对商品到来支持.美国谘商会宣布10月消费者信心指数为105.4,同时9月上修为105.9,虽然该数据仍然属于健康,但显然低于上月,美圆在数据宣布后下跌,金属则保持近期的上扬势头.周三, 受库存再次增加的影响铜价受到压力,铝价也出现调整. 期铅价格续涨,并升至合约的历史新高.最新公布的美国营建支出以及制造业指数疲弱,也打击了铜铝价格.美国商务部周三公布,9月总营建支出下降0.3%,经季节因素调整后折合成年率为1.196万亿美元。8月营建支出修正后持平,初步数据为上升0.3%。营建支出连续第五个月未能实现增长.另外,供应管理协会(ISM)表示,10月制造业指数从9月的52.9下滑至51.2,同时也不及8月的54.5。在数据公布后,市场明显呈现下滑态势.周四, 市场差别运行. 市场关注智利国有铜公司Codelco可能发生的罢工事件,以及中国铜库存问题,铜价自区间低位爬升.而铝价则在前一个交易日回落的基础上小幅反弹.不良的经济数据阻止了市场的进一步上扬.美国第三季度生产力年率上升1.3%,为97年第二季度来最低. 同时宣布的第三季度单位劳工成本初值上升3.8%,预期中值为上升3.4%市场在回升中明显受到限制.但美圆的回落以及贵金属的大幅上涨提振了市场. 美国劳工部周五公布,10月非农就业人口增加9.2万人,而失业率则降至近五年半低点4.4%.此前两个月的就业人口增幅均被上修. 显示经济运行仍然健康,贵金属在前交易日回落后再度上行,铜价自低位回升,铝价则巩固总体的上升成果.全周铜价呈现探低回升的运行态势,铝价则在连续上升之后维持强势运行. 二、前周观点的回顾与评估 笔者在上周上周报告中有关:“国际铜铝市场在商品牛市仍然在持续运行,铅锌锡镍的新一轮上涨继续展开的情况下,出现了一些分化.铜价继续运行在区间当中,等待供需变化的指引,但总体的牛市格局没有被破坏,目前属于高位震荡消化行情.铝价则在周边市场的影响以及自身持仓结构的失衡推动下继续上行.其在克服上方2915美圆的阻力后,其上方目标在3045美圆一线.”的观点淤市场的运行基本保持一致,铜弱铝强的运行格局继续得到保持,铜价在本周继续下行,并再度测试了半年来的区间振荡低位,周末的止跌回升表明市场的区间运行没有发生变化。铝价则在中国方面提高出口关税后保持已有的运行基调,在上海铝价大幅下跌的情况下,市场仍然稳健,截至周末,铝价继续巩固上升成果。 三、市场结构 伦敦市场铜库存在近期出现了不断的增加,同时铝库存小幅减少.虽然铜库存的总量仍然很低,全球铜铝库存仍然远远低于4周消费量的临界水平,但显然在铜价仍然运行在区间行情中的情况下,库存的不断增加也对铜价带来了一些压力,本周铜铝库存为别为141400吨以及680875吨,而铜持仓有所增加,为224115手,现货持仓继续减少为15987手。库存持仓比较为正常,交割问题难以出现。铝持仓544005手,小幅减少。我们从期权上看,由于铜市场11月到期的期权持仓较小,且较为均衡,因此不会由此产生对铜价运行的影响.而铝市场的期权持仓则明显不同,11月看涨期权在2800/2900/3000美圆价位出现了一些集中的持仓,而在12月在2800/2900也出现了一些集中持仓,值得注意的是在3000美圆的持仓虽然有小幅平仓,但总体仍然庞大同时在3100以及3200美圆也出现的集中持仓.明年1月在3000美圆持仓,在3200美元又出现了新的持仓,疑为12月的部分移仓.与此同时,在看跌期权上这三个月2750之上仅仅零星持仓,不会对市场产生影响.可以看到,连续三个月的看跌期权在高位有超过60万吨的持仓,显然我们再次看到了结构性期权失衡的出现,市场在进入11月后,只要铝价临近3000美圆,则大量的卖出方将陷于被动,必须通过购回合约的方式来实现期权的通过或在第三个周三进行实物交割.而传闻中国××公司的双倍期权再度暴露了结构性期权的风险,在12月的第一个周三临近情况下,市场面临3000美元的被动持仓的不利局面。 本周市场焦点 中国经济继续高速运行的同时,中国政府对于经济的宏观调控的步伐仍然在紧锣密鼓的进行着,在两次提高存款准备金率以及提高贷款利率之后,周五中国人民银行再度宣布决定从 2006 年 11 月 15 日起,上调存款类金融机构人民币存款准备金率 0.5 个百分点。使得准备金率超过了国际平均8%的水准,达到了9%。央行指出:今年以来,人民银行综合运用多种货币政策工具,大力回收银行体系流动性,流动性过剩状况有所缓解。但是,当前国际收支顺差矛盾仍较突出,银行体系新的过剩流动性仍在产生。根据流动性的动态变化,人民银行再次提高存款准备金率,以巩固流动性调控成效。人民银行将继续执行稳健的货币政策,保持政策的连续性和稳定性,维护货币信贷的平稳增长,支持扩大直接融资,促进国民经济持续、协调、健康发展。显然,中国政府维护经济的健康增长,推行宏观调控的决心不会改变,而贷款规模的下降虽然对部分行业产生一些影响,促进了产业的整合。但对中国经济整体不会产生破坏作用,稳步增长的运行格局不会发生改变。 有关中国政府对有色行业的进出口政策的调整对行业的影响已经开始显现。有报道称中国东部一些铜加工商已经重新开始其加工贸易,因为目前北京方面有关政策的调整比较混乱,当地海关机构还是允许这些加工商免税进口精炼铜。9月免税进口已经暂停,政府决定取消一些金属的加工贸易,进行税收调整。尤其是精炼铝出口以抑制电解铝部门的过度投资。加工商表示,竞争对手的贸易继续持续。许多加工商和海关官员已经将9月发放的文件的意思解释为禁止那些免税进口精炼铜和铝后加工成制成品后再用于出口的贸易。因此在观望了一段时间后,加工贸易再度出现,消费也渐渐转旺,尤其是铝的消费明显,中国国内的库存量开始紧张。对铝价起到了一定的支持作用。 本周美国公布的数据比较多,对金属市场施加影响。10月 ISM制造业指数从52.9降至51.2,为2003年6月以来的最低位,而价格支付指数从61.0降至47.0,显示价格下跌。在疲软的ISM制造业报告公布之后,铜和铝承压。新订单分项指数下降,预示着未来的前景不太看好。不过锌和铅继续走高至新的高点,因强劲的基本面吸引基金和投资者进入这两个市场。LME库存上升和近期价差放缓继续使铜价承压,市场认为这反映出铜市场的短期势头和目前所处的库存释放阶段。达拉斯联邦储备银行总裁费希尔周四表示,近期通膨数据令他感到鼓舞,但物价压力对他而言仍过高.首先是好消息:整体消费者通膨趋势可能已经触顶,终于转而走低.”费希尔在演讲中说.媒体提前获得了演讲稿.“其次是不那么好的消息:整体通膨趋势仍高于我的容忍区间.我对于趋势通膨的变化方向感到鼓舞,我希望全球化进程中的竞争使得(美国企业)定价能力受到限制或荡然无存.”。周末公布的就业数据却令市场得到了提振,表明在一些数据疲弱的同时,作为经济的数要参数的就业数据仍然良好,整体经济的运行健康,衰退的可能性很小。商品运行的牛市环境仍然存在,熊市没有来临。 四、机构观点 麦格理:现货铜持续显示出松动的迹象,但是去年这个时间也是如此,有些人会重新出现看跌的观点不令人吃惊。报告的库存在10月增加了2.2万吨,在过去四个月里第三次增加。报告库存在前十个月仅下降了1万吨。然而,我们认为如果消费商库存的数据被利用,这数据可能将显示更大的减少,因为主要消费地区的消费商被认为今年已经进一步减少了他们的库存。弥补这些,据传有一些非报告库存在补库,其中提及在巴拿马最近几个月可能有些地方在补充库存。 瑞银(UBS)今年前期 LME63个月期铜价格接近5000美元/吨,而LME63个月铝价超过2000美元/吨。铜的表现和风险大大超过铝,但我们看好铝的投资回报。铝的生产成本上升是我们看好这个金属的一个因素。我们认为与铜价相比,长期铝价的跌幅过深,不管是绝对水平还是相对水平。因此我们建议高估长期铝价而低估长期铜价。在铜市场,LME库存处于今年的最高位,但以历史水平相比仍然处在关键低位。铜的供需仍然紧张,今明两年全球市场的供需预计基本保持平衡。我们认为市场没有空间大量过剩,年底之前市场将再度处于升水状态。 标准银行(Standard Bank):铜的供应面仍然相当疲软,大部分劳资问题已经解决,除了智利生产商Codelco。Codelco工会已经投票表决不提前进行劳动合同谈判,因Codelco管理层还没有向他们提出具体的合同建议。 Marex:铜短期趋势下跌,中期趋势保持平衡,目前的弱势仍是在延续过去五个月来的宽幅区间震荡(7000-8200美元)。预计支撑位在区间下档7090/7110美元附近,然后是7000/20美元,除非跌破此位,否则预计市场将重新反弹。近期阻力位在7320/40美元,向上突破7430/50美元区域将改善近期技术形态,并引发进一步的反弹。铝中期技术形态保持牛市,已完成的基本形态能够支撑铝价在未来几周上涨至2880 美元,然后是2950美元区域。不过近期阻力位在2830/40美元区域,重启上升周期之前近期的涨势看起来需要进一步消化。支撑位仍然在2710/30 美元,然后是2660/70美元,市场只有跌破此位才可能损坏目前的上涨势头,并引发更深幅度的下跌,2570/90美元可能出现进一步的买兴。 巴克莱:铜方面,短期动力目前看起来稍有放缓,过去两周以来库存增加,市场担忧未来的需求增长前景。中国加工贸易的不确定性和美国建筑市场的疲软也是目前担忧的两个主要因素。不过,9月中国的铜原材料(废料和精矿)进口强劲攀升,我们认为中国和世界其他国家仍然可能建立库存,从而使现货市场吃紧。 加拿大铝业(Alcan Inc.)31日称,预计中国铝生产商对出口税上升到15%的反应将需要几个月的时间才会对出口造成影响。 中国政府于27日宣布将初铝与其他能源密集型产业的出口税从5%提高到15%,以抑制出口的增长。 对此,加铝称,预计这一举措将需要几个月的时间才会产生效果。他指出,该举措与中国政府以往几项意在减缓铝出口及生产增长的措施如出一辙。 中国提高出口税的决定可能将使2007年的市场平衡性有所降低。对此,加铝称,虽然市场平衡性有可能减低,但由于中国政府在政策实施方面向来谨慎细致,因此该公司认为铝出口不会有所下降。 日本贸易商丸红周一预测,明年全球铝市将从供应短缺转向供大于求,且过剩程度将在2008年加剧,因为铝产量增长速度快于需求。丸红预计,今年铝市供应料短缺37.2万吨;2007年供应过剩4.2万吨,2008年的过剩量扩大至37.4万吨。全球原铝需求预计明年将增长5.8%,2008年将增长6%全球原铝供应预计明年将增长7%,2008年将增长6.9%,因中国、俄罗斯以及中东地区迅速扩产。中国2006年铝产量预计较上年增长19.2%至920万吨,因电力供应稳定,且国内氧化铝产量增加。中国2007年产量可能增长12.7%,2008年产量料增长10.4%。这样,中国将在未来几年中继续成为原铝的净出口国,尽管净出口量预计自2006年的60万吨下滑至明年的50万吨,2008年料降至20万吨。 五、图表一览 图表1 图表2 图表3 图表4

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||