|

|

|

2006至07年度全球大豆供求依旧偏空但趋于好转(2)http://www.sina.com.cn 2006年11月07日 08:26 中诚期货

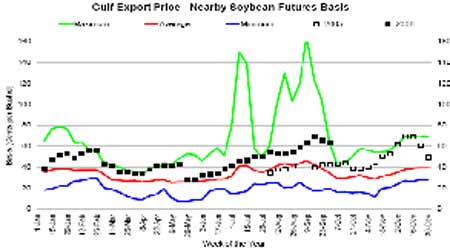

图表 5 截止10月12日的美湾大豆出口价格 图表 5 10月27日以美湾价格计算的大豆进口成本

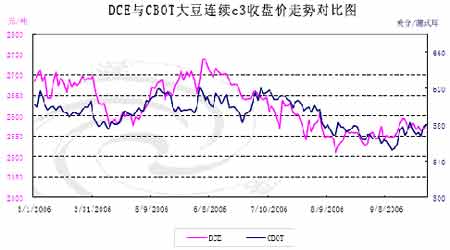

数据来源:大连商品交易所 CBOT大豆上涨有可能拉动DCE大豆价格 从图表4来看,美湾大豆出口价格近期明显抬高,而中国作为世界上第一大进口国,大豆进口价格上涨是可以想见的。图表5是根据10月27日的美湾大豆出口价格计算的美国大豆进口到岸价,比DCE大豆的近月期货合约价格高出300元/吨上下。但这种价差过大的情况难以持续,从上图可以观察到,DCE大豆价格与CBOT大豆价格保持着良好的正相关关系,虽然在某个阶段出现短期的背离走势,但长期来看,二者的价格趋势是相同的。因此,我们判断CBOT大豆如果能够持续上涨,必将拉动DCE大豆价格的回升。其价格传导渠道是通过进口到岸价影响国内大豆的现货价格,进而影响到大豆的期货价格。 图表 6 DCE与CBOT大豆连续C3收盘价走势对比图 图表 7 2005/06年度中国大豆供需平衡分析 (单位:千吨/重量、千公顷/面积)

数据来源:大连商品交易所 中国面临国产大豆减产,进口大豆增加的局面 图表7是中国国家粮油信息中心、振华投资研究中心、北京中汇安高、北京德润林以及中期研究院等专业机构公布的2006年10月份中国大豆供需数据预估报告。2005/06年度,我国大豆新增供给量预计达到4650万吨,其中国产大豆供应量为1550万吨,进口大豆供应量为3100万吨。该年度大豆榨油消费量预计达到3680万吨,其中包含650万吨国产大豆榨油量及3080万吨进口大豆榨油量。与两个月前的预测相比,本年度中国大豆产量下降了84万吨,榨油和进口数据双双调高。对比前两个月的报告,可以发现一个显著变化,国家粮油信息中心连续两个月下调了国产大豆的预估值,并调高了进口大豆的预估值。这说明本年度国产大豆产量的下降基本已成定局。而大豆需求的刚性增长,将导致进口大豆持续增长的局面。 结论:CBOT大豆强劲反弹,DCE大豆酝酿底部 综上所述,2006/07年度全球大豆供给仍旧比较充足,尤其是美国大豆仍然供过于求。但由于小麦主产国澳大利亚和加拿大受到干旱天气的严重影响, 2006/07年度全球小麦市场供给出现缺口,导致CBOT小麦价格持续高涨,由此带动了CBOT大豆价格的大幅上涨。而国内情况恰恰相反,大豆供求状况由供过于求向供求平衡的方向转变,而DCE大豆交易清淡,价格虽然跟随外盘摆脱底部,但涨幅远逊于CBOT市场。我们对目前市场的看法比较矛盾。CBOT小麦上涨破坏了小麦和大豆之间原有的比价关系,这也许是CBOT大豆上涨最主要的理由。通过整理分析近五十年的数据,我们发现CBOT大豆和小麦价格比值的平均数为1.7431,标准差为0.4107,即正常市场情况下,CBOT大豆价格应该在CBOT小麦价格的1.3324-2.1538倍之间。由此我们可以初步判断,CBOT大豆价格仍有上涨空间。但从基本面看,CBOT大豆继续看空,因此我们暂时把这波行情视为为反弹。而国内市场的基本面正在逐步改善,如果出现更多或更实质性的利好,DCE大豆有望在目前这一线构筑底部。基本面的这一转变过程,也就是DCE大豆价格探明底部的过程,我们将密切关注这一进程。 中诚期货 贺东

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||