|

不支持Flash

|

|

|

出口关税的调升对铜铝套利比值区间的影响分析(2)http://www.sina.com.cn 2006年11月06日 08:45 嘉益公司

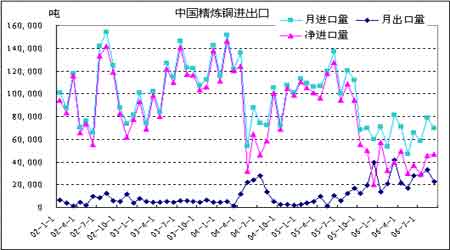

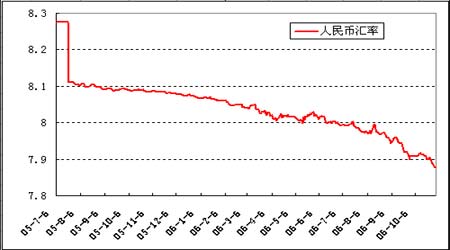

2、国内铜、铝进出口情况 近来,由于国内铜进口相比于国内现货价仍处于亏损状态,且铜需求持续受到抑制,中国铜进口的月度速度再次出现回落,根据最新的中国海关数据,中国9 月进口精炼铜6.98 万吨,较8月份的7.89 万吨减少;1-9 月进口未锻造的铜(包括铜合金)702,430 吨,同比下降39.6%。而铜出口月率呈现减少,但年率仍旧有较大增长,9 月份精铜出口量为2.3 万吨,8 月份为3.3 万吨;1-9月出口未锻造的铜(包括铜合金)231,671 吨,同比增长232.4%。而对于铝,由于受到国家宏观调控政策的影响,初级产品的出口受到限制,而铝产品的出口显著增长。中国海关数据显示,今年1 至9 月份我国累计出口铝及铝合金962,893 吨,与去年同期相比下降了5.8%,9 月份出口量为109,137 吨,比8 月份的124,301减少了12.2%;9月份铝产品出口为118,512 吨,1-9月累计为866,502 吨,同比增长了67.1%。 图5:中国精炼铜进出口图 3、关税调整对铜、铝套利的影响分析 为进一步鼓励资源性和有利于技术创新商品的进口,控制高能耗、高污染和资源性商品出口,自2006 年11 月1日起,国家再次调整部分进出口商品暂定关税税率。此次调整中,将铜、镍、电解铝等11 项有色金属初级产品的关税调整为15%。今年4 月,国家调整了部分铜材的出口关税,板材、带材等的出口关税上升为10%,而之前铝的出口关税为5%。此次出口关税的调整对铜、铝的跨市套利都会产出影响,但总的来说我们认为对国内外铜市场的影响会较小,而对铝市场的影响将会相对较大。 在铜方面,虽然今年上半年以来我国铜进口量减少,而出口呈现大幅增长,但我国仍是铜的净进口国,是铜进口与消费大国,铜贸易主要仍是进口,即使出口也主要是主要以加工贸易方式出口为主,而一般贸易出口量在铜的出口中所占的比例非常的小(2006年3月和4月出现的大量一般贸易出口是国储的交割行为,属特殊情况),因此调整一般贸易的出口关税对国内精铜市场的影响会相对较小。 在铝方面,由于我国铝产量大幅增长,而且是铝的净出口国,目前每个月的铝及铝合金的出口量在10 万吨的水平,中国铝每个月的净出口量也多在5 万吨以上,出口关税从先前的5%上升至15%,这使得出口成本显著增加,使出口企业利润大幅下降,这将大大削减企业的出口热情,导致出口需求下降,转而向国内市场,加上今年以来国内铝产量急剧增长,这将使得国内铝的供应相对产生过剩,对国内铝价形成压力。另外,由于国内铝的出口受堵,这可能造成伦敦市场国内铝的交货出现问题,从而在伦敦给基金多头进行逼仓创造了有利的形势。这将对沪伦两个市场形成截然不同的影响,使得两市价格比值进一步趋于缩小,显然,出口关税的提升对铝的影响显然要比铜大的多。 4、出口关税的调升对铜、铝套利比值区间的影响 对于铜,在此次调整之前一般贸易出口关税为10%,按此关税计算所得的精铜的出口比值为7.14,而此次调整之后,该比值将下移至6.83,从而使铜跨市套利的理论区间向下拓展,理论区间变为6.83~9.55(由于进口关税保持不变,进口比值保持不变),而无论哪个比值,都是目前(目前比值约为9.33)不可能达到的水平,因此对套利也不会产生直接影响。 对于铝,在关税调整之前(出口关税为5%),铝的出口比值约为7.40,调整之后,国内铝的出口比值变为6.75,使铜跨市套利的理论区间向下拓展,理论区间变为6.75~9.86,而目前跨市套利的沪伦两市的比值徘徊在区间比值的下沿,比值的向下拓展直接牵动沪伦比值的影响会较大。 此次调整表明政府仍在持续防止铜铝等商品市场投资过热的宏观调控,继续采取“鼓励进口、限制出口”的政策,因此后续铜、铝市场的均衡比值将会因政策调整而再次下移,这对沪伦铜、铝市场的跨市套利来说,将会对正套有利,而使反套风险加大。 4、人民币的升值趋势利于正套 在人民币汇率方面,汇率的变化会影响到跨市套利理论比价区间,并进而增加套利操作的风险。具体来讲,若人民币汇率上升,则会导致进口成本下降,出口成本上升,并最终会造成跨市套利理论比价区间的下移。近来人民币升值持续保持较快的速度发展,这会使“买沪市抛伦市”的反向套利操作风险加大,而对“买伦市卖沪市”正向套利操作有利。 如下图所示,近三个月内,人民币对美元的汇率从8元换1 美元上升到7.87元换1 美元,升值幅度达1.63%。相应的计算得出,若汇率为8 时,铜的进口比值为9.72,当汇率为7.87 时,进口比值则下降至9.56。由此可见,人民币汇率的波动的加速使得对跨市套利的影响也在加大。 图6:人民币汇率走势图 综上所述,国家仍在持续对高能耗、高污染及资源性商品的投资采取宏观调控政策,以防止投资过热,采取“鼓励进口、限制出口”措施,这将对正套形成政策性利好,而对反套不利,后市应重点关注市场的正套机会。而且根据当前的比值走势状况,铜市比值处于套利区间的上沿,市场面临正套的机会,值得重点关注,后期可择机入市。而铝市场跨市反套的风险加大,但后期若比值进一步下降,两市比值降至比值区间下沿以下,则仍可关注反套机会。 嘉益公司 杨东升

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||