|

|

|

��������������ƣ�� �����ڼ��µ������ԼӴ�(2)http://www.sina.com.cn 2006��11��02�� 00:35 ��������

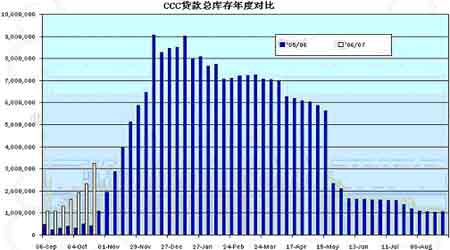

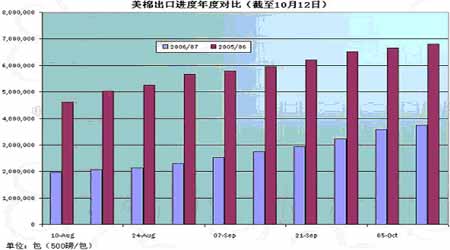

��������10��17�գ�CCC���������ۼ�325.56���(73.93���)��ͬ�ȴ�����(ͼƬ��Դ��Cotlook����λ����) ���� ����������ҵ�����ѣ����ڽ���ͬ�ȴ��46%��(ͼƬ��Դ��Cotlook) ���� ������CFTC(������Ʒ������ίԱ��)10��27�չ����ijֱֲ��棬����10��24��(���ܶ�)ŦԼ���ڻ��г������ڻ�����Ȩ�ֲֶ��ǰһ�ܼ���235�ţ��յ�����2409�ţ�Ŀǰ�ľ��յ�33623�ţ���ǰһ������2644�š� ���� �����塢�ۺ����ۺͺ���չ�� ����Ŀǰ��������ժ�Ѿ�����β����������������ѳɶ��֣��������沢��ʮ���ֹۡ����ҽ��к�۵������Ʒ�֯ҵ���ܼ�����������һ��ʿ�����ֵ�ʹ���˷���ó��Ħ��ʹ�÷�֯Ʒ���ڹ�ģ���ޣ����ҹ��ҳ�����߳��ڲ�Ʒ����ֵ��������Դ���ģ�������ת���ǰ���������������������������������������������������䡣 ���������ƶ����۸�����Ҫ���ũ��ͷ�֯��ҵ�����棬ͬʱ������г���Ҫ���ֺ����ıȼ۹�ϵ���������������������ͨ�����Ž����������ֶν����ȶ���14500Ԫ/�����£�ͬʱ������˰�ֽ������ۼ�������13000Ԫ/�����ң�����Թ����г���ɹ��ȳ��������ȹ�����Ԥ������10%���ϣ����ʶ��µ�������ũ�����棬ũ���й涨�չ�������11000Ԫ/�����Ҿ��Ǽȿ�����ũ�Ľ�������ҲҪ�ϸ���ƴ�����գ�����2006/07��ȹ����۵IJ���������11000~14000Ԫ/�ֵĿ����Ժܴ���Ҫ��Χ��13000Ԫ/�����²����� ����������Ҫ��ע�������Ҫ�ǽ��������ķ��źͻ�˰��ε������������չ��������ߵ��ص��ص㽫�ɱ���ũ����������߷�֯��ҵ��������б���������۽ӹ��Ǵ����������ڵ�ǰ�ֻ��۸��Ѿ����ڻ�˰���ۼ۵�����£�������˰���ı�Ҫ�Դ�������ˡ� ���� ����������������֣��ָ�����µ���ǰ����ʷ�͵�13300�㸽�����ַ��������ڽ��ܵ����곤���µ�������ѹ��������ͻ�Ƹ�ѹ�����������ս�������µ��µ����ơ�������������ٴε���ǰ�ڵ͵�Ļ�������֣̽���ڻ����������ĵ͵�12000���ҡ��ۺϻ�����������������м����µ��Ŀ����Խϴ� ������������ �����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||