|

|

|

��������������ƣ�� �����ڼ��µ������ԼӴ�http://www.sina.com.cn 2006��11��02�� 00:35 ��������

��������ժҪ�� ����10�³�֣�۸��ܼ��ڹ������µ���Ӱ��Ϳ����ߣ�֣��ָ������̽��13171�㷽��ֹ�����������ֻ��г��������д������к�ũ�����չ�����ٳ�û�е�λ������³����µ����й����۸�ָ���ɽ�ǰ��13600����䵽12600�����ң������չ��۸�Ҳ��2.6Ԫ/��֮���µ���2.5Ԫ/�����¡� ������������ѹ������۵������Ʒ�֯ҵ����Ѹ�����ӵ����ص�������ȹ������������Ƴ��ֻ��͵ļ���ͬʱ�й�������ٶ�ȫ�����۸����ѹ����������2006/07������۸�Ӧ��������������͡� ����֣ �� �� ��10�� �� �� ��

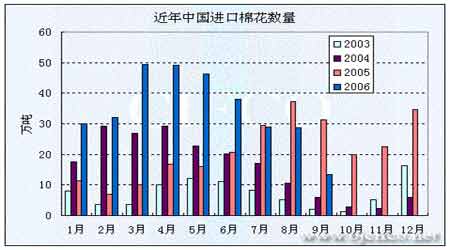

����һ������������Ԥ�ƴ���ʷ�¸� 9�½������������� ����1�� ���ҷ���ίԤ�ƽ���������������ﵽ630��� �������ҷ���ί��ǰ������ȫ�����������ƣ�Ԥ�ƽ����ҹ����������ܲ���ʵ��ȫ���������г�������ŵ����ƽ���һ���̶��ϵõ����⡣ ����������ʾ������ȫ������ֲ�����8000��Ķ����ȥ������400��Ķ������5%���������ũҵ���Űѹ����ص�����˸�����������Ʒ���ϣ��ټ����������ˣ���������������Ϻá���������ȥ������������Ԥ��Ƥ��Ķ���ɴﵽ78.5�������2.4%��ȫ�����ܲ�Ԥ������10.5%���ﵽ630��֣��ǽ����������������߲��ꡣ ����10�·ݣ�����������ȫ����ժ�ڣ������������ˬ�������������������Ͳ�ժ˳�����У�Ƥ���ܲ���ǰ��Ԥ�Ƽ���С�����ӡ��ݱ���10��������������ʾ��2006���ҹ�ֲ�����7890��Ķ����ȥ������4.0%���ܲ�663��֣�����16.3%�������½���ɽ����������������������15%���ӱ���������ʡ������7-8%֮�䣬����������ա������ʡ����������20%�� ����2��70�������������ڹ���ǰ��������֯��ҵ �������й���Э�����йز����˽⣬��������70���������������ڹ���ǰ�������йط�֯��ҵ�����֤��Ч�ڽ���2006��12��31�գ�ʵ�л�˰�ʡ� ����3��2007�������ڹ�˰�����Ϊ89.4��� �������ݡ�ũ��Ʒ���ڹ�˰���������а취��(���������ҷ�չ�ĸ�ίԱ����[2003���4��])�����ҷ�չ�ĸ�ί������2007�������ڹ�˰������������������ͷ���ԭ��2007�������ڹ�˰�����Ϊ89.4��֣���Ӫó�ױ���33%�� ����4��9���ҹ������ڼ��� ����13.4��� �����ݺ�����������ͳ�ƣ�2006��9�·��ҹ���������13.4��֣����ϸ��¼���15.2��֣�����53.14%����ȥ��ͬ�ڼ���17.91��֣�����57.2%��Ϊ��2005��4�������½�������͡� ������ͳ�ƣ�2006��ǰ9�����ҹ���������316.23��֣���ȥ��ͬ������136.35��֣�����76%�� ���� ��������������ʵ�ʽ��������Ա� ���

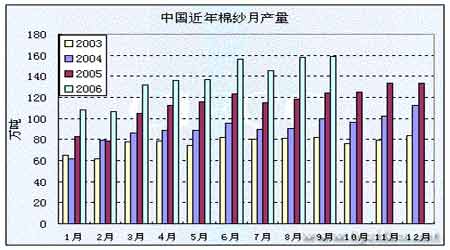

��������8�¹���������ɴ�������������������������м� ����1��9�·ݹ���ɴ����158.56��֣��ٴ���ʷ���ˮƽ ����2006��9�£��ҹ���ģ������ҵ��ɴ��Ϊ158.56��֣�����������0.59��֣�����0.3%��ͬ����34.4��֣�����27.7%�� ����2006��1-9���ҹ��ۼƷ�ɴ��1240.8��֣�ͬ������252.58��֣�����25.6%�� ���� ����2006��9��,�ҹ���������ɴ��7.98��֣������¼���0.74��֣����ȼ���8.46%����ȥ��ͬ������1.12��֣�����16.4%��ͬ�³���Լ5.01��֣������¼���0.54��֣����ȼ���9.8%����ȥ��ͬ������0.97��֣�����24.01%�� ������ͳ�ƣ�2006��ǰ9�����ҹ��ۼƽ�����ɴ��71.52��֣�ͬ������12.97��֣�����22.15%���ۼƳ���43.51��֣�ͬ������7.52��֣�����20.91%�� ����2��9���ҹ�����1.33���ף��������������� ����2006��9��,�ҹ���������1.33���ף�����������0.14���ף�����Լ12.22%����ȥ��ͬ������0.07���ף�����5.65%��ͬ�³���5.75���ף�����������0.16���ף�����2.91%����ȥ��ͬ������0.75���ף�����15.01%�� ������ͳ�ƣ�2006��ǰ9�����ҹ��ۼƽ�����Լ10.76���ף���ȥ��ͬ�ڼ���0.35���ף�����3.17%���ۼƳ���45.14���ף���ȥ��ͬ������5.23���ף�����13.09%�� ��������9�·�֯Ʒ������������ ����һ����ٴ������¸� ����1��9���ҹ���֯Ʒ��װ������������ �����ݺ�����������������ʾ��2006��9�·ݣ��ҹ����ڷ�֯Ʒ��װԼ141.88����Ԫ�����ϸ��¼���10.02����Ԫ������6.6%����ȥ��ͬ������24.77����Ԫ��ͬ������21.15%�� �������г��ڷ�֯ɴ�ߡ�֯�P��Ʒ43.65����Ԫ��ͬ������14.18%�����ڷ�װ�����Ÿ���98.23����Ԫ��ͬ������24.54%�������ӿ�Լ8.6���ٷֵ㡣 ��������ͳ�ƣ�2006��ǰ9���£��ҹ��ۼƳ��ڷ�֯Ʒ��װԼ1055.89����Ԫ����ȥ��ͬ������205.47����Ԫ��ͬ������24.17%�����з�֯ɴ�ߡ�֯�P��Ʒ360����Ԫ��ͬ����18.2%�����ڷ�װ�����Ÿ���695.88����Ԫ��ͬ������27.6%�� �������ҷ���ί��ʾ��ǰ�����ȣ���֯���ڽ���ֵͬ�Ȼ�����4.8���ٷֵ㡣���������ҹ���֯��װ��ŷ�ˡ�������������������ǰ9���³��ڶ�ͬ�ȷֱ�����13.4%��8.5%������ͬ�Ȼ���48��61.2���ٷֵ㡣 ����2���㽻�����й���֯Ʒ���5% ����Ϊ������֯Ʒ������˰���µ�2%��Ӱ�죬�μӹ㽻��ķ�֯��ҵ�׳�����߳��ڱ��ۣ�������ҵ����Ʒ���������5%������߸���ֵ��Ʒ�Ӽ�10%���ҡ� �����ݷ�֯�̻��йظ����˽��ܣ��㽻�ῪĻ�������ܶ��֯Ʒ������ҵ�Գ�����˰���ߵ�������������ԣ����Դ���Ϊ��Ʒ�ṹ�����Ͳ�ҵ������������������ҵ�Ѿ�Ϊ��һ���ĵ��������˰��š� ������Է�֯Ʒ������ۣ�ŷ������Ҫ�г��ͻ���Ӧƽ������֯�̻��ʾ��Ŀǰ����û�з��ֶ���ת��������ԭ��һ���ҷ�֯Ʒ��װӵ���걸�IJ�ҵ�����ڽ����ڡ���Ʒ�����ȷ�����б��ϣ����Ǻ���Ƚϣ��ҹ��߶˷�֯Ʒ��װ�����������ǿ����Ʒ�۸��ʵ����Ҳ������֮�С� ����3���й���֯Ʒ��ŷ������ͨ����ֻ������������һ�� �����й���֯Ʒ��������ͨ����

��������10��28�� ������Դ���������� �����й���֯Ʒ����ŷ�������

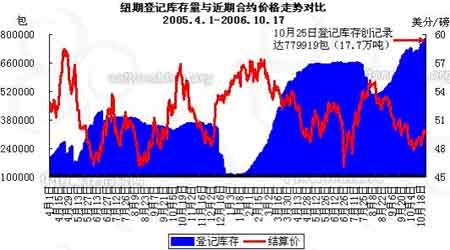

��������10��30�� ������Դ��ŷ�˺��� ����4������Ҷ���Ԫ���ʽ��������¸� �����ġ�����������״���������� ŦԼ����洴�¸� ���� ����1������ũҵ��10�±������ȫ���������Ϳ������ ��������ũҵ�����·�����10�·�ȫ��������Ԥ�ⱨ���У�ȫ����й������ڳ����Ͳ������������ں����Ѽ��٣���ĩ��涼�������������Ƚϴ����������߳��ڵ���������������£� ����ȫ�� �ڳ����1191���(+55.1���)������2529.7���(+27.1���)������933���(-16.���)������2634.1���(-27.4���)������922.4���(-16.1���)����ĩ���1137.7���(+120.3���)�� �����й����ڳ����341���(+51.2)������631.4���(+21.8���)������402.8���(-21.8���)������1088.6���(-21.8)����ĩ���329.5���(+83.8���)�� �����������ڳ����131.7���(+2.2���)������449.8���(+6.8���)����������115.4���(-4.4)������348.4���(-4.4)����ĩ���117.6���(+17.4���)�� ����2���������ٶȻ��� ŦԼ�ڻ����������ʷ�¸� ����Ŧ�ڵǼǿ����������ʷ�¸ߣ�����10��25���Ѵﵽ779919���� ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||