|

|

|

四季度国内消费逐步转旺 将给铜价带来一定支撑(3)http://www.sina.com.cn 2006年11月02日 00:32 中大期货

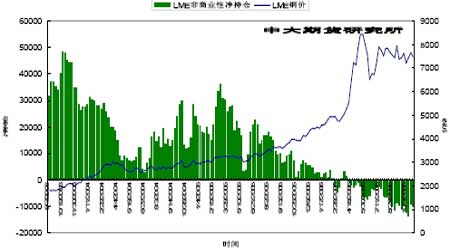

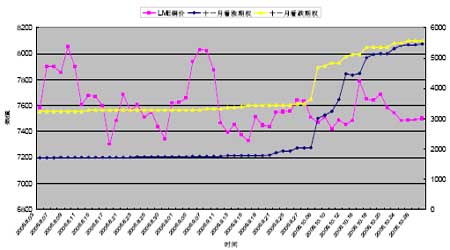

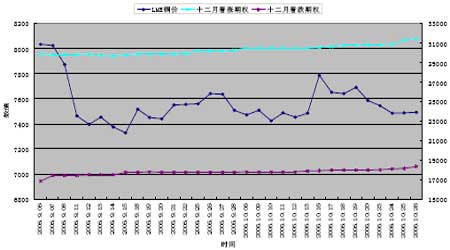

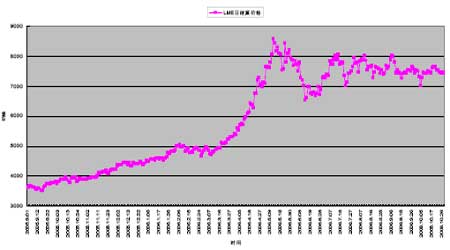

整体而言,目前铜市由于对全球经济放缓以及中长期供给缓解的忧虑而走势偏弱,但在短期内由于阶段性供给紧张以及铜矿劳资纠纷的影响下,铜价仍会受到一定的支持,由于一段时期以来的进口渠道受阻,国内供给相对紧张造成国内价格相对国外价格偏强,目前价格修复情况良好,估计后期国内进口量会逐步增加,届时会对国内价格形成压制。 三、 CFTC 期货及期权持仓报告数据 图9 CFTC持仓及铜价 图10 LME 铜价及近月期权持仓 图11 LME 铜价及近月期权持仓 从本月的CFTC期货持仓报告内容来看,总持仓规模较上月底出现明显增加,其中本月基金手中的多头部位有明显增加,此外其手中的空头部位出现了小幅减少,其手中的净空持仓规模有所缩减,对铜价的理论压制作哟内工友所削弱;此外,商业性方面的多头部位出现了明显的减少并与基金多头部位形成对冲,而其手中的空头部位持仓也有小幅减少,目前商业性方面继续保持净多格局。 期权方面的成交和持仓显示,11 月期权持仓和成交量情况来看,看涨期权及看跌期权的成交相对比较活跃,而看跌期权一段时期内的成交活跃较为明显,显示出整体市场的避风意识明显加强。 总体而言,本月期价略有下探,非商业性方面的净空规模的减少似乎显示出市场对后期预好的倾向;而从期权方面来看,在11 月初第一个周三期权宣布左近,需要关注来自期权相关推动的可能。 四、 十一月走势展望 对于十一月份的走势,我们倾向于认为,铜市仍拘囿于区间交易之中,国内进口数月以来持续减少,尽管国内产量有明显增加,但是仍不能完全弥补,进入第四季度后,国内消费逐步转旺,届时会给铜价带来一定的支撑。 进入第四季度后,全球依然存在不少主要铜矿产商将处于劳工合同谈判时期,这也是诱发罢工等不可抗力事件因素的主要时期,一旦罢工发生,阶段性的供给失衡问题恐依然会对铜市形成一定的支持作用,换言之,铜价仍有机会出现上涨。 最后,从铜价历史走势规律统计来看,LME 铜价在过往19 年以来的11 月期间有9 年出现明显上涨走势,有6 年出现明显下跌走势,另有3 年无明显趋势,上涨概率为47%;而国内市场铜价在过往13 年以来的11 月期间有6年出现明显的上涨走势,有4 年出现明显的下跌走势,另有3 年属于无趋势走势,上涨概率46%,综合两市场来看,铜价在11 月份运行态势倾向于偏多,期价有上涨可能。 图12 LME 铜价 图表面略显疲态,7150-8150大震荡区间上档继续对铜价形成压力,伦敦铜本月继续围绕7500-7600 中轴附近宽幅震荡,暂时并无明显趋势性特征,下一阶段需要关注伦敦铜能否继续持稳于该震荡区间下档支撑之上,该支撑区域如能守住则铜价会继续维持宽幅震荡走势,短周期内关注7500-7600 区域的阻挡力度。 五、结论及操作建议: 铜市继续拘囿于区间交易,高位宽幅震荡反复的格局暂时未变,传统基本面给予期价的支撑作用逐步加大,来自基金方面的持仓兴趣也显示有转好迹象,显然,在第四季度消费旺季来临之际,铜价依然存在上涨的可能,操作上,在大震荡区间下档保持有效的基础上,仍可考虑逢低介入的可能性。 中大期货 孙炜

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||