|

|

|

ШЋЧђЭашЧѓСПвРШЛЧПОЂ ЭМлдкЪЎзжТЗПкЧАХЧЛВhttp://www.sina.com.cn 2006Фъ10дТ27Ше 10:35 ДѓТНЦкЛѕ

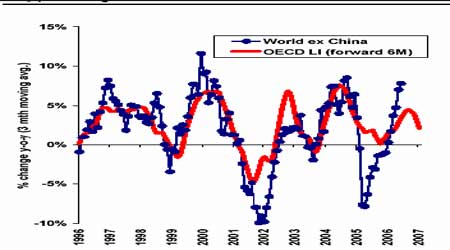

ЁЁЁЁКъЙлВуУц ЁЁЁЁЖдКъЙлОМУЫЅЭЫЕФЕЃаФ ЁЁЁЁКъЙлОМУЛЗОГдкУРСЊДЂЕФМгЯЂжадНРДдНЯдГіЗХЛКМЃЯѓЃЌЭЈеЭбЙСІЪЙИїИіОМУЪЕЬхЖдгкЮДРДЭЈеЭдЄЦкЕФМгОчЃЌМгШыЕНЩ§ЯЂетвЛЖгЮщжаЁЃОЁЙмУРСЊДЂдкБОдТ20ШеЭЃжЙСЫМгЯЂЛюЖЏЃЌЕЋЪЧЦфвЛФъзѓгвЛѕБвеўВпвдМАЖдгкЭЈеЭЕФБэДяЃЌвбОЖдгкШЋЧђОМУВњЩњСЫгАЯьЃЌДгУРдЖЦкЙњеЎЪевцТЪЯТНЕЕФБэЯжЩЯПДЃЌУРЙњОМУЗХЛКгІИУЕУЕНШЯПЩЁЃУРЙњЙЋВМзюаТЪ§Он8дТЗПЮнПЊЙЄТЪЯТНЕ6.0%ЃЌФъТЪЮЊ166.5ЭђЛЇЃЌЪЧ2003Фъ4дТвдРДЕФзюЕЭЫЎЦНЃЌЭЌЪБЕБдТPPIЩЯЩ§0.1%ЃЌКЫаФPPIЯТЕј0.4%ЁЃЗПЮнашЧѓЖдУРЙњОМУЕФНЁПЕЪЧживЊЕФЃЌНќвЛЖЮЪБМфРДгаЙиУРЙњЗПЮнЗНУцЕФОМУЪ§ОнЯдЪОЯТЛЌЕФЗљЖШе§дкМгЩюЁЃИпЪЂОМУбЇМвHatziusЙРМЦЗПЮнЪаГЁЕФЗХЛКНЋЛсЪЙУРЙњ2007ФъЕФGDPНЕЕЭ1.5%ЃЌвђЮЊНЈЗПепНЕЕЭСЫРЭЖЏСІКЭдВФСЯКЭМвЭЅЕФжЇГіЃЌвђЮЊЗПМлЕФЯТЕјЃЌНЈжўжЇГіЦпдТЗнЯТНЕЗљЖШЪЧ2001ФъвдРДзюДѓЕФЁЃКъЙлЛљН№9дТвдРДЖдЩЬЦЗНјааЖрЭЗЦНВжВЛЙтЪЧвЛжжЖдГхааЮЊЃЌЪЕМЪвВЪЧЖдгкЮДРДОМУЕФЬсЧАдЄЦкКЭПЯЖЈЁЃ ЁЁЁЁЙњМЪЛѕБвЛљН№зщжЏ(IMF)дкзюаТЕФЁЖЪРНчОМУеЙЭћЁЗБЈИцжаОЏИцЫЕЃЌЙ§ШЅ3ФъЖрЕФЩЬЦЗХЃЪаНЋФбвдГжајЃЌЮДРД5ФъЭТСМлИёЖМНЋДѓЗљЕїећЁЃIMFЖдН№ЪєаавЕФкШЯЮЊН№ЪєМлИёШдНЋЮЌГжРњЪЗИпЮЛЕФЙлЕуЗЂГіОЏИцЃЌГЦФПЧАН№ЪєМлИёИпЮЛФбвдГжајЁЃжаГЄЦк(5Фъзѓгв)РДПДЃЌН№ЪєМлИёЦНОљНЋЯТЕј45%ЃЌНсЪјзд2002ФъПЊЪМЕФвЛИіжмЦкЁЃЫцзХаТзЪдДПЊЗЂГіРДЃЌвЛаЉживЊН№ЪєЕФЙЉИјНЋДѓЗљдіГЄЃЌМйвдЪБШеНЋв§ЗЂН№ЪєМлИёЯТЕјЃЌОЁЙмШЋЧђашЧѓМЬајПьЫйдіГЄЃЌЕЋЭЌЪБН№ЪєМлИёИпЦѓвВЛсвЛжБашЧѓдіГЄЁЃ ЁЁЁЁIMFЖдЮДРДШЋЧђОМУЕФдЄВт ЁЁЁЁ ЁЁЁЁIMFШЯЮЊОЁЙмЭЖзЪЛљН№дкН№ЪєЪаГЁСїЖЏадЗНУцАчбнСЫвЛИіживЊНЧЩЋЃЌЕЋУЛгаМЃЯѓЯдЪОЭЖзЪСІСПвЛжБЪЧЗЧФмдДЩЬЦЗМлИёВЈЖЏЕФживЊЭЦЖЏСІСПЁЃЫќУЧЫЦКѕИќЯёЪЧМлИёЧїЪЦЕФИњЫцепЖјВЛЪЧДДдьепЁЃИУБЈИцШЯЮЊЃЌЯёжаЙњетбљОМУПьЫйдіГЄЕФЙњМвЃЌН№ЪєашЧѓЧПОЂЪЧН№ЪєМлИёБЉеЧЕФжївЊСІСПЁЃ2002-2005ФъжаЙњЖдЛљБОН№ЪєЕФашЧѓдіГЄСЫвЛБЖЃЌГЩЮЊЭЌЦкШЋЧђН№ЪєЪЕМЪМлИёБЉеЧ180%ЕФживЊЖЏСІЁЃ2002-2005ФъМфЃЌШЋЧђЭЕФашЧѓдіГЄСЫ3.8%ЃЌФјЕФашЧѓдіГЄСЫ3.6%ЃЌИжЬњашЧѓдіГЄСЫ9.2%ЃЌТСашЧѓдіГЄСЫ7.6%ЃЌЧІашЧѓдіГЄСЫ4.3%ЃЌаПашЧѓдіГЄСЫ3.8%ЃЌЖјШЋЧђGDPЕФдіГЄТЪЮЊ4.8%ЁЃ ЁЁЁЁШЋЧђЩЬЦЗжИЪ§ЕїећУїЯд ЁЁЁЁСїШыУРЙњЩЬЦЗжИЪ§ЯрЙиЕФЙВЭЌЛљН№змСПАЫдТЗнЮЊ2200ЭђУРдЊЃЌОЙ§СЌајЮхИідТЕФГЗРыКѓЪзДЮзЊЯђе§діГЄ.СїШызЪН№ЕФЧїЪЦзмЬхЩЯдк2006ФъЮхдТгаЪЗвдРДзюИпОЛСїШы2ЁЃ92вкУРдЊжЎКѓЕУЕНИФЩЦЃЌ ЕЋЪЧНёФъвдРДЕФОЛСїШыЮЊ1ЁЃ07вкУРдЊЃЌгыШЅФъЭЌЦкСїШы37ЁЃ85вкУРдЊЕФМЭТМЯрБШЪЧНЯВюЕФ.ШЋЧђЫљгажївЊЩЬЦЗжИЪ§8дТЗнвдРДЖМГіЯжДѓЗљЯТЕјЃЌ вђЮЊЫљгаЩЬЦЗЗжЯюСьгђЖМГіЯжСЫЯТЕј.ИпЪЂЩЬЦЗжИЪ§змЬхЛиБЈЩЯжмЯТНЕ5.7%ЃЌЭЌЪБЕРЧэЫЙ-УРжоЙњМЪМЏЭХжИЪ§ЕФзмЬхЛиБЈЯТНЕ5.6%.ЙЄвЕН№ЪєЃЌФмдДКЭЙѓН№ЪєГіЯжзюДѓЕФЯТЕјЃЌЭЌЪБХЉВњЦЗКЭЩќаѓЕФБэЯжКУгкЦфЫќСьгђ.ЙЄвЕН№ЪєЪЧЮЈвЛИіБОМОЖШвдРДЯдЪОГіе§ЛиБЈЕФСьгђЃЌдіГЄСЫ8.5%.жЕЕУНјвЛВНЙизЂЕФЪЧЃЌдгЭгыЛЦН№МлИёЕФГжајзпШѕЬхЯжГіжаЦкПДКУЩЬЦЗЪаГЁЭЖзЪЕФзЪН№ГіЯжЗжЦчЃЌЛљБОН№ЪєГЩЮЊЩЬЦЗЪаГЁЫљЪЃЮоМИЕФЧПЪЦЦЗжжЃЌФъФкМлИёЩЯеЧЕФЧАОАвВЫЦКѕАЕЕЦ№РДЁЃ ЁЁЁЁCOMEXЯжЛѕН№МлЕїећМгЩю ЁЁЁЁ ЁЁЁЁЭЪаГЁ ЁЁЁЁЪЎзжТЗПкЧАЕФХЧЛВ ЁЁЁЁШЋЧђЭашЧѓвРШЛЧПОЂ ЁЁЁЁЙњМЪЭбаОПаЁзщЕФзюаТЪ§ОнЯдЪОНёФъЩЯАыФъжаЙњвдЭтЕиЧјЕФЭашЧѓЗЧГЃЧПОЂЃЌашЧѓСПФъБШдіГЄ5.8%. ЖјжаЙњЕФашЧѓЯТФъБШЯТНЕ8.1%ЃЌЪРНчЭЕФашЧѓСПФъБШвђЖјжЛЩЯЩ§2.8%.ШчЙћПМТЧЕНжаЙњЙњДЂЧхПтвђЫи.ПЩФмЛсжЇГХжаЙњНёФъЩЯАыФъЪЕМЪЯћЗбдМ70ЃЌ000ЖжЃЌ втЮЖзХОЙ§ЕїећЕФашЧѓСПШдШЛПЩФмФъБШЯТНЕ4.4%.ЯТНЕЕФжївЊдвђЪЧвђЮЊЭАыГЩЦЗжЦдьЩЬИќЖрЕиЪЙгУСЫдйЩњЭЃЌвЛаЉОЋЭЕФЬцДњвђИпМлЖјГіЯж. ЁЁЁЁЙњМЪЭбаОПаЁзщЕФзюаТЪ§ОнЯдЪО6дТЭОЋПѓЙ§ЪЃ ЁЁЁЁ ЁЁЁЁвдЯТЮЊШЋЧђОЋЭВњСПМАЯћЗбСПЪ§Он (ЕЅЮЛЮЊЧЇЖж): 2006Фъ1-6дТ 2005Фъ1-6дТ ШЋЧђПѓЩНВњСП 7175 7167 ШЋЧђПѓЩНВњФм 8343 8143 ЭПѓВњФмРћгУТЪ(%) 86.0 88.0 дЩњОЋЭВњСП 7362 6981 дйЩњОЋЭВњСП 1132 1025 ОЋЭзмВњСП 8494 8006 ШЋЧђвБСЖВњФм 10225 9948 вБСЖВњФмРћгУТЪ(%) 83.1 80.5 ШЋЧђОЋЭЯћЗбСП 8481 8263 ЁЁЁЁШЋЧђЫФжмЯћЗбСП 1296 1265 ЦкФЉОЋЭПтДц(1) 765 790 ЦкМфПтДцБфЖЏ -85 -129 ОЋЭЙ§ЪЃ/ШБПк(2) 13 -257 ОЋЭЙ§ЪЃ/ШБПк 183 -94 ЁЁЁЁЙњМЪЭбаОПаЁзщЪ§ОнЯдЪОХЗжоашЧѓНёФъБэЯжЧПОЂЃЌШчЯТУцЕФЭМБэЯдЪОЃЌЗЧжаЙњЕФашЧѓгыOECDСьЯШжИБъЪЧЗЧГЃЯрЙиЕФЃЌДгФПЧАСьЯШжИБъИјГіЕФаХКХЪЧЭашЧѓдіГЄдкБОМОЕНЯТвЛМОЖШРядіГЄЛсЗХЛК.ЙњМЪЭбаОПаЁзщЙРМЦЪаГЁНёФъЩЯАыФъЙ§ЪЃ13000Жж. ПМТЧЕНжаЙњЕФашЧѓСПвђЮЊЧхПтдМеМ70000ЖжЃЌ етЯрЕБгкЙЉгІШБПкДя60000ЖжЃЌ етгыБЈИцПтДцБфЛЏЗЧГЃНгНќ.РДздЙЉгІЗНУцжЕЕУзЂвтЕФЪ§ОнЪЧICSGЙРМЦЪРНчЭПѓВњСПНёФъЩЯАыФъФъБШУЛгадіГЄЃЌ ЕЋЪЧОЋЭВњСПФъБШдіГЄ6.1%.ЪРНчЭОЋПѓВњСПЯТНЕ0.6%ЃЌЪЊЗЈвБСЖВњСПдіГЄ3.1%. етЭЛГіСЫПѓВњСПгЩгкШЋЧђадЕФЩњВњжаЖЯЖјЯТНЕ.БЈИцЕФдВњОЋЭВњСПФъБШдіГЄ381ЃЌ000ЖжжївЊЪЧЭЈЙ§ЭОЋПѓПтДцКЭбєМЋЭЕФПтДцЯТНЕРДДяЕНЕФЃЌдйЩњЭЕФгУСПДѓЗљдіМг.ДЫЭтЃЌПѓВњСПЮДРДЕФжївЊдіГЄВПЗжБиаыШЁДњПтДцРДзїЮЊвБСЖЕФдВФСЯЃЌДгЖјВЙГфвбОбЯжиГЗПеЕФОЋПѓПтДцЁЃ ЁЁЁЁOECDСьЯШжИБъКЭЗЧжаЙњЭашЧѓЕФБфЛЏ ЁЁЁЁ ЁЁЁЁЫФМОЖШШЋЧђОЋЭМАЭОЋПѓЙЉгІвРШЛВЛШнРжЙлЁЃCodelcoЙЋЫОЪЧжЧРћЕквЛДѓЭЩњВњЩЬЃЌНёФъЦфЯТЪєЕФДѓПѓAndina КЭChuquicamataНгЯТРДНЋНјааРЭзЪЬИХаЁЃДЫЭтЪРНчзюДѓЕФПѓвЕЙЋЫОB H P BillitonЯТЪєЕФаТПЊЗЂЭЙЄГЬSpenceгаПЩФмдкЮЊЦкНќЫФжмЕФEscondidaПѓАеЙЄКѓеЙПЊаТЕФАеЙЄЃЌЧАепвђАеЙЄвбОЫ№ЪЇСЫдМ45000 ЖжВњСПЃЌ ЯрЕБгкШЋЧђвЛЬьЕФЯћЗбСП.ЙЉгІЮЪЬтШдШЛЪЧЮДРДжЇГХЭМлИёЕФживЊвђЫиЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||