|

|

|

СЌЖЙШддкЕзВПХЧЛВНзЖЮ КѓЪаашУмЧаЙизЂУРЖЙзпЪЦ(3)http://www.sina.com.cn 2006Фъ10дТ27Ше 10:32 ДѓТНЦкЛѕ

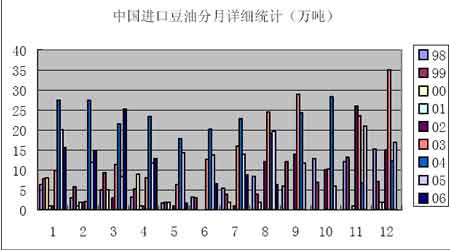

ЁЁЁЁ2ЁЂЖЙгЭНјПкЪ§СПЧїМѕ ЁЁЁЁИљОнжаЙњКЃЙизмЪ№ЗЂВМЕФЪ§ОнЃЌжаЙњ8дТЗнНјПкЖЙгЭ63,206ЖжЃЌЕЭгкЩЯдТЕФ87,233ЖжЃЌЭЌБШМѕЩй67.7%ЁЃ2006Фъ1жС8дТЗнНјПк917,65ЖжЖЙгЭЃЌЭЌБШНЕЕЭ19.3%ЁЃдЄМЦ9дТЗнНјПкСПвРШЛНЯЕЭЁЃ(ВЮМћЭМЪЎ) жаЙњНјПкЖЙгЭЗждТЯъЯИЭГМЦ(ЭђЖж)0510152025303540123456789101112989900010203040506 ЁЁЁЁЭМЪЎЁЂНјПкЖЙгЭЗждТЭГМЦ ЁЁЁЁ ЁЁЁЁЫФЁЂЯрЙиЪаГЁЗжЮі ЁЁЁЁВЫгЭЪаГЁМсЭІЧїеЧ ЁЁЁЁ2005ФъЃЌЙњФкгЭВЫзбзїЮяЕФжжжВаЇвцВЛМбЃЌгЭГЇЪеЙКЛ§МЋадВЛЧПЃЌЯрЙиЯТгЮВњЦЗМлИёУїЯдзпЕЭЃЌЙВЭЌдьГЩВЫзбМлИёУїЯдЕЭгкЪаГЁдЄЦкЫЎЦНЃЌгЩгкХЉУёжжжВЛ§МЋадЯТНЕЃЌЕМжТНёФъгЭВЫВЅжжУцЛ§ЭЌБШгаЫљЯТНЕЁЃДЫЭтЃЌНёФъЙњФкгЭСЯзїЮяЩњГЄЦкМфЃЌВЫзбжїВњЧјЬьЦјЬѕМўВЛРэЯыЃЌНјвЛВНМгОчСЫВЫзбЕФМѕВњИёОжЁЃЖјОнБОЭјдЄВтЃЌ2005/06ФъЖШЙњФкВЫзбзмВњСПдк1030ЭђЖжЃЌНЯЩЯвЛФъЖШ1305ЭђЖжЕФВњСПМѕЩй285ЭђЖжЃЌЭЌБШМѕВњЗљЖШГЌЙ§1/5ЁЃ ЁЁЁЁНёФъЙњФкгЭВЫзбзмВњСПЭЌБШУїЯдЯТНЕЃЌЕМжТдСЯЪеЙКМлИёвЛТЗЩЯбяЃЌЖдЯрЙиЯТгЮВњЦЗДјРДГЩБОжЇГХЃЛЭЌЪБЃЌНјШы9дТжабЎжЎКѓЃЌЫцзХИїЕиВЫзбМгЙЄЦѓвЕНјШыПЊЙЄЮВЦкЃЌНкЧАВЫгЭЪаГЁОжВПЙЉгІНЯЮЊНєШБЃЌЖјЮїББЕиЧјЕФЧяВЫзбЪеЙКМлИёНќЦкВЛЖЯзпИпЃЌАќРЈЫЎВњбјжГвЕзЊЕвжжЦВЫЦЩеЧМлПеМфЃЌМгЩЯжВЮягЭВњЦЗЯћЗбЕФМОНкадЛиХЏЃЌЖМЖдЙњФкВЫгЭЯжЛѕМлИёДјРДГжајЕФЩЯааЖЏСІЃЌЖјГЇЩЬЖдЦфЯЇЪлЁЂЬсМлЕФвтдИМЬајЯдЯжЃЌгЩЩЯПЩжЊЃЌЙњФкгЭВЫзбЙЉгІСПЕФУїЯдЯТНЕЃЌПЭЙлЩЯЫѕЖЬСЫгЭГЇЕФМгЙЄжмЦкЃЌЖјДѓжааЭгЭГЇЕФЛ§МЋбЏХЬЁЂЪеЙКЃЌжЇГХНёФъВЫзбМлИёздЩЯЪавдРДвЛТЗьЩ§ЁЃНижЙЕНФПЧАЃЌФкТНжїВњЧјЕФЯФЪеВЫзбЪеЙКМлГЌЙ§2700дЊ/Жж-2800дЊ/ЖжЃЌНЯПЊГЦГѕЦкМлИёЩЯеЧ400дЊ/Жж-500дЊ/ЖжвдЩЯЃЌВЛЩйВњЧјЕФГТВЫзбЙЉгІвбОЖЯЕЕЁЃЙњФкВЫгЭЪаГЁЖрЪ§ВњЧјЯжЛѕааЧщвВЩ§жСаТИпЃЌЦеБщБЈМлБЈдк5900дЊ/Жж-5950дЊ/ЖжЃЌЫфШЛжеЖЫгУЛЇЕФНкЧАВЩЙКСйНќЮВЩљЃЌЕЋгЭГЇЕФВЫгЭПтДцЙЉгІЦеБщЧїНєЁЃ ЁЁЁЁМјгкЙњВњВЫзбМѕВњдьГЩЕФдСЯЙЉгІШБПкЃЌАќРЈШыЧяжЎКѓгЭжЌашЧѓЕФВЛЖЯдіЖрЃЌдЄМЦКѓЪаЮвЙњВЫгЭааЧщШдНЋИпЮЛдЫааЃЌФбвдГіЯжДѓЕФЯТЕјааЧщЁЃ ЁЁЁЁЮхЁЂМлИёзпЪЦеЙЭћ ЁЁЁЁ(вЛ)ЛљБОУцеЙЭћ ЁЁЁЁзлЩЯЫљЪіЃЌе§ДІгкЪеЛёМОНкЕФУРЙњДѓЖЙЃЌвђНќЦкЙ§ДѓгъСПЕФдЄЦкЃЌЪеИюНјЖШГіЯжбгЮѓЃЌИјгшСЫCBOTДѓЖЙЦкМлвдРћЖрЕФжЇГХЃЌЭЌЪБвВЪЙЕУУРЙњДѓЖЙЩ§ЫЎМлИёНЋЛсБЃГжМсЭІЬЌЪЦЁЃФПЧАЙњМЪДѓЖЙЪаГЁШБЗІаТЕФвђЫиЭЦЖЏааЧщЃЌУРЙњаТМОДѓЖЙЕФЪеИюНјГЬЪЧЙизЂЕФжиЕужЎвЛЁЃЭЌЪБУРЖЙГіПкашЧѓНЯЮЊСМКУвВЪЧЦЋЖрвђЫижЎвЛЃЌНќЦкЕФУРЙњХЉвЕВПБЈИцЪ§ОнОљЯдЪОСЫШЋЧђ ЁЁЁЁзюДѓЕФДѓЖЙНјПкЙњжаЙњЕФЙњФкашЧѓе§дкЛиЩ§ЃЌЖдУРЙњДѓЖЙЕФВЩЙКСПвВдкВЛЖЯдіМгЁЃCBOTДѓЖЙе§дкНјвЛВНЯћЛЏРћПеЬтВФЃЌдкВњСПЗсЪеЧАОАУїРЪЕФЧщПіЯТГіПкЕФдіГЄгІИУНЋИјУРЖЙЦкМлДјРДжЇГжЃЌдЄМЦCBOTЖЙЪаКѓЦкШдНЋЮЌГжЕЭЮЛеёЕДааЧщЁЃ ЁЁЁЁзлЩЯЫљЪіЃЌНќЦкЙњФкДѓЖЙЪаГЁЙКЯњЧщПіЧхЕЃЌЧАЦкЕФЗХСПЪеЙКЪЙЕУЕБЧАВњЧјХЉУёЪжжаЕФГТЖЙгрСПДѓЗљМѕЩйЃЌВПЗжХЉЛЇвђПДКУаТзїДѓЖЙПЊГгМлИёЖјПЊЪМДѓЗЖЮЇЯЇЪлЃЌСэЭтНёФъДѓЖЙВЅжжУцЛ§ДѓЗљЯТНЕвВГЩЮЊХЉУёЯЇЪлЕФживЊдвђжЎвЛЁЃЕБЧАКкСњНжїВњЧјаТЖЙЪеИюТНајеЙПЊЃЌВПЗжЕиЧјОљгаЩйСПдчЪьДѓЖЙЩЯЪаЃЌВПЗжгЭГЇвВвбШЗЖЈСЫЪеЙКМлИёЁЃФПЧАгаЩйСПдчЪьЦЗжжЩЯЪаЃЌЕЋГіЯжЧрЖЙЕФЯжЯѓНЯЮЊУїЯдЃЌВПЗжЕиЧјДяЕНСЫ20%-30%ЃЌСэЭтНјПкДѓЖЙЕНИлГЩБОГжајМсЭІЃЌНЋдквЛЖЈГЬЖШЩЯжЇГжЙњФкДѓЖЙМлИёЁЃдЄМЦаТЖЙЩЯЪаЧАЃЌЙњФкДѓЖЙЪаГЁНЋећЬхБЃГжЯрЖдЦНЮШЃЌеёЕДзпИпЕФПЩФмадНЯДѓЁЃ ЁЁЁЁзлЩЯЫљЪіЃЌНќЦкЙњФкЖЙЦЩЯжЛѕЪаГЁећЬхБЃГжЦНЮШЃЌЫЧСЯЦѓвЕдкЭъГЩНкЧАБИЛѕКѓЃЌЯрМЬЭЫЪаЙлЭћЃЌЖјбиКЃЕиЧјЖрЪ§гЭГЇФПЧАОљдкжДааЧАЦкКЯЭЌжаЃЌгЩгкПтДцЫЎЦНВЛИпЃЌвђЖјГіЛѕаФЬЌНЯКУЃЌИјгшЦЩМлКмДѓЕФжЇГжЃЌЪЙЕУЯжЛѕЪаГЁдкаТГЩНЛВЛЬЋРэЯыЕФЧщПіЯТЦЩМлвРШЛФмеОЮШИпЮЛЁЃЪ§жмвдРДЃЌЙњФкЖЙЦЩЯжЛѕЪаГЁЁАИњеЧВЛИњЕјЁБЯжЯѓБэЯжНЯЮЊЭЛГіЃЌЖјНкЧАаЇгІЕФгАЯьЃЌШдНЋЪЙЙњФкЖЙЦЩМлИёМЬајБЃГжМсЭІЁЃНќЦкаѓЧнбјжГаЇвцГжајКУзЊЃЌЖдгкИїЕибјжГЛЇВЙРИЛ§МЋадЦ№ЕНСЫУїЯдЕФЭЦЖЏзїгУЃЌвВЖдКѓЦкЖЙЦЩЯжЛѕМлИёЦ№ЕНСЫжЇГХЁЃКѓЦкгІЙизЂЙњФкНјПкДѓЖЙЕФЕНЛѕЧщПіЁЂгЭГЇЕФПЊЙЄЧщПіЁЂжеЖЫаѓЧнЕФВЙРИЧщПівдМАCBOTДѓЖЙЦкМлЕФЖЏЯђЁЃ ЁЁЁЁзлЩЯЫљЪіЃЌНќЦкЙњФкЖЙгЭЪаГЁЧПОЂЩ§ЪЦгаЫљМѕЛКЃЌжївЊвђЮЊНкЧАжеЖЫБИЛѕИпЗхвбШыЮВЩљЃЌЖЙЦЩааЧщГжајЮШВНЗДЕЏЃЌАќРЈгЭГЇПЊЙЄдіЖрЕФдЄЦкбЙСІЃЌвдМАЕЭМлНјПкУЋгЭЕШРћПевђЫиЯдЯжЃЌДйЪЙОжВПЕиЧјИпМлЖЙгЭЕФРэадЛиТфЁЃФПЧАРДПДЃЌЭтХЬЦкЛѕЮДФмЬсЙЉУїШЗЕФЗНЯђжИв§ЃЌВЛЙ§ЃЌЫцзХКѓЦкЙњФкИїЕиЦјЮТЕФВЛЖЯНЕЕЭЃЌАќРЈДѓЖЙЁЂВЫзбЕШжївЊгЭСЯНёФъЕФМѕВњИёОжЃЌвдМАЩЂгЭВєЖвааЮЊЕФМѕЩйЃЌдЄМЦЙњВњгЭжЌЪаГЁЖЬЦкШдНЋдкФъФкИпЖЫдЫааЁЃжЕЕУзЂвтЕФЪЧЃЌНкЧАЙњФкЩЂгЭЪаГЁЙЉгІећЬхЦЋНєЃЌаЁАќзАОЋСЖгЭМлИёЭЌБШЩЯеЧЃЌЖјКѓЦкНјПкЯрЙидСЯЕФВЩЙКГЩБОЧїеЧЃЌАќРЈжеЖЫашЧѓЕФМОНкадЛиХЏЃЌврНЋЖдЙњВњЖЙгЭМлИёДјРДИпЦѓжЇГХЃЌдЄМЦЙњФкЖЙгЭЪаГЁЖЬЦкШдНЋвдЧјМфећРэЮЊжїЁЃ ЁЁЁЁ(Жў)ММЪѕУцеЙЭћ ЁЁЁЁФПЧАCBOTДѓЖЙвРШЛДІгкГЄЦкЯТЕјЧїЪЦжаЃЌНќЦкдйДЮДЅМА550вЛЯпГЄЦкХЬећЧјМфЯТЙьЃЌЛљН№ГжВжвВвРШЛГжгаОпСПОЛПеЭЗДчЃЌжЇГжЮЛЪЧЗёгааЇУцСйбЯОўПМбщЁЃЕБШЛНќЦкЕФеЗљЯТЕјИќЖрЪЧвђЮЊЛљБОУцЦЃШэЫљжСЃЌММЪѕжИБъвбГіЯжБГРыМЃЯѓЃЌгаЗДЕЏашЧѓЁЃШчЙћНќЦкЦЦЮЛЯТааЃЌНЋв§ЗЂДѓСПЕФзЗПеЭЗДчЃЌМлЮЛЛЙгавЛЖЈЯТЕјПеМфЃЛШчЙћгааЇЪизЁЃЌдђЛжИДеёЕДЧјМфдЫааЁЃ(ВЮМћЭМЪЎвЛЁЂЭМЪЎЖў) ЁЁЁЁЭМЪЎвЛЁЂУРЖЙСЌајжмЯпЭМ ЁЁЁЁ ЁЁЁЁЭМЪЎЖўЁЂЛљН№ГжВжЭМ ЁЁЁЁ ЁЁЁЁФПЧАЙњФкДѓЖЙЁЂЖЙЦЩЪаГЁвРШЛДІгкеёЕДЯТЕјЧїЪЦЃЌХфКЯЯжЛѕЪаГЁГіЯжЕФЁАИњеЧВЛИњЕјЁБЯжЯѓЃЌЖрЭЗдкживЊжЇГХМлЮЛЩЯгаЫљЕжПЙЃЌЙњФкзпЪЦЯдЯжГівЛЖЈЕФПЙЕјадЁЃШдашЙизЂУРЖЙЪЧЗёЦЦЮЛЯТааЃЌШєУРЖЙЕЭЮЛМЬајХЬећЃЌдђЙњФкгаЭћЗДЕЏЁЃЖЙгЭИпЮЛГіЯжЦЃЬЌЃЌЕїећбЙСІМЬајЯдЯжЃЌЙизЂеыЖдДЫТжЩЯеЧЛиЕїЕФЛЦН№ЗжИюЮЛ0.382ИННќЕФжЇГХСІЖШЁЃ(ВЮМћЭМЪЎШ§ЁЂЭМЪЎЫФЁЂЭМЪЎЮх) ЁЁЁЁЭМЪЎШ§ЁЂA0701жмЯпЭМ ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||