|

|

|

СЌЖЙШддкЕзВПХЧЛВНзЖЮ КѓЪаашУмЧаЙизЂУРЖЙзпЪЦ(2)http://www.sina.com.cn 2006Фъ10дТ27Ше 10:32 ДѓТНЦкЛѕ

ЁЁЁЁЖўЁЂЛљБОУцживЊаХЯЂ ЁЁЁЁ(вЛ)CBOTДѓЖЙМлИёжўЕзжа ЁЁЁЁЬьЦјвђЫиЖдгкЙњМЪДѓЖЙЪаГЁЕФгАЯьвбЧїгкМѕШѕЃЌУРЙњДѓЖЙзїЮявбОГЩЪьЃЌОжВПЕиЧјгіЕНЕЭЮТЫЊЖГЬьЦјПЩФмЖдЬьЦјЕФЪеИюЙЄзїдьГЩбгГйЃЌЕЋВЛЛсИјДѓЖЙВњСПаЮГЩЪЕжЪЭўаВЃЌИУвђЫиЕФгАЯьЪЧЖЬЦкЕФЃЌЪаГЁзюжеЕФЙизЂжиаФНЋзЊЯђашЧѓЗНУцЁЃ ЁЁЁЁНёФъУРЙњДѓЖЙЕЅВњЫЎЦНЛЙгаЬсИпЕФПЩФмЃЌСюЪаГЁдйЖШИаЪмЕНаТЖЙЗсЪеЕФбЙСІЁЃУРЙњХЉвЕВПдкОХдТЙЉашБЈИцжаНЋНёФъУРЙњДѓЖЙВњСПЬсИпЕНРњЪЗДЮИпЫЎЦН8417ЭђЖжЃЌЪЙЕУ2006/07ФъЖШЕФаТдіЙЉгІбЙСІШдНЯДѓЁЃФПЧАББУРЕФДѓЖЙВњСПвбОЛљБОУїРЪЃЌКѓЦквЊПДашЧѓзДПівдМА10дТЗнПЊЪМВЅжжЕФФЯУРаТдіЙЉгІСПЕФДѓаЁЖдДѓЖЙМлИёЕФгАЯьЁЃ ЁЁЁЁДгЯжЛѕЪаГЁПДЃЌгЩгкЙњМЪДѓЖЙЦкЛѕМлИёЮЛгквЛФъАыРДЕФЕЭЕуЃЌЯжЛѕМлИёЕЭУдЃЌУРЙњХЉГЁжїЯЇЪлаФРэНЯжиЃЌДѓЖЙСїЭЈНЯЮЊжЭЛКЃЌЯжЛѕДѓЖЙМлИёНЯЮЊМсЭІЁЃДгЛљН№ЕФЭЗДчЧщПіПДЃЌГжВжНсЙЙШдЮЌГжНЯИпЕФОЛПеЃЌЯдЪОЦфЖдНќЦкЧїЪЦПДЗЈШдЦЋПеЃЌЕЋНјвЛВНзіПеЕФЖЏФмВЛзуЁЃдЄМЦЖЬЦкФкCBOTДѓЖЙЦкМлФбгаДѓЭЛЦЦЃЌКѓЪаНЋМЬајЯћЛЏаТЖЙДѓСПЪеИюДјРДЕФЦЋПегАЯьЃЌЕБШЛГіПкашЧѓКЭбЙеЅашЧѓЕФдіГЄвВНЋИјЦкМлЬсЙЉжЇГХЁЃ ЁЁЁЁ(Жў)гЭГЇбЙеЅРћШѓЮШЖЈ ЁЁЁЁОЁЙмCBOTДѓЖЙЦкМлГжајЕЭЮЛеёЕДЃЌЕЋбЧжоЕиЧјКЃбѓДЌдЫЗбТЪЕФВЛЖЯзпИпЪЙЕУДѓЖЙЩ§ЫЎОгИпВЛЯТЃЌИљОнИлПкЛљВюКЭКЃдЫЗбЙРЫуЕФУРЭх10дТДЌЦкДѓЖЙЩ§ЫЎдйДЮЛиЩ§ЕНСЫ210УРЗж/ЦбЪНЖњвдЩЯЃЌелЫуНјПкДѓЖЙГЩБОвВжиаТЛиЕНСЫ2750дЊ/ЖжЕФМлЮЛЃЌНёФъЕкЫФМОЖШДЌЦкЕФНјПкУРЙњДѓЖЙЃЌЕНЙњФкИлПкЭъЫАГЩБОдк2670дЊ/ЖжЃЌМлИёНЋБЃГжЮШЖЈЁЃМгЩЯ9дТЗнББЗНЕиЧјНјПкДѓЖЙЕНЛѕЪ§СПЦЋЕЭЃЌдкЙњВњаТзїДѓЖЙЕФПЊГгжЎМЪЃЌетНЋЛсЬсеёВњЧјжмБпгЭГЇЪеЙКЙњВњДѓЖЙЕФвтдИЁЃ ЁЁЁЁЫцзХЁАЫЋНкЁБЕФСйНќЃЌЙњФкбјжГвЕашЧѓЛиЩ§МЬајИјЖЙЦЩМлИёвдЧБдкжЇГХЃЌЖјЙњМЪКЃдЫЗбЕФГжајзпЩ§вВжЇГжДѓЖЙНјПкГЩБОЩЯЕїЃЌетЪЙЕУЙњФкгЭГЇЮШЖЈЕїИпЦЩМлЃЌМгЩЯВЦеўВПаћВМЬсИпЖЙЦЩКЭжВЮягЭГіПкЭЫЫАеўВпДг9дТ17ШеПЊЪМЩњаЇЃЌетвЛРћКУЯћЯЂЖдЙњФкЦЩМлВњЩњжЇГХЁЃНижСФПЧАЃЌЙњФкЖрЪ§ЕиЧјЫЧСЯЦѓвЕЕФНкЧАВЙПтааЮЊвбОНсЪјЃЌЙњФкгЭГЇвВднЪБЪЇШЅСЫНшвдГДзїЕФвЛИіживЊвђЫиЃЌФПЧАЖрЪ§ЖМгаКЯЭЌдкжДааЃЌЯжЛѕГЩНЛСППЊЪМж№НЅМѕЩйЁЃЕЋЪЧЧАЦкЦЩМлЛиЩ§ЪЙгЭГЇЕФбЙеЅРћШѓМЬајИФЩЦЃЌАДееФПЧАЕФгЭЦЩМлИёвдМА2500дЊЃЏЖжЕФЕНАЖДѓЖЙГЩБОВтЫуЃЌгЭГЇЕФЛёРћЛЙЪЧБШНЯВЛДэЕФЃЌДѓВПЗжЕиЧјЕФгЏРћдк100дЊЃЏЖжвдЩЯЁЃ ЁЁЁЁгЩгкНќдТЕНИлЕФНјПкДѓЖЙГЩБОВЛЖЯИпЦѓЃЌЧвЖЙгЭМлИёЕФДЅЖЅЛиТфЃЌНЋЪЙЕУгЭГЇвЛЖЮЪБЦкФкЯТЕїЖЙЦЩМлИёЕФвтдИЪМжеВЛЧПСвЃЌЦЩМлГжајМсЭІЕФПЩФмадНЯДѓЁЃ(ВЮМћЭМЮх) ЁЁЁЁЭМЮхЁЂЖЙЦЩМлИёжмЭМ ЁЁЁЁ ЁЁЁЁ(Ш§)аѓЧнбјжГаЇвцГжајКУзЊ ЁЁЁЁНёФъ6дТЗнвдРДЃЌЮвЙњбјжГвЕећЬхаЮЪЦж№ВНКУзЊЃЌЩњжэЁЂЧнРрбјжГвЕЪаГЁгЏРћЫЎЦНУїЯдКУзЊЃЌЫЎВњбјжГвЕврНјШыМОНкадИпЗхЃЌЪаГЁЖдЙњФкЧнаѓбјжГвЕЕФЫЧСЯдСЯашЧѓдЄЦкПДЖрЁЃФПЧАЫцзХЙњЧьКЭжаЧяНкЕФШеНЅСйНќЃЌЙњФкЖрЪ§ЕиЧјЩњжэМлИёГЪЯжНЯЮЊУїЯдЕФЩЯеЧааЧщЃЌЧвбјжГЛЇЕФгЏРћПеМфУїЯдЗХДѓЃЌЩњжэбјжГгЏРћ150 дЊ/ЭЗ-200дЊ/ЭЗЃЌЦЋИпгЏРћ300дЊ/ЭЗЁЃЫцзХбјжГаЇвцЕФШеНЅКУзЊЃЌНќЦкЙњФкВЛЩйЕиЧјзажэВЙРИЛ§МЋадгаЫљКУзЊЃЌдЄМЦНёФъЕкЫФМОЖШжэЫЧСЯЯњСПЛЙНЋГЪЯжИќЮЊУїЯдЕФЛжИДЪЦЭЗЁЃ ЁЁЁЁ9дТЗнвдРДЙњФкЖрЪ§ЫЧСЯЦѓвЕжэЫЧСЯЯњСПЛЗБШГіЯж10%вдЩЯЕФдіГЄЁЃСэЭтМвЧнбјжГаЇвцЛжИДаЮЪЦвВВЛДэЃЌЕАМІгЏРћПЩвдДяЕН1.0дЊ/НяЕФЫЎЦНЃЌШтМІМлИёвВГЪЯжаЁЗљЧїЧПЕФЬЌЪЦЁЃдЄМЦЕкЫФМОЖШЙњФкЧнЫЧСЯЯњСПгаЭћГЪЯжЯрЖдУїЯдЕФдіГЄЬЌЪЦЃЌвВЪЙЕУЖЙЦЩдЖЦкЪаГЁНЋЛсЪмЕНРДздашЧѓЕФЬсеёЁЃ ЁЁЁЁ(ЫФ)ЖЙгЭааЧщИпЮЛећРэ ЁЁЁЁ9дТГѕЃЌЙњФкЖЙгЭЪаГЁНЛЭЖШЫЦјЯђКУЃЌжївЊвђЮЊЁАЙњЧьЁЂжаЧяЁБГЄМйСйНќЃЌДѓжааЭгЭГЇКЯЭЌГіЛѕЧщПіНЯЧАЦкУїЯдКУзЊЃЌЖјОЋСЖГЇМЏжаБИЛѕаЁАќзАЖЙгЭЃЌдьГЩИїЕиЩЂгЭКЭУЋгЭЕФЛѕдДЙЉгІЦЋНєЃЌДгЖјЮЊТєЗНЬсМлЯрЙиВњЦЗДјРДгаСІЬсеёЁЃ(ВЮМћЭМСљ) ЁЁЁЁдТФЉЃЌЙњФкЖЙгЭЪаГЁааЧщГіЯжжЭеЧЃЌВПЗжЕиЧјгЭГЇЩЂгЭБЈМлИпЮЛЛиТфЃЌжеЖЫгУЛЇЕФНкЧАБИЛѕећЬхНјШыЮВЩљЃЌМгЩЯЖЙгЭећЬхМлИёеЧжСНќвЛФъаТИпЃЌЪЙЕУжеЖЫгУЛЇЕФзЗеЧВЩЙКНЅЧїРэадЃЛДЫЭтЃЌ8дТЗнЮвЙњДѓЖЙНјПкСПДДЕЅдТРњЪЗМЭТМЃЌЖјИїЕиЖЙЦЩааЧщбгајМсЭІЛиЩ§ЕФЗДЕЏИёОжЃЌвВМгжиЪаГЁЖдгЭГЇПЊЙЄдіЖрЕФдЄЦкЕЃгЧЃЌЙВЭЌДйЪЙЖЙгЭЪаГЁНјШыОжВПЛиТфЕФИпЮЛећРэНзЖЮЁЃ ЁЁЁЁЭМСљЁЂЖЙгЭМлИёжмЭМ ЁЁЁЁ ЁЁЁЁ(Юх)аТЖЙЪеЛёМОНкЖЙХЉЦеБщЯЇЪл ЁЁЁЁФПЧАСйНќЙњВњаТЖЙЪеЛёМОНкЃЌгЩгкЦеБщПДКУНёФъЪеЛёМОНкЕФДѓЖЙМлИёЃЌКкСњНВњЧјЖЙХЉЯЇЪлаФРэНЯЮЊЦеБщЃЌдьГЩЕБЕиЪаГЁНЛЭЖЦеБщНЯЮЊЧхЕЃЛвЛЗНУцЪЧЯрЖдЪевцЯТНЕЃЌЖЙХЉВЅжжЛ§МЋадУїЯдЯТНЕЃЌСэвЛЗНУцОЭЪЧЪмЕНЬьЦјгАЯьЃЌКкСњНВПЗжВњЧјДѓЖЙЕЅВњЫЎЦННЋЛсНЕЕЭЃЌетаЉЖМНЋЛсЖдЙњВњДѓЖЙМлИёаЮГЩжЇГХЁЃВЛЙ§дЄМЦПЊЪеЧАКѓЃЌББЗНгЭГЇЕФЪеЙКааЮЊНЋЛсЧїгкРэадЃЌетКЭЕБЧАЙњФкЙЉашЫЎЦНВЛЮоЙиЯЕЁЃФПЧАбјжГаЇвцНЯЮЊПЩЙлЃЌЕЋжеЖЫДцРИЫЎЦНећЬхВЛИпЃЌетНЋжЦдМЖЙЦЩЯћЗбЕФгааЇдіМгЁЃСэЭтЕкШ§МОЖШЙњФкДѓЖЙЙЉгІЯрЖдГфдЃЃЌНјПкДѓЖЙМлЮЛЦЋИпЃЌетаЉЖМНЋЛсЖдНьЪБЕФЪеЙКааЧщВњЩњгАЯьЁЃ ЁЁЁЁгЩгк9 дТжабЎвдРДЃЌКкСњНЕиЧјЦјЮТДѓЗљЯТНЕвдМАЕЭЮТЫЊЖГЕФгАЯьЃЌВПЗжЕиЧјДѓЖЙзїЮяЛљБОДІгкЭЃжЙЩњГЄзДЬЌЃЌвЛаЉЕиЧјаТЖЙГіЯжЧрЖЙЕФЯжЯѓБШНЯУїЯдЃЌПЩФмНЋЛсЖдЧяМОДѓЖЙЪеЙКааЧщЦ№ЕНвЛЖЈЕФгАЯьЃЌЬиБ№ЪЧНёФъКкСњНДѓЖЙВЅжжУцЛ§ДѓЗљЯТНЕЃЌвВЪЙЕУЕБЕиЖЙХЉЦеБщПДКУЧяЪеПЊГгМлИёЃЌетвВЪЧдьГЩЫћУЧЯЇЪлГТЖЙЕФжївЊдвђжЎвЛЁЃ ЁЁЁЁОнЪаГЁЯћЯЂЃЌФПЧАКкСњНВњЧјЕФаТЖЙжЪСПГЪЯжЖЋВПЁЂФЯВПНЯКУЃЌЖјЮїВПББВПНЯВюЕФЯжЯѓЁЃОпЬхРДПДЃЌЖЋЁЂФЯВПЕиЧјаТЖЙжЪСПВЛДэЃЌЫЎЗндк14%-15%зѓгвЃЌЧрЖЙБШР§НЯЩйЃЌЕЋЖЙСЃЦЋаЁЃЌВПЗжаТЖЙМьВтГігЭТЪЮЊ16.6%ЃЌТдЕЭгкШЅФъЭЌЦкЫЎЦНЁЃЖјдкдТГѕдтЪмЫЊЖГДђЛїЕФКкСњНЦЋББВПЕиЧјЃЌШчКкКгвЛДјЃЌДѓЖЙЙ§дчЭЃжЙЩњГЄЃЌжТЪЙЧрЖЙТЪИпДя30%вдЩЯЃЌЖјЧвДѓЖЙПХСЃаЁЁЃ ЁЁЁЁФПЧАЃЌКкСњНжїВњЧјЕФдчЪьДѓЖЙПЊЪМЩйСПЩЯЪаЃЌЖјвЛаЉгЭГЇвВЯрМЬШЗСЂСЫПЊЪеМлИёЃЌЖјВњЧјИїЕиЕФПЊГгМлИёЦеБщЕЭгквЕФкШЫЪП2.4дЊ/ЙЋНяЁЊ2.5дЊ/ЙЋНяЕФдЄВтЗЖЮЇЃЌМЏжадк2.20дЊ/ЙЋНя-2.30дЊ/ЙЋНяЃЌВЛЙ§гЩгкаТЖЙЩаЮДДѓСПЩЯЪаЃЌвђДЫДЫЪБЕФМлИёЛЙВЛОпгаЪаГЁДњБэадЁЃ(ВЮМћЭМЦп) ЁЁЁЁЭМЦпЁЂДѓЖЙМлИёжмЭМ ЁЁЁЁ ЁЁЁЁШ§ЁЂЛљБОУцЙЉашЧщПі ЁЁЁЁ(вЛ)ЙњМЪЪаГЁ ЁЁЁЁУРЙњХЉвЕВП9дТЗндТЖШБЈИц ЁЁЁЁУРЙњХЉвЕВП9дТЗндТЖШЙЉашБЈИцЙЋВМЕФУРЙњаТЖЙВњСПЪ§ОнКЭЪаГЁЕФЦНОљдЄВтЗЧГЃвЛжТЃЌЕЋЦкФЉПтДцЛЙЪЧЕЭгкЪаГЁдЄЦкЫЎЦНЃЌОпЬхФкШнШчЯТЃК ЁЁЁЁ1ЁЂ УРЙњаТЖЙВњСПдЄМЦЮЊ30.93вкЦбЪНЖњЃЌетКЭЗжЮіШЫЪПЕФЦНОљдЄВтЭъШЋЮЧКЯЃЌаТЖЙЕЅВњДгЩЯдТдЄВтЕФ39.6ЦбЪНЖњЩЯЕїЕН41.8ЦбЪН ЖњЃЌаТЖЙЕФВЅжжУцЛ§КЭЪеЛёУцЛ§ЖМБЃГжВЛБфЃЌвђДЫВњСПБШЩЯдТдЄВт29.28вкЦбЪНЖњЕїИпСЫ1.65вкЦбЪНЖњЃЌаТЖЙЕФВњСПГЌЙ§СЫ05/06ФъЖШЕФ30.86вк ЦбЪНЖњЃЌЮЊРњЪЗДЮИпМЭТМЁЃ (ВЮМћБэАЫ) ЁЁЁЁ2ЁЂ ВЛЙ§ЃЌУРЙњХЉвЕВПБОдТЙЋВМЕФаТЖЙКЭГТЖЙПтДцЖМЕЭгкЪаГЁЕФдЄЦкЫЎЦНЃЌетжївЊЪЧвђЮЊГТЖЙКЭаТЖЙЕФЯћЗбСПдЄВтЖМГЌЙ§СЫЪаГЁдЄЦкЁЃЪзЯШГТЖЙ ЕФбЙеЅСПКЭГіПкСПИїЕїИпСЫ1500ЭђЦбЪНЖњЃЌЗжБ№ДяЕНСЫ17.4вкЦбЪНЖњКЭ9.45вкЦбЪНЖњЃЌвђДЫГТЖЙЕФЦкФЉПтДцНЯЩЯдТЕїМѕСЫ3000ЭђЦбЪНЖњЃЌДгЩЯдТЕФ 5.15вкЦбЪНЖњЯТЕїЕНСЫ4.85вкЦбЪНЖњЃЌе§КУЪЧЪаГЁдЄЦкЗЖЮЇЕФЯТЯоЃЌЪаГЁЕФЦНОљдЄВтЪЧ5.03вкЦбЪНЖњЃЛЦфДЮЪЧаТЖЙЕФбЙеЅСПвВЕїИпСЫ1500ЭђЦбЪН ЖњЃЌГіПкСПЕїИпСЫ3500ЭђЦбЪНЖњЃЌЗжБ№ДяЕНСЫ17.65вкЦбЪНЖњКЭ11.25вкЦбЪНЖњЃЌзюжеЕМжТаТЖЙЕФЦкФЉПтДцдЄВтЕЭгкЪаГЁЕФЦНОљдЄВтЫЎЦН5.66вкЦб ЪНЖњЃЌЮЊ5.3вкЦбЪНЖњЃЌВЛЙ§гЩгкВњСПЕФдіМгЃЌКЭЩЯИідТЕФПтДцдЄВтЯрБШЃЌЛЙЪЧдіМгСЫ8000ЭђЦбЪНЖњЁЃ ЁЁЁЁ3ЁЂ УРЙњЖЙгЭПтДцДѓЗљЕїИпЃЌЪзЯШЪЧГТЖЙгЭЕФПтДцЭЛЦЦСЫ30вкАѕЃЌДгЩЯдТдЄВтЕФ29.44вкАѕЕїИпЕНСЫ30.94вкАѕЃЌЦфДЮЪЧаТЖЙгЭЕФЦкФЉПтДцДгЩЯдТдЄВтЕФ23.74вкАѕЕїИпЕНСЫ26.44вкАѕЁЃдіМгЕФДѓЖЙбЙеЅСПЫљВњГіЕФЖЙгЭЛљБОЩЯЖМНјШыСЫПтДцЁЃ ЁЁЁЁ4ЁЂ ЙигкФЯУРЕФГТЖЙЯћЗбЃЌUSDAБОдТНјааСЫЕїећЃЌЦфжаАЭЮїЕФЙњФкбЙеЅСПДгЩЯдТдЄВтЕФ2750ЭђЖжЕїИпЕН2780ЭђЖжЃЌГіПкСПДгЩЯдТдЄ ВтЕФ2530ЭђЖжЕїИпЕН2675ЭђЖжЃЛАЂИљЭЂЕФбЙеЅСПДгЩЯдТЕФ3210ЭђЖжЕїИпЕН3250ЭђЖжЃЌГіПкСПДгЩЯдТЕФ930ЭђЖжЕїМѕЕН730ЭђЖжЁЃАЂИљЭЂЕФГТЖЙ ПтДцДгЩЯдТЕФ1530ЭђЖждіМгЕН1678ЭђЖжЃЌЖјАЭЮїЕФГТЖЙПтДцДгЩЯдТдЄВтЕФ1657ЭђЖжЕїМѕЕН1482ЭђЖжЁЃ ЁЁЁЁ5ЁЂ ЙигкФЯУРЕФаТЖЙЯћЗбЃЌUSDAШЯЮЊАЂИљЭЂЕФДѓЖЙГіПкСПНЋМЬајМѕЩйЃЌЖјбЙеЅСПдђМЬајдіМгЃЌЫќНЋАЂИљЭЂЕФДѓЖЙГіПкСПДгЩЯдТдЄВтЕФ780 ЭђЖжЕїМѕЕНСЫ700ЭђЖжЃЌЖјбЙеЅСПдђДгЩЯдТдЄВтЕФ3300ЭђЖжЕїдіЕН3370ЭђЖжЁЃгыДЫЯрЗДЃЌАЭЮїЕФГіПкСПЕїИпЃЌЖјбЙеЅСПЕїЕЭЃЌГіПкСПДгЩЯдТЕФ2540Эђ ЖжЕїЕНСЫ2600ЭђЖжЃЌбЙеЅСПДгЩЯдТЕФ2800ЭђЖжЕїЕЭЕНСЫ2750ЭђЖжЁЃ ЁЁЁЁ6ЁЂ ЖдгкжаЙњЃЌUSDAвВзіСЫВЛЩйЕїећЃЌЪзЯШНЋжаЙњЕФГТЖЙВњСПЕїЕНСЫКЭЮвЙњЙњМвЭГМЦОжвЛжТЕФЫЎЦНЃЌМД1635ЭђЖжЃЌЩЯИідТЕФдЄВтЪЧ 1720ЭђЖжЁЃГТЖЙНјПкСПДг2750ЭђЖжЕїИпЕН2770ЭђЖжЃЛЦфДЮНЋжаЙњЕФаТЖЙВњСПдЄВтДгЩЯдТЕФ1670ЭђЖжЯТЕїЕНСЫ1620ЭђЖжЃЌаТФъЖШЕФДѓЖЙНјПкСПЕї ИпСЫ50ЭђЖжЃЌжС3200ЭђЖжЁЃШчЙћАДUSDAЕФЪ§зжЃЌНёФъЙњФкЕФДѓЖЙВњСПжЛБШШЅФъМѕВњ15ЭђЖжЃЌетЫЦКѕКЭФПЧАЪаГЁЩЯЖдСњНЙњВњЖЙЕФМѕВњдЄЦкКмВЛЯрЗћЁЃ ЁЁЁЁБОдТБЈИцжЄЪЕСЫУРЙњДѓЖЙЗсВњЕФЧАОАЃЌЖјЧвФПЧАУРЙњДѓЖЙЩњГЄзДПіГжајИФЩЦЃЌ10дТБЈИцжаДѓЖЙВњСПКмгаПЩФмМЬајЕїИпЃЌДѓЖЙЕФЦкФЉПтДцвВгаПЩФмДДРњЪЗзюИпМЭТМЃЌетжжЙЉгІбЙСІНЋдквЛЖЮЪБМфФкЃЌЬиБ№ЪЧЪеЛёМОНкИјЪаГЁДјРДбЙСІЃЌвђДЫдЄМЦДѓЖЙМлИёНЋМЬајБЃГжЯТааЕФЬЌЪЦЃЌжБжСЪеЛёЦкЕЭЕуГіЯжЃЌЧвЪаГЁЕФЙизЂ ЕузЊЯђашЧѓУцЁЃ ЁЁЁЁБэАЫЁЂУРЙњХЉвЕВПДѓЖЙЙЉашЦНКтБэЪ§Он

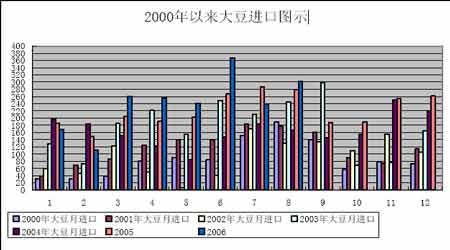

ЁЁЁЁ(Жў)ЙњФкЪаГЁ ЁЁЁЁ1ЁЂНјПкДѓЖЙЪ§СПЮЌГжИпЮЛ ЁЁЁЁИљОнжаЙњКЃЙизмЪ№ЗЂВМЕФЪ§ОнЃЌжаЙњ8дТЗнНјПкДѓЖЙ301.6ЭђЖжЃЌИпгкЩЯдТЕФ2,390,548ЖжЃЌНЯЩЯФъЭЌЦкЬсИп8.5%ЁЃ2006Фъ1жС8дТЗнНјПкДѓЖЙ19,463,633ЖжЃЌБШЩЯФъЭЌЦкЬсИп10.2%ЁЃдЄМЦ9дТЗнЃЌЮвЙњЕФДѓЖЙНјПкСПдк170ЭђЖжИННќЁЃ(ВЮМћЭМОХ) ЁЁЁЁИљОнжаЙњКЃЙизмЪ№ЗЂВМЕФЪ§ОнЃЌжаЙњ8дТЗнНјПкЖЙЦЩ39,353ЖжЃЌИпгкЩЯдТЕФ37,036ЖжЃЌЭЌБШЬсИп36.8БЖЁЃ2006Фъ1жС8дТЗнЕФНјПкзмСПЮЊ663,077ЖжЃЌЭЌБШЬсИп21.4БЖЁЃ ЁЁЁЁЭМОХЁЂНјПкДѓЖЙЗждТЭГМЦ ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||