|

不支持Flash

|

|

|

CBOT大豆平空翻多之举助推了期价的反弹波澜(2)http://www.sina.com.cn 2006年10月25日 08:48 中大期货

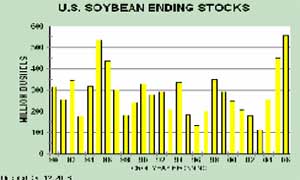

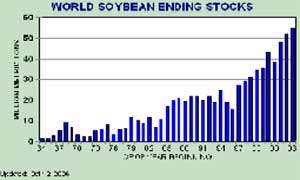

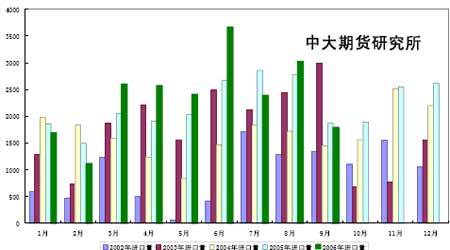

二、豆市多空因素重点分析 (一)利空因素 1、全球大豆供需面仍然偏空 据美国农业部(USDA)10 月12日早晨公布的最新月度报告,预计美国2006-07年度大豆产量为31.89亿蒲式耳,较上月报告增加9600 万蒲,但低于市场预测的32.13 亿蒲式耳平均值(预测区间为31.55-33.26 亿蒲);预计美国2006-07 年度大豆结转库存为5.55 亿蒲,较上月报告上调2500 万蒲。 图5 美豆期末库存 图6 全球大豆期末库存 2、国内大豆供应充裕 根据海关统计数据显示,今年9 月份,国内大豆进口量为179 万吨,相对较少。今年1至9 月份的进口总量为2125 万吨,较去年同期1953万吨同比增长8.8%。目前港口库存还是没有实质性地降下来,10 月20日,国内港口进口大豆库存合计2,499,670吨。而国内新年度的大豆即将上市,国内供应较为充足。 图7 中国近年来进口大豆统计 3、国内宏观紧缩政策陆续出台 央行宣布2006 年8月19 日起上调存贷款基准利率。金融机构一年期存款基准利率上调0.27 个百分点,由现行的2.25%提高到2.52%;一年期贷款基准利率上调0.27 个百分点,由现行的5.85%提高到6.12%;其他各档次存贷款基准利率也相应调整,长期利率上调幅度大于短期利率上调幅度。此次上调存贷款基准利率对金属行业,特别是有色金属的短期和中期的压力都较大。对有色金属的需求将会减弱,将导致有色金属在近期和中期都有可能出现弱市行情。沪铜市场在经过长期的牛市后,很可能就此转市。而此次加息对于豆类市场影响力度有限,不过连豆处在下跌走势之中长达半年,后市有可能受周遍市场疲软影响,期价继续走低。 4、 贸易厂商采购节奏缓慢 目前,我国最大的大豆产区黑龙江新季大豆收获工作接近尾声,但当前产区周边的大部分贸易商均在观望之中,收购力度相对有限。据悉,今年产区周边油厂对于国产新豆的采购策略略有明显改变,这也是吸取了上年度新豆上市初期一哄而上的教训。饲料企业根据自己的库存和需求状况适量备货,各地市场几乎不见买涨追高的场面,而油厂出货定价也较为谨慎,在市场竞争较为激烈的背景下,多数油厂价格调整的心态也明显呈现少有的冷静。截至目前,国内大部分饲料企业的豆粕库存水平可维持到10月末,换句话说,未来一到两周内,终端采购节奏将会较为缓慢。而另一方面,局部市场的竞争也使得目前国内油厂的市场格局有所变化,以华东地区为例,南通油厂始终以较低价格出货,一定程度上影响到张家港和连云港地区油厂的销售。 5、压榨利润可观,面临套保抛盘 近期油价的上涨多少弥补了因为cbot大豆价格的上涨而令压榨企业损失的压榨利润,在各地油厂豆粕库存都不到大的时候,压榨利润和上周相比有所增加。按照2540 元/吨的大豆到岸成本和油粕价格来测算,油厂的获利大都在100元/吨之间。当然,油厂的实际进口成本以及加工成本有差异,以上的计算并没有考虑这一点。 关内地区国产新豆已经大量上市,当地的中小油厂收购还比较积极,山东和河南的新豆收购价格集中在2400 元/吨,较去年同期低了近300 元/吨。黑龙江新豆只是少量上市,新豆收购价在2200-2300 元/吨,农户惜售心理较强,油厂收购量比较小。陈豆的收购价格基本稳定,哈尔滨地区油厂的收购价在2320-2360 元/吨之间,以这样的收购价格以及当前的油粕价格计算,由于大豆采购价格较低,当地油厂压榨国产豆的利润还是不错的,超过了进口豆的压榨利润,但其它省外油厂压榨龙江大豆利润就比较不稳定。 (二)利多因素 1、全球小麦减产,引发基金入市做多助推CBOT豆价 10 月份以来,美国小麦和玉米的反季节上涨行情,给了大豆期价以反弹的动力,犹豫今年全球小麦遭受干旱的影响减产幅度较大,其中小麦主产国澳大利亚的小麦产量预计为1550 万吨,低于早先预期的1900 万吨,以及上年度的2500 万吨,减产幅度达到38%。与此同时目前美国冬小麦种植带部分地区出现的干燥天气延迟了播种,也对目前国际小麦市场带来利多支撑。小麦价格的强劲上涨行情,不仅带动了玉米出现反季节走高行情,CBOT大豆期价也由此获得支撑,投机基金大量入市。由此可见,CBOT 小麦期价的暴涨对CBOT豆价的走高起到了关键支持,但又因为受到来自供需基本面的压力,盘中大豆走势始终抬升无力。 2、进口豆成本上扬,进口数据降低 近月国内到港的进口大豆数量相对偏低,根据海关初步统计数据显示,9 月份国内大豆进口量为179 万吨,远低于市场原先预期的200 万吨的,预计10 月份国内进口大豆的到货量将在200-220 万吨附近,当前国内港口和油厂的大豆库存总量在200 多万吨的水平,较之于近月大约250 万吨以上的平均月消耗量,明显是有些“入不敷出”。当然近月进口大豆到货量的不高,和目前为国产新季大豆上市不无关系,目前相对廉价的东北大豆,已经开始受到产区周边油厂的关注。另一方面,外盘豆价的持续走高,也使得后期到港的进口大豆完税成本空间不断被抬高,按照当前美盘主力合约期价可以推算出11 月船期美豆到港成本约2830 元/吨左右,折算豆粕平盈成本大约为2350元/吨,由此可见,成本的抬升对于豆粕现货价格将会起到一定的支撑。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||