|

不支持Flash

|

|

|

新棉上市承受一定压力 棉价将维持低位的震荡(3)http://www.sina.com.cn 2006年10月23日 08:20 大陆期货

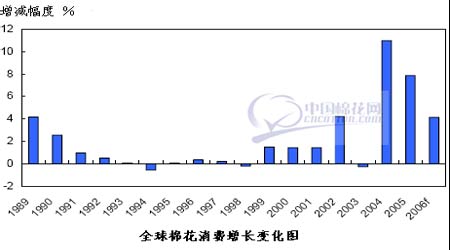

从2001年开始,全球棉花消费增长加快,原因之一是全球经济环境良好。根据国际货币基金组织的报告,2002-2006年全球GDP平均增幅提高到4.4%,高于1989-2001年的3.2%。不过,更重要的是近几年棉花占纤维消费的市场比重提高了。 根据国际棉花咨询委员会(ICAC)的分析,2005年棉花占纤维消费的比例达到几十年来最大值,其中一个重要原因是棉花和化纤的价格比对棉花消费有利。纺织品配额制度的取消促进了欧美的棉制品消费,印度的棉制品税率低于化纤产品的税率,亚洲地区收入水平的提高,这些都促进了棉花消费。 国际棉花咨询委员会和联合国粮农组织对全球136个国家的调查显示,人均收入较低时,化纤类产品的消费增加,但随着收入的增长,化纤类产品的消费减少。中国城市居民的服装消费已经明显增加,其他亚洲国家的平均收入也有所增长。从这个意义上讲,棉制品的消费将继续增加。从总体看,全球棉花消费和棉花的市场份额都呈现出强劲增长态势。 USDA月报分析:美棉供应偏紧 价格上涨不远 美国权威棉花分析机构报告认为,美国农业部(USDA)9月份预测调减了美国和全球棉花产量,调增了全球消费量。 本年度第一次依据棉铃数推算出的美棉产量为443.1万吨,环比减少1.7万吨,仍大大高于此前市场的普遍预期。美国得州的产量调增了6.5万吨,为120万吨,原因是该州单产调高到46.3公斤/亩。不过,在过去8年里,得州的棉铃预测数有6次高于最终的实际数量,因此未来几个月该州的单产很可能下调。如果最终产量低于预期,则美棉期末库存将会减少,从而为价格提供支撑。由于美国棉花供应量略减、消费量和出口量均没有变化,因此美棉库存消费比降至21.2%。 全球预测数据变动较大。全球产量调减了14万吨,中国增加的11万吨被巴基斯坦和南半球的减产所抵消。7月底至8月初,印度和巴基斯坦的大雨导致主产棉区洪水泛滥,产量下降。南半球的澳大利亚持续干旱,巴西单产降低,因此南半球的产量也调减了9.8万吨。虽然全球供应量减少,但印度纺织品出口快速增长导致用棉量增加,因此全球消费量增加到2650万吨。据统计,今年1-7月印度对美国出口的棉纺织品和服装同比增长了17.5%。 由于全球棉花消费增加而供应量减少,因此全球库存消费比降至38.2%,环比下降1.5%,为近12年最低水平,为棉花价格提供了支撑。 过去两个月里,由于美棉产量没有大幅调减,因此在美棉单产提高和期初库存增加的压力下,美棉价格逐步下跌。同时,在全球产需缺口增大的情况下,全球棉花现货价格仍维持在60美分附近。北欧到岸价A指数和纽约期货近月合约的价差高达900点,为近两年最大,美棉价格与北欧到岸A指数的价差也达到最大。从长期看,市场仍然认为美棉产量高估,这意味着美国国内供需形势趋紧,价格上涨可能正在逐步酝酿形成。 USDA 9月份月报:中国棉花进口量大幅调减 9月12日,美国农业部公布了9月份全球棉花产销存预测,与8月份的预测相比,主要变化如下: 美国 2006/07年度美国棉花产量和期末库存略有调减,消费量和出口量无变化。 全球 2006/07年度全球期初库存和产量有所调减,而消费量有所调增,因此期末库存有所调减。 由于巴基斯坦、巴西、澳大利亚、马里的棉花产量预测均低于上个月,而中国和土耳其的棉花产量有所调增,因此全球棉花产量调减的幅度并不大。 全球棉花消费量调增了12万吨,主要是因为印度的棉花消费量大幅调增。 中国棉花进口量调减了10.9万吨,而孟加拉国、印度和巴基斯坦的棉花进口量有所调增,因此全球棉花进口量的调减幅度不大。 2006年9月USDA全球产销存预测(2006/07年度环比统计) 单位:万吨

2006年9月USDA全球产销存预测(2006/07年度同比统计)

配额挡住行情 明春或有转机 日前,英国权威棉花分析机构发表文章认为,上周(9月18-22日)纽约期货价格大幅下跌百余点,12月合约已跌至52美分/磅。 由于中国方面的利多因素迟迟不能兑现,近来纽约期货市场投机商谨慎行事,基金再次控制了棉价走向。从8月初开始,基金卖盘数量大增,目前净空头率为4.3%。在此期间,新增的基金空单增加到8.47万手,而多头数量减少到7.7万手。9月19日纽约期货下跌当日,期货持仓量增加了3000多手,达到18万手以上,这说明纽约期货的下跌并非是多头平仓所致,而是出现了新增的基金空头。 尽管美国农业部(USDA)9月份预测显示全球产需缺口达159万吨,但国际现货市场的行情却和这种预期完全相反,中国的表现尤其如此。近几个月来,中国几乎退出了棉花进口市场,虽然棉花库存捉襟见肘,但纺织厂似乎并不急于补充库存。根据USDA的预测,美国以外地区的产需缺口达到485万吨,即使中国的消费量减少65-87万吨,美国以外地区的产需缺口依然很大。要填补这个缺口,就得进口美棉。 到目前为止,现货市场成交核心仍是旧花,主要原因是旧花价格便宜。由于纺织厂采用低库存策略,这些旧花库存很可能让纺织厂平稳过渡到新花上市。今年,中国、土耳其、墨西哥和巴基斯坦等棉花进口大国的棉花产量都增加了,并不急于进口棉花。本年度,中国可能会先使用国棉,后用进口棉,以避免重蹈覆辙。 尽管如此,中国迟早要发350-400万吨的进口配额,而且其中大多数会是美棉。在此之前,绝大多数美棉将在CCC贷款下。由于中国进口可能推后,美棉大量供应也会有所推迟,因此,本年度前期全球棉花出口市场会比较平淡,为数不多的进口将来自印度尼西亚、孟加拉国和泰国,这些国家主要进口西非棉、乌兹别克斯坦棉和印度棉等价格低廉的品种。从最近的美棉出口周报就可以看出,随着美棉竞争力的下降,美棉出口的确遇到了很大麻烦,2006/07年度的出口量同比减少70万吨。 虽然中国的配额迟迟不发,美国和欧洲的经济增长趋缓,但中国和印度的用棉量只增不减,因此,全球棉花消费量不会减少。根据中国国家统计局的数字,今年8月中国零售额同比增长13.8%,1-8月的零售额同比增长13.5%,8月份服装销售增幅达到18.5%。因此,中国的棉花消费量年均递增80万吨左右,未来五年内,中国的棉花消费量还将继续增加。与此同时,原油价格和利率的下跌也有利于促进美国国内棉花消费。 综上所述,近期如果中国增发70万吨配额,纽约期货价格应当小幅上涨,使滞留在港口的50万吨寄售棉尽快消化,也将使纽约期货市场买盘增多。不过,如果中国不发配额,纽约期货则很可能跌到50美分/磅一线。因此,除非中国重新开始大量进口,否则纽约期货价格不会有明显变化。到明年第二季度的时候,随着全球棉花缺口逐渐显现,纽约期货价格可能会有所改观。 10月份棉花走势展望 首先,技术上看,美棉12月合约于52美分/磅位置将有明显支撑,并在其价格上下的小幅区域内形成支撑带。10月间美棉小幅跌破52美分的可能性依然存在,主要原因在于自06年美国取消“STEP TWO”的棉花出口补贴政策之后,更多的棉农将会在新棉上市季节参与期货的套期保值,因此短期内美棉期货上的抛盘仍将持续存在。但是目前52美分区域是美国CCC贷款的保护价格位置,因此从近月现货的角度来说这个价位被跌破的可能性不大,至少对于12月的美棉合约而言,此价位的支撑应该是值得信任的。 其次,郑棉市场上目前由于存在用棉企业直接压制新棉收购价格的现象,因此郑棉出现主动性上涨的可能性不大,10月间郑州棉花期货将更多的依赖于美棉的带动,如美棉长期处于低位盘整,则郑棉于10月惯性下跌,再创新低的可能性依然很大。但是,就目前国产棉/进口棉价差水平,以及目前新棉市场采购限于停滞的状况来看,其可能下跌的空间有限,郑棉主力的1月合约在13500元/吨一线仍将存在明显支撑。 对于10月份国内外棉花价格走势的总体判断是,市场仍将在新棉上市期间承受一定压力,价格将维持目前低位的震荡,处于底部盘整阶段。 大陆期货

【发表评论】

|

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||