|

��֧��Flash

|

|

|

�������г���һ��ѹ�� �۽�ά�ֵ�λ����http://www.sina.com.cn 2006��10��23�� 08:20 ��½�ڻ�

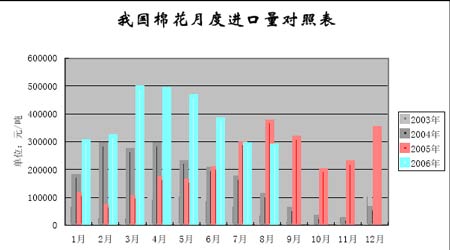

�� ����9�¼䣬�����������չ��۸�߿�����һ·����ı����£�����֣����Ʒ�����������ڻ������д���µ��ٴ��µ͡����⣬���ҵ�����֯Ʒ������˰��ʹ��֯��ҵ�����½����Լ�07�����������ŵĴ��ţ�����9�¼�Ĺ������г��γɾ�ѹ���� ����9�³������ֻ��г��۸�ּ�ͦ�ı����£�֣�����۸�һֱά���?3700-13800Ԫ/�ֵ�������������������9����Ѯ���ҵ��Ͳ��ֵͶ˷�֯Ʒ������˰�ʣ���ʹ������ҵֹͣ�����չ���ѹ���չ��۸�ֱ�Ӷ��������м۸��������Ӱ�죬�Ӵ�֣���ٶȳ��ִ����ֱ���µ͡� ����ͼ1��CZCE֣���ڻ�CF701��Լ��K��ͼ ���� ����9�¼����������Ҳͬ��ƣ�����³��������µ�����9��12������ũҵ��(USDA)������9�·ݱ����г��ֲ������������г������۸�ֹ�����ȣ��þ���������Ѯ�������г��ȴ��ŵ��й����������ٳ�δ�������������������ڼ����������ڱ�ֵ���̽������´�ѹ��7�·ݵĵ͵㸽�����봴���������µͽ�һ��֮ң�� ����8�·��ҹ����������������� �����й���������ͳ��������ʾ��2006��8�·��ҹ���������Ϊ28.63��֣���7�·ݼ��� ����0.41��֣���ȥ��ͬ�ڼ���8.7��֡� ����2005��9����2006��8�£��ҹ������������ۼ�Ϊ411.45��֡�2006��1-8�·ݣ��ҹ��ۼƽ�����303.05��֡� �ҹ����¶Ƚ��������ձ�01000002000003000004000005000006000001��2��3��4��5��6��7��8��9��10��11��12�µ�λ��Ԫ/��2003��2004��2005��2006�� ����ͼ2���ҹ����½�������ͼ ���� ��������2005/06��ȣ�Ϊ�����֯����ȱ�ڣ��ҹ���������411.33��֣���2004/05���ֻ��166.03��֣�ͬ������148%�� ����ֵ��ע����ǣ�2006��1-8���ۼƽ�����302.93��֣���2006�귢�ŵĽ������������ֻ��239.4���(1%��˰89.4��ֺ�5%��˰150���)���ɼ���2006����ڵ����Ѿ�ռ��2005��Ĵ����� ����ũҵ����8�����г������Ϣ �������գ�ũҵ���г��뾭����Ϣ�����˷�����2006��8�����г������Ϣ�� ����һ����������ýϺ��ճ� ����7�����������������������������á�����8���Ժ��������Ը��¶�������Ϊ�������������������ʮ���������ݶ��½������ϡ����յ�����������ʾ�����ڳ������£����硰��ή���������ʽ��������Լ��ᣬĿǰ���������ת�����������ӿ죬�����������յļ��ӡ�������һ���£���������õ���Ԥ�ƽ�������������ȥ�꣬�ܲ�����������ȥ�ꡣ ��������7�½�����29��֣�����Ƚ�����383��� ����7�������ڻ����½�������ͷ��Ȼǿ�����ݺ�������ͳ�ƣ����½�����29��֣����6�·ݼ���9��֣����ȼ���23.6%��������ͬ�ڼ���0.3��֣�����Ϊ1%������������Ȼ�ϴ�ͬ�ڳ�����655�֡�2005/06�����������2005��9��-2006��7�£��ҹ��ۼƽ�����383��֣�������ͬ������254��֣�������198%��2006��1-7�£��ҹ��ۼƽ�����274��֣��ۼƽ��ڽ��36.7�ڶ���Ԫ���ֱ��ȥ��ͬ��������146%��171%��ͬ��ó������36.6����Ԫ������������Դ����Ҫ��������ӡ�ȺͰĴ����ǵȹ��ҡ����н���������ռ����������57.9%�� ���������������������٣��������Ӽ۸���� �������ݹ�������ѯίԱ��(ICAC)8��Ԥ�������2005/06���ȫ�������ԼΪ3420����(Լ��51300��Ķ)�����������½������Ƚ�5��ƽ�������170����(2550��Ķ)��ȫ��������Ϊ2478��֣�������ȼ���150��֣��������ﵽ2500��֣�������������160��֡� ����2006/07ȫ������ֲ���Ϊ3450���꣬�������������ӣ����������ϲ������ɺ���������ֲ����ķ����ʽ��ﵽ16%����1998����������߷壬Ҳ��������������ȫ����ʵ�����ջ�������١�Ԥ�������������ԼΪ715����/����(47.6����/Ķ)���Ե�������ȡ�Ԥ�������ȫ��������Ϊ2470��֣�ͬ�ȼ���0.32%�����ѽ�����ʷ�¸ߴﵽ2586��֣�ͬ������3.4%��������Ԥ�ƴﵽ949��֡��������������Լ��������������ӣ���ʱȫ������ĩ��潫����116��֣����͵�977��֡�ICAC���ر�ָ����ӡ���������������������������¼��Ԥ��2006/07��������ڻ����ӵ�82��֣�����Ϊ�����������ȱ��˹̹֮��ĵ�������ڹ��� �������ڹ������۸�ı仯��ICACԤ�Ʊ����Cotlook Aָƽ����ﵽ56����/������2004/05�������4����/�����Ը�������ƽ��ֵ55����/�����������ڽ�30��ƽ��70����/�����ӹ�������������Ԥ��2006/07������۸���64����/�������ȱ��������14.3%�� �����½������չ�������ӿ�����۸�߿����� �������ա����ͺ�ɳ�����½����С������ǡ������ƣ����������м��DZ������������������DZ������г����̶���ߡ��۸���Ϊ���е����������ǿ����У����O���˴��������ӹ�����ó���̣����Ͻ��İ������ϱ���Ӧ����ͬ�������½����г��۸����ơ���Ŀǰ�������ǡ����г���������������������ص�ֵ�ù�ע�� �������ȣ��չ��۸����µ��� �������ͺ��������½����ӽ���ĵط������ӳ���(9������Ѯ)ӭ����һ���չ�С�߳������������չ�������Ƥ������Ҳ�Ƚ�˳�������ж��������з�֯���Լ��չ����չ��۸��Ȳ��߸ߣ���5.2Ԫ/�����Ȳ����ǵ�5.4Ԫ/������ͻ��5.5Ԫ/��� ��������������죬�����������������չ��۸������µ���һ���棬��������ժ�ļ������·���Ȼ���ߣ��������۸����ߵͣ�����չ��۸��Ѿ���5.5Ԫ/�����µ���5.2Ԫ/�����һ���棬�۸�������������Ҫ�����չ���ҵ���۳ơ�ʮ�����أ�ͨ��ˮ�֡����ӵ���Ŀ�ĺ˼���ԭ��������5.2Ԫ/�����������������ܴﵽ5.0Ԫ/���ƽ��Ҳ����4.9Ԫ/��� ������Σ���ҵ�ʽ����ⲻС�����д�������������������ҵ��ʼ�������չ� ���������������չ��۸���µ����ӹ���ҵ�������չ�������Խ��Խ�ͣ��ټ���ũ���к���ҵ���ж����Ŵ��ʽ�����ļ�ǿ������ϰ�����������չ�������ҵ�ʽ�������⡣�����յ����������õ��������ҵ���Լ��٣����ҷ����ٶȺͷ�ʽ���˺ܴ�ĸı䣬�ʽ��ܸ��ϸ������ڸ��������ͺ�ɳ�������ҵȡ��ũ���к�������ҵ���д�����Ѷ��������ӣ��������Щ���ڿ��ӵ���ҵ��˵��һ������Ŀ��飬�в�����ҵ�Ͳ�ȡ�ȴ���������Ƥ������֮�����и���ķ�ʽ��������Ƥ���������䣬�����˼ӹ����ؿ���ٶȣ���ҵ�ʽ�����ٶȼ��������ҲӰ���������չ����ȣ���ũ�ֿ��ѹ��Ҳ�������� ����������˰�� ǣ�����ޡ��ġ� �����ھ����������µķ���������ڳ�����˰�����ߵ������ڳ����䶨��ʱֵ���������г�����֮�ʣ����ҵ����ߵ������ҵ�����ʲôӰ���أ� ������Ϥ�������������ҷ���ί�������������𡢹���˰���ܾ�5��ί�Ѿ����Ϸ���֪ͨ����2006��9��15���𣬷�֯Ʒ�ij�����˰����13%�µ���11%����Ȼ������ߵ������ò���ͻȻ���г�������Ӱ��Ҳ��������������֯��ҵ��Ȼ��Щ���ǡ�9��15�գ�ɽ�����ط�֯�г�ij��ҵ�������ڵ绰����й��������߱�ʾ������Ҳ�Ǹողŵõ�ȷ����Ϣ�ġ������ߵ��������ǵij���ҵ��϶���Ӱ�죬��������Щ�Ѿ�ǩ�µĶ����������Ժ��ں�����ǩԼ��ʱ��Ҳ���Ѱ죬�ɹ��̿϶�����ͬ����ȫ�е������ӵijɱ����� ����2%����˰�ʵ���ֱ�ӿ��ʷ�֯��ҵ������ռ䣬Ҳ�����Ƕ����»��۸��Ϊ���С������ʽ���ת����˳�����ӱ�ʯ��ׯij��֯��ҵһֱ��������ȡɴ������������������鷳�����ڣ����ǵ�Ƥ����Ѿ������ˣ�9�µױ��벹�⡣ �������ӱ���ʱ��ָ�������ˣ��ܶ೧�Ӷ���û�ӹ������������ɹ��ѶȺܴ��������䡣���ݸ���ҵԭ�ϲ������˽��ܣ����Ǹո���ɽ���ɹ���һ��3�������س��ʻ�����������������14100Ԫ/�����ҡ���������λ�����˻�����Щ���ǣ��ӱ��ϲ���ɽ��������һЩ�����Ľ������������Ӱ�����»����н��ȣ������Ӿ��˵��ص���Դ����״������������ʼ�ϲ����ġ� �����Ӵ˴η�֯������˰���������������װ�����Ÿ���������˰����Ȼά��13%��ɴ�ߡ����ϡ����ַ�֯�Ƴ�Ʒ�ȳ�����˰��ԭ����13%�µ���11%����Ȼ���˴ε�����֯������˰�����ڵ�����֯��ҵ���ڽṹ���˾ٲ���Σ�����ַ�֯��ҵ�����棬�������չ��۸��Ӱ��Ҳ���Զ����ġ� ����ͬʱ��ҵ���ձ�²⣬�ڳ�̨�Է�֯��ҵ��Ϊ���յ����߹������С����ܲ����D�D����������������أ�������ǿ϶��ģ��Թ������г��ij�����dz����ǽ�������ҵ�����չ��� ��������Э�������Ƴ����� ���������� ����8����Ѯ��9������Ѯ���й���Э�����������ŷָ����ϡ����������ա�ɽ�����½��Ȳ���ʡ�������������չ���������˵��飬����������£� ����һ�� ��������� ����1��������������ֲ������ӡ��½�ֲ�����1864.4��Ķ����������142.7��Ķ��������8.3%�����еط�1150.4��Ķ������714��Ķ������ʡ����ֲ�����603��Ķ������2.9%��ɽ��ʡ����ֲ���1400��Ķ����ȥ������130.6��Ķ������10%������ʡֲ����������������ƽ��Ϊ1200��Ķ���ң�����ʡ����ֲ���501.6��Ķ���ң���ȥ�����50.4��Ķ������9.1%�� ����2�����������ã����������������������ڼ䣬��������û���������ص���Ȼ�ֺ��Ͳ��溦���������������Ŀǰ���������ã�һ�ɷ��վ���ɽ��ʡԤ��Ƥ��Ķ���ɴ�70����ܲ���100������ң���ȥ������15��֣�����17.6%������ʡ�����������ﵽ80����ĸ�ˮƽ��Ԥ���ܲ�������40��֣���ȥ������6.3%������ʡԤ�Ƶ���65-70����(2005�굥��57����)���ܲ�����70��֣��½�Ԥ���ܲ���ͻ��200��֣���215��֣�����10.3%���ٴ���ʷ�¸ߣ�����9����Ѯ�к����½�������������˪���������ܶ�����ժ���һ��Ӱ�죻����ʡԤ���ܲ�Ϊ37��֡� �������⣬����ز��ű�����9����Ѯ������������������գ����������������һ��Ӱ�졣���һ���µ�����仯��������Ϊ��ע�ģ������������࣬���ܲ���Բ������̫���Ӱ�죬Ҳ��Ӱ����Ʒ�ʡ� �������������չ���� ����1����������ʽ������Ӱ�죬���������Ƴ١��½��Ͻ����ڻ��½�����ͣ�70%������δ�������ջڽ��������������������ң�Ŀǰ������δ�����չ���Ԥ��9����Ѯȫ�濪�ӣ����������ѿ�ʼ��ժ��������ũ�����ʽ�δ��λ��������ҵ��δ���ģ�����չ���ֻ�б��żӹ�����ʼ�ӹ����ޡ����������ϵ�ʡҲ�����ʽ�λ����ũϧ�ۡ���ҵ���ն�δȫ�濪�ӡ���ҵ�ձ鷴ӳ������ũ����Ϊ�����Ŵ����գ�����������ȥ���ϸ���Ҫ����ҵ���������Գ��ʽ��⣬����Ҫ��ҵ���˷��յ�Ѻ��λ������һЩ������������ҵ��ȥ�꾭Ӫ״�����Ѷ�δ��ȡ���չ���� ����2�����ּ۸�ϸߣ��չ��������ࡣ8�µ����������������ũ�����ǽ������ޣ��չ������Ϊ˽ӪС��������������ʼ���չ��۸�;��ڸ�λ���ӽ�2005��10�³��ļ۸���ʡ�����и����������Գ��ʽ��չ����������·�38-40%���۸���2.7-2.8Ԫ/��֮�䣻����ʡ���ֵ�����ʼ��ժ���ޣ��չ��۸���2.5-2.9Ԫ/�����Ƥ�۸�Ϊ13000-14500Ԫ/�֣�����ʡ�˲����Ƹԡ��差�����ݵȵ����Ⱥ����ޣ��ձ�ˮ�ִ�Ʒ��Ϊ3��4�����差�����ݵȵ������չ��۸���2.4-2.8Ԫ/�ﲻ�ȣ����չ��������ޡ����ڿ��Ӽ۸�Ӹ߲��£��������չ���ҵ�ͷ�֯��ҵ��Ԥ�ڣ�������ҵ�ر��Dz���ũ���д���Ĺ�������ҵ�����൱������Ԥ��9����Ѯ������չ�������ȫ��չ���� ����3�����ֵ�������������ͷ���֣����������ǡ�����2006/07��ȹ��������Dz������裬�չ����������ĵ����û�иĹۣ����ֵ�������������ͷ���֣���ˮ�����س��ꡢ��Ȼ켶�͡���˿������ʮ�����أ��������ල���г����������Ѷȡ� ����4����ũϧ�������ٴ�̧ͷ����ȥ�����ں����۸�����Ӱ�죬���Ͻ���ũ�ʼ۸���ߵ��������ɱ�������Ŀǰ������ũ�Դ���ϧ������������ϣ�����۸�ﵽ3Ԫ/�����ҡ� ����5��������Э���ǿ��ҵ���ɡ��½����������½��������������Э��ֱ��ٿ����������飬Ҫ������ҵ�����г����ƣ���ǿ��ҵ������ץ�����������ˣ���ǿ���������������ֹ�½��������½�����ͷ��������Э�������Ҫ��ȡǿ������ʩ���ָ��������ڹ����г��������ȣ������������Ʒ�ơ� ��������Э��������й�����������634��ּ�¼ �������գ��й���Э��(�³ơ�����Э��)���·�����8�±�����ʾ�� 2006/07����й�������Ԥ�ƽ�����¼�شﵽ634��֣�����������11.2%������Э��7�µı�������Ԥ�ƣ��������꾰�������ȫ�����ܲ���Ϊ600������ҡ� ����Ŀǰ����½�����У����ڹ��������ա���������Դ��ԣ�ͺ�۵��ص����أ��й���Э��������ũ����ҵ��ע���������������г����ա� ����2006/07���ȫ������������������������������й���Э�����8�µĵ��飬ȫ�����������8065��Ķ������������6.2%������8�·�ȫ��������������ã�������������������Ԥ�ƶ���ʡ�����������ƺ���ǰ�ڡ�ȫ�������������ﵽ634��֣�����������11.2%��δ��һ���µ�����仯��ֱ��Ӱ�����IJ����������� ���������ң��������ڸ�����֯ҵ�IJ��� ����9��19����ɽ���ൺ�ٿ��ĵ�����ɽ��������Ǣ̸���ϣ��й���֯��ҵЭ�ḱ�᳤��������Ϊ��Ŀǰ������֯��ҵ��õIJ����ǡ����ᡱ����������ǽ�����Ϊ�й���֯ҵ��ʡ�ɱ���1-7����֯ҵ��Ӫҵ������ͬ������26.3%��Ϊͬ���½�27%�������ܶ���ͬ������43%��Ϊͬ���½�14%�����ң����������ġ����ᡱ�����ڸ�����֯��ҵ�����IJ��㡣 ����������Ϊ����֯ҵĿǰ��õ������ǡ����ᡱ����1-7�£����ݹ���ͳ�ƾ�ͳ��6977������ҵ������������£�����ɴ����ͬ������19.3%��������ͬ������15%����֯ҵӪҵ����Ϊ94.88��Ԫ��ͬ������26.3%�������ܶ�Ϊ100.6��Ԫ��ͬ������43%�� ���� �������ǣ�������ǿ��������һ����ʵ���Ǿ��ǽ�����Ϊ��֯ҵ��ʡ�ijɱ���1-7�·ݣ�������274�����,ƽ������Ϊÿ��1300��Ԫ����58.97����/���������329��1-7�¾���14296Ԫ/����ȣ���֯��ҵʹ�ý����ޣ�����ԭ�ɱ�Լ40��Ԫ���ҡ������328����ȣ����ͳɱ�Լ34��Ԫ��������ⲿ�֡���ʡ���ijɱ���1-7����֯ҵ��Ӫҵ������ͬ������26.3%��Ϊͬ���½�27%�������ܶ���ͬ������43%��Ϊͬ���½�14%�� ��������˵��������֯��ҵȡ�õ������ǡ����ᡱ���������ڸ��˹����۹��߶��й���֯��ҵ�������������ʵ�� ���������߰��ġ����ᡱ�����ڸ�����֯��ҵ�����IJ��㣬����֯ҵ���塰���١�����1-7�£���11��ʡ����֯��ҵΪȫ��ҵ����ͬ������38%����ȥ��ͬ����������ܶ��½�����9��ʡ�У�ռ31%����֯ҵ�Ŀ�����Ϊ17.8%����10��ʡ�п����泬��50%������17.8%�ĵ�����ֻ��ɽ��5.18%������12.3%���ӱ�14.2%���㽭15.3%������16.4%�� �����������������棺��������ժ�����ӿ� ����9��25�գ�����ũҵ����������������ʾ������9��24�գ�������������Ϊ75%����ȥ��ͬ�ڶ�8%���Ϲ�ȥ5��ƽ��ֵ��5%(��1)����������ժ��Ϊ17%����ȥ��ͬ�ڶ�2%���Ϲ�ȥ5��ƽ��ֵ��3%(��2)������������״���ﵽ�ż���ռ7%����ȥ��ͬ�ڼ���5%(��3)������״��Ϊ�������ռ32%����ǰ�ܼ���1%�� ����

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||||||||