|

不支持Flash

|

|

|

糖市在震荡中积蓄力量 食糖期价有望走出低谷http://www.sina.com.cn 2006年10月20日 10:59 大陆期货

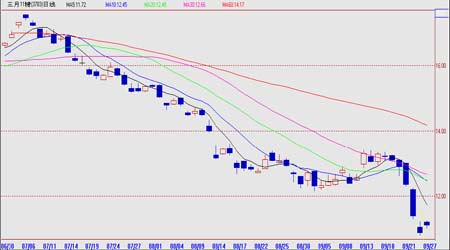

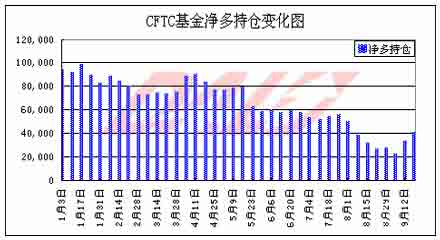

一、郑州白砂糖月度分析报告 国际食糖 NYBOT食糖走势回顾 NYBOT#11原糖3月合约日K线走势图 9月份,美糖经历了换月过程,因此我们以新的3月合约做为主要分析目标。在经历连续下跌后,9月上旬美糖开始7触底反弹,但反弹止步于前期压力位13.4美分/磅。自9月13日跳空高开开始,连续4个交易日都试图超越这一阻力,但都无功而反,终于在9月19日再度下跌,而之后便是一连串的走低,特别自9月21日长阴报收开始,触及多头止损位,引发多头离场,价格迅速滑落,连续三个交易日下跌1.2美分,跌幅近10%,同时,价格突破前期支撑,截至9月27日,仍未有反弹迹象,食糖价格何处是底,企稳反弹是否有望…… 基金持仓动向 进入9月份,基金净多持仓出现触底反弹,9月5日曾一度达到新低的21605张,而9月19日公布的持仓情况看,净多单达到39949张,从多空双方变化看,之所以出现由少到多主要来自于空头的主动减仓,相对多头增仓并不明显,结合行情看,此时正是在经历2个多月连续下跌后的超跌反弹过程,相对于多头,似乎对此次反弹并不太看好,这也是其不增仓的主要原因,而19日后,在价格上冲受阻后,多头快速离场,也造就了之后连续5根阴线的出现,另外商业持仓空头的持续增仓(商业净多单从5日的25261张猛增至19日的41380张)也使得整个市场陷入一片偏空的氛围中。 CFTC公布基金周持仓变化图 基本面情况 巴西 截至9月1日,巴西中南部已收割近2.4亿吨甘蔗,生产进度已近65%,较去年提前10%。 2006/07榨季的出糖率在145.63公斤/吨,较上榨季提高5.2%,不过有商家说该数字在此后有可能会下降。目前巴西已生产食糖1684万吨,而去年同期为1400万吨,酒精产量为99.8亿升,较去年才长11.8%,其中53亿升为含水酒精,46.4亿升为无水酒精。 巴西圣保罗大学应用经济高级研究中心(Cepea-Esalq)表示,原油价格的下跌造成目前生产食糖的利润仍比无水酒精高出23%,比含水酒精高出36%。这将再度刺激甘蔗配比,食糖与乙醇生产将再度陷入微秒关系中。 另外,巴西Alagoas州糖协Sindacucar-AL预计计本榨季巴西东北部的甘蔗产量将从上榨季的4,960万吨增长19-21%至5,900-6,000吨左右。糖协表示今年3月份以来的,东北部降水丰富,对甘蔗生产十分有利。 巴西今年注定丰产,不论从原料配比还是原料产量来看,巨大增幅将对未来国际食糖市场需求造成很大挑战。 其他地区 印度今年同样是丰产年,其产量预计将达到2300万吨左右,而消费方面将有近2000万吨,也就是说其有300万吨左右的剩余食糖量可用于出口,而摆在印度食糖产业面前唯一存在的问题就是目前国内政府食糖出口禁止令问题,目前印度国内正在进行食糖产业改革,相信很快印度将能够摆脱阻挠,逐步市场化。 泰国陆军司令颂提19日晚发动军事政变,政变当局迅速接管了泰国政权,导致泰铢迅速贬值,同时,政府在政策上将会出现一定变动,是否能够影响到泰国食糖出口目前来看,还是未知数,未来仍需密切关注。 2006/07榨季俄罗斯甜菜糖产量将从上榨季的250万吨增长到300万吨,并有可能首次超过原糖进口量,主要是因为今年俄罗斯的甜菜种植面积大幅扩大,从去年的81.2万公顷增至100万公顷。另外,俄罗斯本国许多食糖生产企业已经由原糖加工逐步转化为甜菜糖加工,这也表现出俄罗斯本国在发展本国食糖产业的力度。 国内食糖 郑糖走势回顾 郑糖SR703合约日K线走势图 9月份的郑糖市场整体呈振荡走高态势。在经历2个月左右的连续下跌后,8月31日郑糖触及3200元/吨一线底位后振荡走高,并在9月19日达到月内新高3576元/吨高点,但此后由于外盘下跌而出现再度走低,但明显体现出一定的抗跌性,在25日达3284元/吨后再次出现走高迹象,可以看出3300元一线将成为主要支撑底位。 基本面情况 9月份,国内市场基本处于风平浪静中,但国储再度食糖抛售却击起千层浪。尽管今年食糖销售状况一直不理想,甚至低于同期百分比,但在新榨季来临时,市场依旧出现食糖供需紧张,这也时国内现货价格自3900元上涨到4400元的主要原因,因此,国储再次利用其宏观调控的大手进行调整。 9月初,国储公布再次食糖抛售决定,分别在9月12日、19日抛售14.7万吨及13.9万吨食糖,且面向需求企业抛售。 消息公布,市场猜测种种,是否象之前最后两次一样,会出现无人竞价状况,是否能够再次将国内食糖价格带入漫漫跌途……怀着不同的心情我们迎来了两次食糖抛售,但结果出乎多数人的意料,整个抛售过程中竞价踊跃,抛售均价均高于前两次,且抛售后市场价格并未出现大幅下跌,而是稳定在4200以上,并不出现上下大幅波动,真正达到了国储食糖抛售目的:在不剧烈影响市场的前提下合理市场价格。

目前,正处在国内食糖供需“真空期”,陈糖销售殆尽,而新榨季刚刚起步,在这种情况下,确实给了食糖上涨的充足理由,但国储此次食糖抛售遏制了这种不确定性的发生,稳定了市场平稳过渡。

【发表评论】

|

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||