|

不支持Flash

|

|

|

06年冬季原油走势预测:复杂多变低位震荡为主(2)http://www.sina.com.cn 2006年10月20日 10:24 金瑞期货

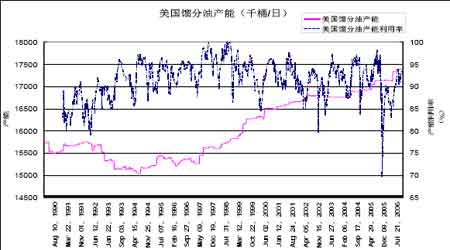

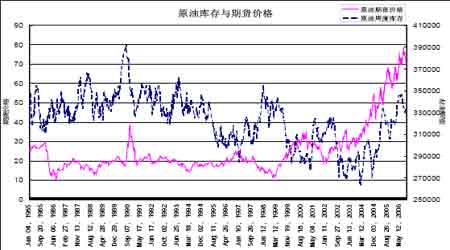

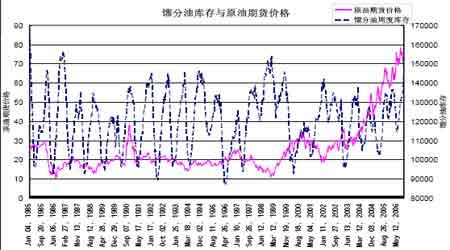

由于环保政策的日益严格以及炼油收益下降,欧美地区近30 年来几乎没有兴建新的炼油厂,近年新增的炼厂主要集中在亚洲地区,但规模均相当有限。上图是美国能源信息署统计的自1970 年以来的世界馏分油产能情况,很明显,自1970~1980 年出现过产能扩张(主要集中于亚洲)之后,世界馏分油的产能大体维持在一个相对稳固的区间之内。理论上,经济增长将带来对原油及其产品需求的增加,馏分油的产能也会随之扩张,但与同期全球经济增长(全球GDP 按市场汇率折算)相比,馏分油的产能几乎没有太大的改变。在这样的情况下,石油生产和炼制行业为了满足市场需求,只能开足马力生产。特别是近年,OPEC 的原油产能处于全面运行之中,美国炼油厂的开工率也一直保持在80%以上。 上图显示了美国馏分油产能和产能利用率的情况。1990 年以来,美国馏分油的产能就保持在一个相对稳固的水平,没有大的变动,而产能利用率则保持在80%以上。对于不断增长的经济来说,市场需求几乎是刚性的,而如此慢速扩展的产能必将越来越难满足市场需求。一方面是不断扩张的需求,另一方面是艰难增长的供给,是谁在推动供需缺口的发展,答案已经不难得出。 供给的瓶颈推动了供需缺口的形成和发展,而供需缺口则影响了油价的波动,因此,正是市场的供给,而不是需求,在对油价起着实质的推动作用。为了衡量这种推动作用,我们选择了即时的供应指标――库存,来与原油期货价格进行对比。 为了辨明究竟是原油库存还是馏分油库存对冬季原油期货价格产生主要影响,我们分别选择其周度库存数据与原油期货价格进行对比。从上面两幅图可以看出,来自供应的影响于1993 年之后开始逐渐明显,库存与原油期货价格之间呈现反向变动关系。从1994 年至2003年初,原油库存对期货价格的影响相当明显,进入2003 年之后的大牛市行情以来,原油库存对期货价格的影响逐渐削弱,几乎已经不能成为一个中长期的影响因素存在。而对于馏分油库存,则在1997 年之后逐渐显示了自己的影响力,进入大牛市行情之后其作用更是重要。当然,相比夏季行情,它在冬季的作用要明显得多。 目前,美国的馏分油库存已经到达了1999 年以来的历史高点,按上述理论,似乎油价将在今年冬季下落到一个显著的低位,从图表上看,如果馏分油的库存一直保持在高位,那么今年冬季的原油价格或许将难以有大的起色。 基金在干什么? 另一个被公认的油价的重要影响因素是基金的投机行为。这一点已经有许多专家进行了分析和研究,美国国会也曾对此问题进行了专门的听证会。一个初步的结论是:基金并不是油价上涨的罪魁祸首。关于油价上升的根本原因,我们在上文中也得到了结论,是供需缺口导致的。但是基金对于原油价格真的没有影响吗? 美国CFTC 的基金持仓数据说明了基金在市场上的动作,我们选择了2004 年以来的基金在原油期货上的持仓情况进行分析,具体指标为基金总持仓、基金净多持仓和原油期货价格。一般的分析仅进行基金净多持仓和原油价格的比较,但从经济逻辑上来说,净多持仓必须在总持仓水平保持恒定的情况下,对于价格的影响才可能是基于一个相对稳定的标准的。 相关系数分析

图表中显示的数据证实了我们的观点,基金净多持仓只有在总持仓水平相对较高时,其变动对原油价格的影响才相对比较显著,而在总持仓水平相对较低时,其影响力度则不那么显著了,2005 年5 月和11 月的走势都说明了这种不显著的特性。 另一个由图表得出的结论就更让人惊讶了,基金净多持仓与原油期货的反向相关度非常之低,而总持仓与原油期货价格则呈现较高的正向相关关系。这是怎么回事,从图表中很难直观地察觉这个结论。或许这与上文所述的在总持仓水平相对较低时,基金净多持仓的影响力度不显著的特性有关,正因为净多持仓不能很稳定地体现其影响力度,才出现了低负相关度的统计结果。因此,我们应当把更多的注意力放在总持仓上了。 从数据来看,目前的基金总持仓水平并不低,而净多持仓则非常低,这或许说明大量的“热钱”正在赌油价的下跌。我们看到的持仓数据是一周以前的,也就是说,一周以前,市场还是普遍看跌原油价格的。那么,当原油价格跌到一定位置时,基金转变自己的思路,回补自己的空头头寸呢? 要回答这个问题,我们必须先考虑,为什么基金会在现在这个时候选择做空。供需缺口的变化显然是首要的原因,原油供应的相对充足,也就是说没有飓风、战争、设备故障、罢工等等因素让供应出现文体,令市场需求相对得到了满足。从库存的表现上看,处于高位的库存令市场对未来短期内的供应形势也比较乐观,加上暖冬因素对需求的潜在压抑作用。当夏季驾驶高峰过去之后,基金对原油期价的看跌也就顺理成章了。 因此,基金转变思路,也有赖于上述这些因素的发生改变,并使得供需缺口出现扩大或潜在的扩大要求,也就是出现转市的可能。这里的转市不是说从下跌立刻转为上涨,而是结束目前的下跌行情,开始进入震荡活上涨的格局。一种可能性是地缘政治局势的恶化,最敏感的地区当然是伊朗,大国博弈的结果一旦导向战争,则足以逆转原油价格的颓势,这种可能性须视乎美国要求伊朗屈服的决心和意志,目前来看,至少有30%的可能。另一种转市的可能性在于厄尔尼诺现象没有出现,据气象机构的预测,目前厄尔尼诺现象出现的可能性超过50%,但影响力度还没有给出明确数据,或许今年冬天会出现短暂的寒冷天气,而那时库存要是恰好不是很高的话,则也有转市的可能。此外,如果库存数据停止上升,或许也会令市场转变看空的思路。 当基金转变思路时,我们将观察到总持仓水平的下降,或许伴随着净多持仓的上升,或者说,基金总持仓水平的下落将是原油市场转市的前兆。 No news is good news! 从上文的分析,我们似乎可以看出一些原油冬季行情的端倪。它可能将比较复杂多变,以低位震荡为主,出现大幅上涨的可能性相对较小。这很像技术分析中“宽幅震荡”的定义,也是我们对冬季行情的初步预估。那些利多因素虽然不一定能很快都出现,但那些利空的因素目前也缺乏进一步发展的迹象。简而言之,只要事情不变得更糟,那它就在变好。 金瑞期货 吕旭波

【发表评论】

|

不支持Flash

|

||||||||||||||||||||||||||||||||||