|

不支持Flash

|

|

|

06年冬季原油走势预测:复杂多变低位震荡为主http://www.sina.com.cn 2006年10月20日 10:24 金瑞期货

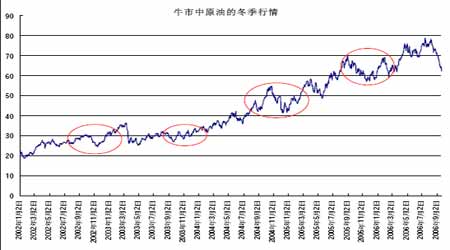

来自历史的经验 石油期货市场的一个突出特点是主力合约距离现货的期限较短,由于原油存在巨大的波动性,市场往往对于较早到期的合约更感兴趣。对于原油期货市场的基准合约――NYMEX的WTI 原油期货合约来说,在通常的情况下,期货报价表上的第二个合约往往成为主力合约。而由于流动性等方面的原因,NYMEX 取暖油和汽油的主力合约往往是其第一个合约。 我们这篇文章分析的是长期的价格趋势,而不是短期的行情,因此我们可以很方便的使用这些相对活跃合约的连续数据进行我们的分析。 如上图,是1985 年以来的原油期货合约价格(第二个合约,下同)。不难看出,原油在相当长的一段时间内保持了相对稳定的波动区间,这一区间大致保持在10~36 美元/桶之间,时间跨越了自1985~2002 年。虽然2002~2003 年原油期货价格并没有形成实质意义上的突破,但它成为了目前这个长达数年的牛市行情的基础。 对于原油而言,每年有两个固定的炒作高峰,一个是夏季的驾驶高峰,另一个是冬季取暖油需求高峰。第一个高峰主要炒作的是汽油价格,第二个主要是取暖油价格,对它们的炒作几乎会在同时反映到原油期货价格上。因此,每年原油期货价格走势中,往往会出现明显的双峰结构。冬季取暖油的炒作一般是在美国劳工节之后,夏季驾驶高峰结束时逐渐展开的,从图表中可以看出,这个时间段大约是每年的9 月至次年的1 月,期间高峰多在10 月出现,有时1 月也会出现价格高峰。如下图所示。 一般认为,冬季原油走势主要受到以下几个因素的影响:气候、库存、重大事件(供应和地缘政治)以及基金的操作行为等。其中,气候主要影响消费量,库存主要影响供应量,这两点几乎决定了当年冬季原油的走势基调,重大事件的发生往往带来油价的波动,近年多为利多性质,基金的操作行为则影响了油价的波动的力度和结构。真的是这样吗?后文我们将分别进行具体分析。 徘徊的阴影――“暖冬” “暖冬”这个词已经越来越多地出现在近年的石油市场分析报告中,市场普遍认为,它是冬季原油价格走势的一个重要影响因素。一般而言,暖冬的形成来源于两个方面:厄尔尼诺现象和全球气候变暖。 厄尔尼诺现象(El Nino),主要指太平洋东部和中部的热带海洋的海水温度异常地持续变暖,使整个世界气候模式发生变化,造成一些地区干旱而另一些地区又降雨量过多。其出现频率并不规则,但平均约每4 年发生一次。厄尔尼诺现象通常在圣诞节前后发生,并带来一个温暖的冬季,这意味着对取暖油需求的减少,并进一步对原油产生相当利空的影响。近期的厄尔尼诺现象发生在2002~2003 年,并于2004~2005 年发生弱厄尔尼诺现象。结合上图,这两个冬季的原油期货价格确实很明显地出现了急剧下跌的走势。 此外,由于地球目前正处在近万年来出现的第三次暖期,20 世纪80 年代以来,全球大的火山爆发明显减少,缺乏火山灰反射太阳辐射造成降温的“阳伞效应”,加上人类活动所导致的温室气体增加造成的增温效应,以及陆面覆盖的变化和土地利用变化,加之硫化物气溶胶的作用,使得全球气温一直处于上升的趋势。专家们普遍认为,在温室气体稳定后的几十年,这种变暖趋势还要继续下去。全球气候变暖作用在原油价格上的直接后果,是市场每年都会或多或少地面临气温上升的威胁,这成为了每年冬季原油价格波动的一个重要原因。 一般来说,由于全球定价的标准原油是美国西德克萨斯中质原油,其主要消费地是在美国的东北部。因此,冬季市场往往关注的是美国东北部的气温。这里说的美国东北部是一块为美国人口调查局所定义的一块美国的地区,包括了九个州:康乃狄克州、缅因州、麻塞诸塞州、新泽西州、新罕布夏州、纽约州、宾夕法尼亚州、罗德岛州、以及佛蒙特州。美国东北部是全美最富裕的一区,由全美五个最富裕的州里有四个就在东北部,这四个州分别为: 康奈迪克州、新泽西州、马萨诸塞州、以及纽约州,它们集中了美国的经济主要增长区域。因此,这四个州的气候资料即可相对充分地满足我们的分析需求。 根据美国国家气象机构的数据,我们找到了近年来上述四州的冬季气温资料: 历年美国东北部冬季气温(华氏)

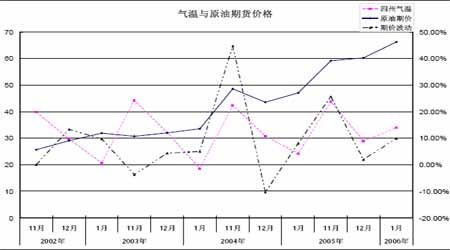

虽然美国东北部冬季平均气温是逐年上升的,但在最寒冷的1 月,则出现了明显的温差。 发生厄尔尼诺现象的2003 年1 月和2005 年1 月,温度都较2004 年1 月偏高,而2006 年1月则正是我们刚刚经历的暖冬。把气温资料和原油期货价格综合比较,我们得到下图: 一个惊人的现象出现了:每个冬季气温的高低,对于原油期货价格绝对值而言,相关性并不明显。至少我们看不出,温暖的冬季对于原油绝对价格水平在理论上的利空作用。但是对于原油期货价格的逐月波动率来说,气温的作用就相当明显了。当在一个季度内,气温的变化趋势相对正常时,我们指的是气温大体线性变化,并在1 月达到或相当接近华氏20 度左右,原油期货价格的逐月波动相对较为平缓,正如2002 年11 月至2004 年1 月之间的情形;但当气温变化较大,或出现明显温暖的天气时,原油期货则表现了巨大甚至疯狂的逐月波动,这样的波动产生于冬季的中后期,同时伴随着短期原油的大幅下跌行情。因此,我们得出结论,暖冬带来的是原油短期价格在冬季中后期的回落和震荡。 2006 年,据说很有可能发生厄尔尼诺现象,或许原油又将迎来一次复杂多变的冬季行情。但是,谁能告诉我们,冬季原油期货价格的基准,或者说交易区间的重心会落在哪里呢? 持续30 年的供应瓶颈 对于任何商品而言,其价格决定的最关键因素在于供求关系的平衡,因此我们经常会关注原油市场的供求状况。在过去的几年中,市场十分关心的一个数据是原油的供需缺口情况,按照美国能源信息署的数据,近年来世界石油供需平衡情况如下。 世界石油供需平衡表(百万桶/日)

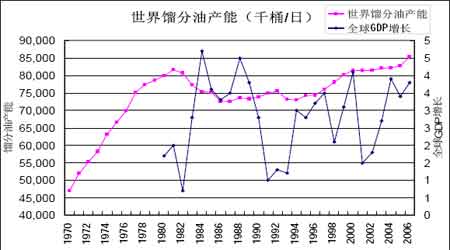

上表中,供需缺口为正数的,代表供不应求的缺口存在,而真正存在供大于求的年份,不仅只有2004、2005 两年,且供给过剩的程度相对较小。这一现象符合经济学的基本理论,供需缺口的存在,改变了原油市场的力量对比,成为原油近年逐步走高的内在原因。那么,供需缺口的形成和发展,又是由什么力量推动的呢?我们可以结合原油走势来进行分析。 2002 年的供需缺口是相当大的,它成为了后来数年原油牛市行情的基础。按照经济学理论,随着原油价格的上涨,需求将受到抑制,而在生产的边际效益不为零之前,供给将持续增加。2003~2005 年的世界总需求变化完美地证明了上述理论,经济增长与原油需求的扩张并不匹配,因此可以认为原油需求受到了油价上涨的压制;但供给方面则有所保留,虽然总供给在不断增加,但与原油价格的飞涨相比,供给量的增长显得越来越缓慢,供大于求的情况必须依赖库存的减少方能体现。上表的数据显示,供给跟不上需求的上升是导致供需缺口出现的主要原因。这也是导致原油市场牛市行情的一个重要供应瓶颈。 但这不是全部的内容,仅靠这一个供应瓶颈无法很好地解释2005 年的情况,原油生产保持稳定和适当上升,甚至出现了供大于求的情况,但2005 年的原油价格走出了非常强的牛市行情。必然还有另一个供应瓶颈藏在幕后,操控着原油价格走势。我们认为,这就是持续了30 年之久的炼厂供应瓶颈,也就是成品油供应瓶颈。

【发表评论】

|

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||