|

不支持Flash

|

|

|

罢工因素对铜价影响渐缓 铜价维持高位震荡运行(2)http://www.sina.com.cn 2006年10月20日 10:17 北京中期

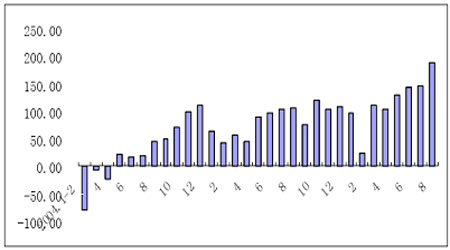

2、贸易顺差额不断攀高 对经济增长的贡献率同比不升反降 今年前8个月我国的外贸进出口总值突破万亿美元,前8个月累计贸易顺差达到946.5亿美元,比去年同期增长57%。外贸进出口总值的持续增长使得我国的外贸依存度今年上半年已达到了70%,顺差占GDP的比重达到5.39%。虽然今年外贸增长势头迅猛,但从其对经济增长的贡献率来看,无论是与去年同期相比,还是与去年全年相比都有不同程度的回落。数据显示,今年上半年货物和服务净出口对经济增长的贡献率为9.7%,而去年同期为40%,去年全年为17.9%,因此可以看出,净出口对今年上半年经济增量的贡献要明显小于去年同期及全年水平,这表明今年上半年经济的快速增长,更多的还是投资和消费起了主要拉动作用。 图三:我国月度顺差规模(单位:亿美元) 3、消费增长稳步上行 消费需求有所扩大 今年前8个月,我国的社会消费品零售总额48538亿元,比去年同期增长13.5%。13.5%的名义增速高出去年同期0.5个百分点,考虑到今年同期的物价涨幅要低于去年同期0.9个百分点,今年消费的实际增速较去年同期则有明显提高,表明今年的消费增长稳步上行,消费需求有所扩大。从消费对经济增长的贡献率来看,今年上半年最终消费对经济增长的贡献率为37.4%,不仅高出去年同期14.4个百分点,而且也高出去年全年消费对经济增长的贡献率水平。在10.9%的上半年GDP增速当中,消费拉动了4.1个百分点,仅比投资对GDP增长的拉动少1.7个百分点,显示出今年消费品市场总体平稳较快发展的态势。 图四:我国社会消费品零售总额累计增速(单位:%) 4、下半年经济增速将略有放缓 全年经济增速预计将不低于10% 随着三季度紧缩政策在固定资产投资领域和工业生产领域初见成效,预计下半年的经济增长速度较之上半年有所放缓。从全年经济增速来看,预计将不低于10%。在今年一季度10.3%、二季度11.3%的GDP增速数据公布之后,基于整体经济增长的强劲态势,国内和国外的相关机构纷纷上调了对我国全年经济增速的预测。从市场预期看,全年GDP增速低于10%的可能性将比较小,预测值基本上都在10%及以上的增长区间。今年8月底,国家统计局公布了2005年我国GDP初步核实数据,2005年GDP总量(现价)为183085亿元,比上年实际增长10.2%。初步核实数据比初步核算数据增速水平提高了0.3个百分点,而10.2%的GDP增速也成为1996年以来的新高。这表明在2004年10.1%的高增长基础上,2005年经济增长的步伐并未放慢,而是继续运行在10%以上的高增长区间。而2006年经济增长预计仍将在10%的增长水平左右。 三、影响铜价走势的各因素分析 1、加息预期渐弱,资金加速撤离美国。美国8月份批发物价指数环比仅微幅上升了0.1%,而剔除食品和能源的核心CPI更是大跌0.4%,超过了7月份0.3%的降幅,为2003年4月以来最大月降幅,创下3年多来最大降幅纪录。在针对20家美国国债一级交易商的调查显示,机构预计美联储将在10月以及12月的会议上均维持5.25%的联邦基金利率不变。在加息预期减弱的情况下,外资开始撤离美元资产。7月海外投资者对美国国债、公司债、股票和其他金融资产的净持有量仅为329亿美元,较6月大幅下跌56%,降至2005年5月来的最低值。私人投资者是7月卖出美国有价证券的主力。私人资本净流入由6月的270亿美元大跌76%,至66亿美元。其中,私人投资者净卖出20亿美元的美国国债,与6月的净买入318亿美元形成鲜明对比。私人投资对美元资产的撤离影响了期铜市场基金的增持信心。 2、中长期利空的因素:第一,国际货币基金组织(IMF)预期金属价格在未来的五年里会逐渐下滑,由于新的矿厂的开发,供应量增加;并且,铝和铜价格超过可持续水准。其预测在2010年前,他们的价格将分别下降至35%和57%。IMF的首席经济学家认为投机者已经处在空前的高点之后。IMF指出中国已经占了全球金属消费增长的50%以上,但是认为这不可能持续,除非中国的国内市场改变其消费习惯。笔者以为中国高速的经济增长未来几年仍将会保持,铜铝的高消费预计也将会持续,随着今年电力建设的高峰期结束,明后两年的需求增速可能放缓。第二,最近IMF官员警告全球经济周期有可能转变的风险,高盛调高今年的铜价在7000美元/吨以上,但明年铜价可能会下滑至5500美元/吨,这预示全球经济明年有下滑风险,对铜价构成长一定中长期利空的影响。第三,8月铜产量同比增加24.3%至250,200吨。国家统计局公布的数据显示,8月铜产量同比增长24.3%,为250,200吨,1-8月,中国铜产量为191万吨,同比增长22.9%,国内铜产量的增长对国内铜价上扬有一定压制作用。 3、供需平衡状况的影响。ICSG公布的数据显示,今年1-6月铜市产量超过需求1.3万吨,去年同期则为短缺25.7万吨,2006年1-6月全球精铜产量为849.4万吨,消费量为848.1万吨。数据还显示,上半年中国以外地区铜需求增长非常强劲,年比计算铜用量增长5.8%,但由于中国的铜需求量年比减少了8.1%,世界铜用量仅增加2.8%。麦格里银行认为,如果考虑到中国国储抛铜因素,国内消费将增加7万吨左右,调整后的铜消费量下降应不超过4.4%,这主要是由于再生铜的生产及初级铜材的替代。ICSG估计上半年市场过剩1.3万吨,在计算了因中国削减储备库存约7万吨而增加的中国铜需求量后,调整为短缺6万吨。这与ICSG公布的报告库存改变量非常接近。供给方面显示,ICSG预计世界矿石产量上半年年比没有增长,但精炼铜产量年比增加6.1%。这也符合之前一些机构的预测,产量增加的原因主要在于阴极铜精矿库存的减少和二手铜用量的增加。另外,矿石产量增加的部分会进入消费库存,也有一部分会被用来重建接近耗尽的精矿库存。 4、未来铜价利多因素的影响:第一,据全球金属统计局(WBMS)周三公布的数据显示,全球1-7月铜市场盈余为6.5万吨,低于前六个月的盈余8.1万吨,1-7月铜矿产量为857万吨,加工产量为1,005万吨,使用量为998万吨。全球最大的使用国――中国表观消费量较去年同期减少7.8%至199万吨,主要受进口铜需求下滑影响。欧洲地区需求增长13.8%。该数据与ICSG的公布数据有些出入,但总的来看,全球精铜供需缺口呈逐渐减少趋势,中国铜的消费增速有所减缓,但即使如此,中国铜消费的庞大基数及进口基数仍是支撑铜价的重要因素。第二,必和必拓和Spence铜矿工会表示能达成劳资协议。矿业巨擎必和必拓公司(BH P Billiton PLC)和其下属智利Spence铜矿工会周三均称,双方认为在当地部门的调解下,能够达成新的劳资协议,以避免工人罢工。Spence铜工程将在今年12月开始生产首批阴极铜,到2007年中期将达到每年200,000吨产能。罢工的解决似乎对铜价失去利多因素,但其新增阴极铜产能将对铜精矿的供给产生压力,从而一定程度上也形成利多因素。第三,据有关消息,因市场预期北京将禁止免税进口一些生产铜制品所需的精炼铜,短期内可能导致贸易商可能在10月签下更多2006年交货的进口合同。中国还将取消出口退税的商品列入加工贸易禁止类目,根据加工贸易规定,只要制造商将加工后的最终产品出口,就可以免税进口原材料。铜制品加工商现在需要为进口的铜板等支付2%的关税及17%增值税。成本增加将迫使加工商减少进口,转而消费国内精铜,从而将对铜价起推升作用。10月份国内还将面临铜供应紧俏局面,因之前数月铜进口量少且加工商采购量料增加。因此这构成近期铜市的利多因素。国内上周调整和取消的铜出口退税详细目录如下:

可以看出,铜材的出口退税大幅下降,精铜的出口退税降为0,由于铜材出口占份额较大,此项政策在中长期内会对国内供应有潜在增加影响,形成一定利空因素,但短期会增加国内用于出口的铜材的消费量。第四,中国今年和明年的铜需求料将增长。据安泰科消息,受强劲的经济增长提振,中国今年和明年精炼铜消费量将分别增长5.6%和5.3%,基于净进口、国内产量、上交所库存等数据,中国今年前7个月表观精炼铜消费量有所下滑,这主要是由于隐性库存的释放及部分铜的替代品铝的使用导致,但替代品消费数量有限,安泰科认为达到5-6万吨。 图五:国内进口及出口比较

【发表评论】

|

不支持Flash

|

|||||||||||||||||||||||||||