|

不支持Flash

|

|

|

罢工因素对铜价影响渐缓 铜价维持高位震荡运行http://www.sina.com.cn 2006年10月20日 10:17 北京中期

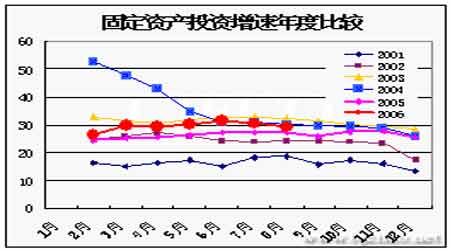

第一部分 行情回顾 期铜本月仍呈高位整理态势,LME3月期铜最高至8115美元/吨,最低至7147.5美元/吨,月末终盘报收于7592.5美元/吨。现货升水仍维持于23-50美元/吨区间。国内主力611合约上涨3760元/吨至70760元/吨。库存方面,LME库存减少7775吨至117575吨,COMEX增加7673短吨至20113短吨,上海减少14644吨至33549吨。跨市比值从8月末的9.11上升至9月底的9.40附近。 第二部分 基本面分析 一、国际经济形势 1、美国经济 美国7月资本净流入降至329亿美元,远低于预期的净流入700亿,不到当月贸易逆差的一半,当月净买入美国资产318亿美元,规模为2005年5月以来最低;美国第二季经常帐赤字由前季的2,132.0亿扩大至2,184.1亿美元,高于分析师此前预估的赤字2,140亿;全美住宅建筑商协会公布调查显示,美房屋营建商9月乐观情绪指数连续第八个月下滑,未售出房屋大量增加,营建几乎陷于停滞;8月房屋开工降幅超出预期,下降6.0%,年率166.5万户,为2003年4月以来最低;8月新屋销售意外上升4.1%,年率为105.0万户,7月数据却大幅下修为100.9万户,市场认为前三个月的数据均被下修,显示房屋市场依然下滑;而当月的核心生产者物价指数PPI意外下滑0.4%,创下2003年4月以来最大降幅,这进一步证明经济迅速降温;8月领先指标下滑0.2%至137.6,降至近一年最低点。9月消费者信心指数反弹至104.5,升幅高于预期,也优于8月上修后的100.2,因为能源价格下滑且就业前景好转;8月耐用品订单下滑0.5%,为连续第二个月下降,也是近年来美国此类订单额第二次出现连续两个月的下跌。前一次发生在2004年4月和5月,这暗示美国制造业未来可能疲弱。 最新数据显示,美国第二季度GDP增速为2.6%,此前外界曾预测该数字为2.9%,而第一季度,美国GDP增速达到5.6%,市场估计下半年增速将低于3%。美国目前的经济增速放缓主要来自于两个方面的负面影响,一是耐用品消费需求减缓;二是房地产市场的下滑。尽管耐用品订单连续第二个月下滑,但今年前8个月的新订单额比去年同期增长8.5%,显示需求相对放缓。房地产市场方面,虽然8月份新房出售率环比增长4.1%,但这与地产商推出各种促销手段有关,另外,新屋成交的统计是基于相对很小部分的销售合同所做的,且没有考虑到这些合同之后被撤销的情况,从房屋建造商反馈回来的信息显示,最近几月美国退房率大大增加。全美最大的房屋建造公司之一的雷纳公司(Lennar Corp)当月的退房率就高达30%。今年8月的新房出售率比去年同期已下降了17.4%,8月份的旧房的成交量也连续第5个月下跌,且成交均价也逐渐下滑,这是近11年来的第一次。因此,总的来看,制造业短期遭遇考验与房地产市场中期下滑构成目前美国经济增长的最大障碍。 2、欧盟经济 欧元区9月经济景气指数为109.3,高于市场106.2的预估值。欧元区7月工业订单较上月增加1.8%,较上年同期成长9.7%,增幅均高于预期,暗示经济继续成长。欧元区第二季国内生产总值修正后较前季成长0.9%,较去年同期成长2.6%,市场预估分别为成长0.9%和增长2.4%;9月份通货膨胀率骤降至1.8%,这标志着物价涨幅较今年早些时候大幅放缓。5月和6月折合成年率的通货膨胀率均为2.5%。而欧洲央行官员表示,欧元区利率仍处于低水准,货币政策依旧宽松,如果经济果然以趋势水准成长并且通膨风险加大,则ECB在明年预计将继续升息,可能会调升至4%上方。虽然油价回落,德国本月折合成年率的通货膨胀率有所降低,但是德国钢铁行业工人薪酬上调有可能加强欧洲央行今年底前将利率至少上调至3.5%的决心。欧元区今年强劲的经济增长会增加明年薪酬上升幅度高于去年的风险,因为去年经济增长相对缓慢。不过,这样的循环上升将为加息提供更充分的理由。美国引领的全球经济增长放慢趋势、欧元走强以及德国提高税收等财政政策所产生的影响等诸多因素将使欧元区经济增长速度放缓。 3、日本经济 日本9月制造业采购经理人指数升至54.8,8月为54.6。8月核心消费者物价指数年率成长0.3%,与市场预估一致;7月为成长0.2%;8月工业产出初值月率成长1.9%,与市场预估一致。标准普尔认为,日本这一波的经济增势即将停止,日本新内阁所面临的问题包括控制政府支出、解决庞大的公共债务等,在任何一项上出现问题都可能严重影响经济发展,也可能影响标普对日本经济的信用评级。虽然日本经济现在正处于长时期的持续增长阶段,但鉴于海外市场的情况,特别是受美国经济不景气的影响,“这一波经济增长势头将停止”。不过,目前没有迹象表明标普将调整对日本经济的各项评级。 总的来看,美国经济增速放缓,但欧盟、东欧、日本及亚洲其他地区的需求正在增长,通过与美国之外地区签订的出口合同,欧洲和亚洲的主要出口国在国际市场所占份额持续上升。这些经济体之间的贸易增长将抵消它们因对美国贸易减少蒙受的损失。但是,全球经济仍不能摆脱因美国经济降温而产生的影响,只不过其对世界经济的影响不如5年前。预计今年第四季度,美国经济增长率将继续走低至2.6%,消费支出增长率也将从第一季度的4.8%下降至2.7%。而其他地区的经济依然增势强劲,欧元区本年度的经济增长幅度将达到2000年以来的最高值;日本结束了历时7年之久的经济低迷后,国内需求大幅增长;中国也将维持高速增长。 图一:宏观经济指标与铜价 二、国内经济形势 1、工业生产和固定资产投资增长步伐有所放缓 今年前8个月投资增速为29.1%,较去年同期高出1.7个百分点,前8个月工业增加值增速为17.3%,较去年同期高出1个百分点。工业生产和固定资产投资增长在二季度不断反弹并于6月份达到较高增速后,7月份开始其加快增长的势头终于有所放慢,8月份增长势头则继续放慢。工业生产和固定资产投资加快增长的态势初步得到抑制表明,前期宏观调控政策效果正逐步开始显现。尽管如此,目前投资增速的回落能否持续还不能明确。在今年上半年10.9%的经济增速当中,投资贡献了5.8个百分点,贡献率达52.9%,比去年同期高出15.9个百分点,因此,投资是今年上半年经济高增长最主要的驱动力。可以预期在7、8月份投资和工业生产增速回落的影响下,三季度经济增速有望适度放缓,经济增长过快的态势有望得到初步抑制。 图二:我国固定资产投资与工业产值增速比较

【发表评论】

|

不支持Flash

|

||||||||||||||||||