|

不支持Flash

|

|

|

美国经济担忧温和放缓 期铜市场回归供应压力http://www.sina.com.cn 2006年10月20日 09:38 新浪财经

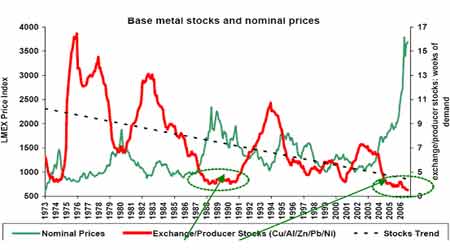

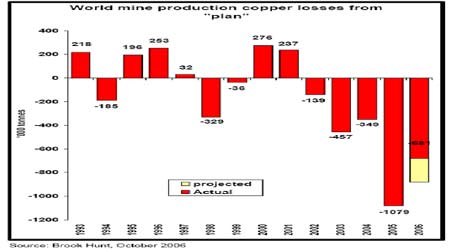

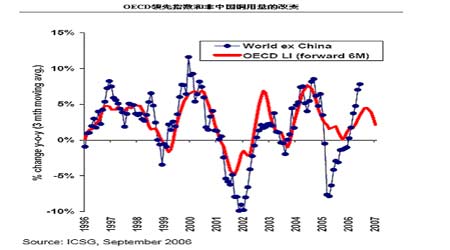

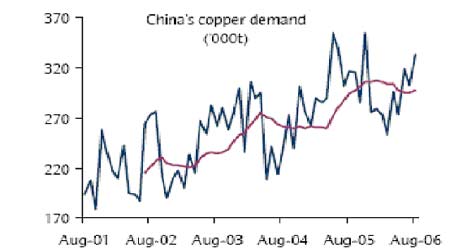

经过一个多月的窄幅横盘,伦敦周后的第一天的长阳为信号,铜市重新建立对中期消费增长的信心,展开四季度以消费拉动的中期上涨行情。 一、供应意外损失导致缺口再次出现 1、低库存继续显示供应的紧张状态 尽管很多机构维持对06年供应过剩的判断,但我们从最直观的库存及升水数据上显然无法认同这样的判断,目前显性库存17万吨,隐性库存尽管不可得,但由于中国国储的大规模减库以及加工企业普遍存在的由于价格上涨而被迫将库存降到最低,即买即用可以推论,隐性库存也是大大降低了,因此,至少从数据上看,过剩的判断显然得不到库存的支持,而且,即使有少量的季节性过剩也很快被隐性库存所吸收。显性库存始终低于3天消费,库存极端低位状态没有任何改变。 即使是认为铜供应过剩的ICSG也承认下半年供应已经重新转为缺口状态。其最新的统计认为,1-5月全球精铜仅有1.3万吨,而1-4月为过剩7.7万吨,说明到5月月度供应已经重新转为缺口。而进入7月以后智利出现重要的矿山事故减产及罢工减产,有理由相信缺口状态加剧。而供应缺口,是促使铜价上涨的最基本动力。这一点,我们在镍的走势中已经得到很好的示范。 图一:金属库存降至35年最低 2、罢工及矿山事故影响变大 今年由于矿石品位下降、大规模的罢工、生产事故及其它意外已经导致精矿产量的较大损失。较大规模的产量损失包括墨西哥集团的罢工、埃斯孔迪达矿的罢工事件、科达尔科的矿道坍塌事故、Grasberg铜矿品种下降导致产量大降等。据Brook Hunt的统计,06年精矿产量损失将达到100万吨,占全球供应的6%。最新的加工费谈判降到73美元,价格分享也被减少,加工费的日益走低暗示明年精矿供应将更加紧张。 此外,12月科达尔科还面临160万吨产能的新合同谈判,由于之前埃斯孔迪达矿获得较好的新合同,其谈判为科达尔科的劳资谈判树立了标杆,相信下半年其它矿的谈判也会很艰难。十月份的劳资谈判科达尔科正在积极解决,而无论如何,谈判传达出的信息是长期生产成本的上涨,这对供应的影响将是长期的。 图二:精矿供应较预期大幅减少 3、上半年严重清库后将引发新的消费高潮 06年上半年,中国和美国经历了最为强势的增长时期,我们相信包括铜在内的金属消耗也会是增长的,然而,从表观统计来看,铜的消费量反而下降,据ICSG的统计,1-7月全球消费增长2.7%,其中美国铜消费仅增长1.4%,而欧洲消费成为亮点,年比增长12%。中国铜的消费下降了7%,这显然与经济增长的现实不符,也与铜材加工量保持20%以上的情况不符,因此,我们认为中国表观消费的下降实际上是严重清库造成的。而后果,就是在下个消费旺季来临之际被迫进行采购。 图三:非中国用铜量保持增加 从国内消费周期来看,进入8月,电缆行业开始转入旺季,到12月消费达到最高水平。目前国内现货已经逐步露出紧张迹象,体现在,一,现货重新出现升水,期价再现稳定的逆价差排列,这是我们所熟悉的现货紧张的价差结构,这与04年大调整时出现的情况完全一样;二,沪铜相对伦铜强势,比价已由7月底的最低8.4提高到9.3左右,在伦铜牛皮盘整时,沪铜现货维持稳定;三,沪铜库存重新转为下降。 图四:中国铜需求大幅反弹 年初铜价曾以欧洲现货供应紧张为契机发动飚升行情,相信四季度将会由中国消费买盘推动本轮旺季行情。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||