|

不支持Flash

|

|

|

价差等因素将促使止跌 棉价有望产生小幅反弹http://www.sina.com.cn 2006年10月19日 01:55 中大期货

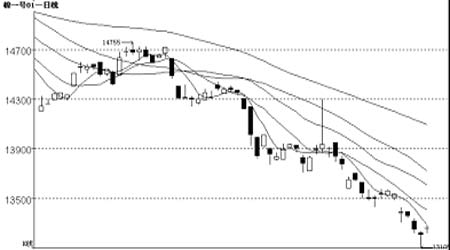

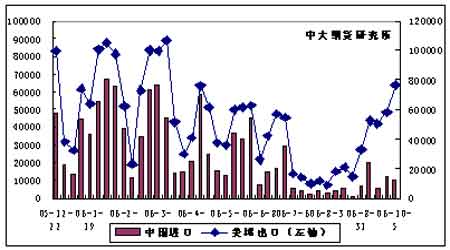

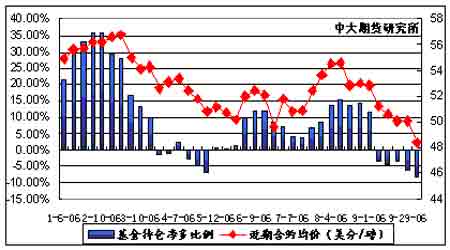

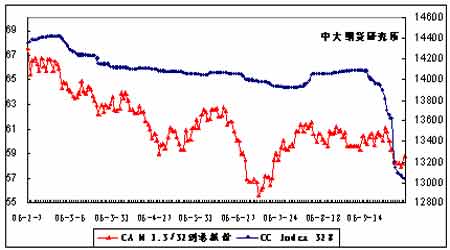

一、本周行情回顾 图1、郑棉1月合约日K线走势 本周郑棉破位下行,在籽棉收购价格缓步走低的影响下,伴随人民币近期加速升值,国内棉价看空心态增加。期棉1月合约本周成交虽有所放大,但绝对值仍显偏低,全周累计增仓3754手。 美棉出口销售将转向平稳。 USDA出口周报显示10月5日当周美国签约出口陆地棉76612吨,较上周增加33%,较近四周平均增加51%;中国进口9979吨,占当周美棉出口总量的13%,较上周减少15%。 美棉出口销售继续复苏,中国进口在美棉出口销售中的占比偏低,内外棉走势的相关性会继续保持弱相关。本周墨西哥与土耳其进口美棉均有较大增长,对非中国地区的美棉销售构成了有利支持。人民币升值加之国内需求的低迷使得中国需求在后期尚难以预见较大增长。墨西哥进口在近1月多来虽表现出增长趋势,但需求容量与中国高峰时仍存在差距,预计后期美棉出口销售再度大幅增长的可能较低,将转向平稳,沿长期出口均值横向波动。 图2、美棉出口量与中国进口美棉量(吨/周) 基金做空意愿增加,市场利于空头。 截至10月6日,纽约棉花期货投机净多头率为-8.1%,较前一周增长2.2个百分点。当周近期10月合约均价48.46美分/磅,较前一周下跌167点。其中投机多头减少688张,投机空头增加3585张。至12日累计未平仓合约达到182956张,较前一周减少241张。 受现货库存继续增长的影响,基金做空意愿增加,出口销售复苏的利多在一定程度上部分冲销了库存利空。目前基金净空持仓增长缓慢,后期若美棉出口销售转向平稳,基金持仓将有可能继续向偏空方向运动。 图3、基金持仓与近期美棉合约均价 截至10月12日,纽约期货登记库存为719179包,较上周增加3897包,库存继续增长。近期美棉出口销售的转好并未能改变库存增加的趋势,若后期库存增加态势维持,而同时出口转向平稳,则市场仍会存在走低压力。 纱线价格进入盘整,替代品价差整体支持棉价止跌。 人民币汇率升值和棉花价格的持续走跌,使得纺织企业观望心态日趋浓厚。本周全棉纱市场价格稳中有降,纱线走势整体偏软。销售旺季的到来并未能为纱线走强提供支持,市场盘整格局料将延续。 截至10月13日,美棉CA M 1.3/32到港报价为58.87美分/磅,折算为滑准税下的港口提货价为12946元/吨,国内同等级CC Index 328当日报价为13043元/吨,内外棉价差为97元/吨;折算为1%关税配额下港口提货价为11946元/吨,内外棉价差为1097元/吨。近两周国内棉价的大跌,使得滑准税下的内外棉价差快速收缩至相等水平,配额下内外价差也接近长期价差水平的低点。外棉价格优势明显减弱,替代效用降低。由于本年度国内纱产量仍表现出持续增长,内外棉价差的改善将为后期国内棉价止跌提供有利的支持。 图4、美棉CA M 1.3/32到港报价与CC Index 328走势对比 本周粘胶短纤和涤纶短纤主流市场平均报价为14600元/吨和11200元/吨,粘胶短纤均价较上周略涨50元/吨,涤纶短纤下跌800元/吨。CC index 328与两类品种的当前价差为-1557元/吨和1843元/吨。在原油疲软的影响下,短纤分化走势依旧,整体来看,短纤替代品价差将继续对棉价提供利多支持。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||