|

不支持Flash

|

|

|

现货趋紧及消费旺季来临对铜价仍存在支撑作用http://www.sina.com.cn 2006年10月19日 01:42 中大期货

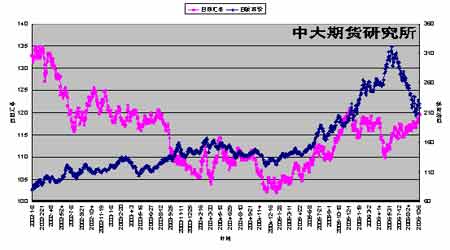

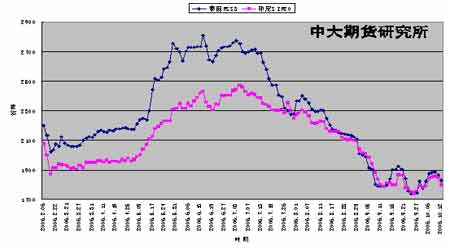

一、简要回顾: 图1、LME三月期价格走势 图2、SHFE连续价格走势 本周国际铜市场整体呈现窄幅波动走势,市场在国庆期间出现一定程度下滑,但并未跌出前期大震荡区间范畴,外汇市场上本周美圆指数整体继续走强,对铜价形成了一定的压力,本周伦敦市场铜价周开盘7500.0美元,最高7570.0美元,最低7310.0美元,收盘7485.0美元,周收盘下跌15美元或0.2%。 国内铜市场本周略有下滑,走势波动趋缓,本周国内主力12月合约周开盘70700元,最高71050元,最低69250元,收盘69810元,周收盘下跌890元或1.3%。 整体来看,近期国际国内铜市场波动趋缓,目前整体仍未摆脱大区间震荡的格局,短期内由于消费旺季预期及现货坚挺等原因,期价暂时仍难向下扩大跌幅。 二、要点浅析: 1、相关交易侧面显示铜价第四季度较难向下扩大跌幅 国内市场8月份进口精炼铜78928吨,同比减少34.5%,1~8月,中国共进口精炼铜526846吨,同比下降42.3%,近几个月以来由于中国铜进口量大幅下降,国内铜出现供给紧张状况,现货价格也保持相对坚挺;此外国家对于加工贸易进口的限制对国外铜价存在支持作用,加上阶段性消费旺季的原因,铜价将会受到一定的支持。而价差恢复导致的进口渠道的持续恢复尽管对国内供给有明显补益作用,但是由于存在缓冲期,一段时期内国内供给仍不会出现明显的宽裕现象。 图3、LME库存及价格走势 本周国内外价差较节前基础上有所缩减,,进口渠道继续得到改善,显然,在最终改善后,国内进口量的增加最终会对市场产生压力,特别是在近年来铜供给能力大幅扩张以及近期出口税率下调的背景下,国内潜在的供应增量不可小视。十一过后国内针对智利的进口铜产品会实行零关税,此举措会逐步增加国内的潜在供给量,此外,国内外价差距的恢复对来料加工贸易形式的企业打击也较明显,出口形势以及面临风险加大,这也会增加国内潜在供给量预期。 图4、国内外铜进口差价对比

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||