|

不支持Flash

|

|

|

期市流动性风险突出 成交清淡无法有效止稳棉价(2)http://www.sina.com.cn 2006年10月18日 00:14 中大期货

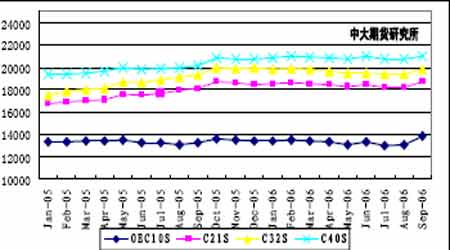

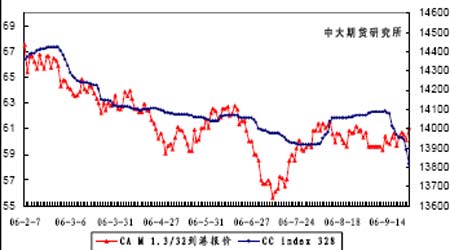

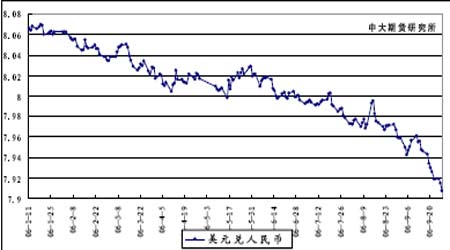

纱线价格难以上行,盘整格局继续存在。 本月棉纱价格整体表现平稳,盘整格局没有改变。纱线下游企业受到人民币加速升值和出口退税调整的影响,对纱线价格的上行产生了较大的抵触,因此市场销售旺季的到来也未能带动本月纱线价格大幅攀升。各类品种中,全棉纱价格平稳,成交放大,常规品种销售表现强劲。人棉纱价格难以波动,成交依旧清淡。受到原油走跌拖累,涤短价格本月大幅下挫,加之市场需求未能提振,涤纱价格出现明显下滑。 本月棉价下跌对纱线价格形成一定影响,同时出口退税的调整和人民币加速升值,都使得纱线价格在短期内难以大幅上行,预计后期纱线下游市场需求与人民币汇率走势还会对纱线价格形成制约,纱线盘整格局会继续维持。 图4 国内纯棉纱代表品种月均价走势(元/吨) 内外棉价差有所收缩,但后续空间有限,短纤价差继续有利棉花消费。 截至9 月27 日,美棉CA SM到港报价为61.03 美分/磅,折算为滑准税下的港口提货价为12956元/吨,国内同等级CC Index 328 当日报价为13814,内外棉价差为858 元/吨;折算为1%关税配额下港口提货价为12458 元/吨,内外棉价差为1356/吨。本月内外棉价差继续保持在千元左右波动,国内棉价在下旬的下跌一度拉低了内外棉价差水平,但整体价差收缩有限,美棉现货压力将在后期通过纽期价格变动间接影响其出口销售策略,内外棉价差料将难以进一步收缩,当前千元左右的内外棉价差水平尚不能为国内棉价提供利多支持。 图5美棉CA M 1.3/32 到港报价与CC Index 328 走势对比 截至9 月27 日,粘胶短纤和涤纶短纤主流市场报价为14550 元/吨和12000 元/吨,下游市场需求刺激使得粘胶短纤价格保持上扬态势,较上月末上涨850 元/吨,受到原油走弱拖累,涤纶短纤价格回跌1550元/吨。CC index 328与两类品种的当前价差为-736元/吨和1814 元/吨,短纤替代价差本月波动较大,但整体价差水平仍对棉价构成利多支持。从本月数据来看,内外棉价差有所收缩,但受到美棉出口销售的压力,进一步收缩空间有限,短纤替代品价差保持偏低水平,继续有利棉花消费人民币汇率大幅波动,升值速度加快。 9 月27 日,银行间外汇市场上美元兑人民币中间价报于7.9072,与8 月末报价7.9590大跌了518个基点。 本月人民币波动加剧。月初整体走势较为平稳,沿7.9460 一线横向波动,但波幅逐渐扩大。本月G7 会议未对人民币升值给予增压,人民币走势对会议反应较为平淡。9月15 日,随着央行对未来将扩大人民币汇率弹性的肯定,市场投资者的升值预期急剧增加,推动人民币汇率进入快速升值走势。 美国经济表现出放缓迹象,美国8月份PPI 环比微升0.1%,核心CPI下跌0.4%,通胀压力的回落促使美联储保持了平稳利率,降低了美元的吸引力,同时,数据显示美国7月份净资本流入降低至329 亿美元,虽然月末美国经济数据再度为美元走强提供了支持,但市场投资者阶段性看贬美元的意愿随着加息的暂时停止逐渐浓厚,后期美元继续贬值走势将加大人民币升值压力。中国经济增长在短期内仍将保持惯性上行,8 月贸易顺差达到188亿美元,再创新高,1-8 月累计顺差946.5 亿美元,出口继续增长,同时固定资产投资、货币供应、工业增加值以及通胀在8 月略有控制,经济增长结构的调整尚有待观察。 综合来看,市场对美元的走贬预期、人民币汇率弹性的扩大和贸易顺差的继续增长会在短期内继续加剧人民币的升值走势,人民币汇率将进入7.8-7.9区间波动,纺织企业采购生产意愿也将因此受到较大的抑制,棉花的市场需求难以复苏。 图6美元兑人民币 现货市场表现略弱,期现市场相关性降低,仓单压力将长时间保持偏低水平。 本月撮合市场走势略弱于郑棉走势,MA0612 合同成交波动较大,订货量则较为平稳,低位存在一定多头承接。现货市场月初缓慢上行,进入下旬后快速下跌,转弱态势明显。三类市场中,远期市场略强于现货市场,但期货市场流动性风险突出,定价功能减弱,彼此市场之间的相关性较之以前有所降低。 截至9 月27日,郑棉仓单总量157 张,325 张(含有效预报),较8 月末减少168 张,折算仓单总量为3360 吨(含有效预报);郑棉总持仓10555 手,较上月减少5591 手,由于期货市场流动性风险以及期现贴水的制约,今年现货仓单制作意愿明显大幅减少,预计现货压力将在较长时间内保持偏低水平。 投资策略 本月内外棉价差略有收缩,但美棉库存持续增长将对出口销售带来更大的压力,因此内外棉价差进一步收缩可能甚微,价差水平难以为棉价提供支持。受预期汇率弹性扩大的影响,人民币升值速度加快,纺织企业市场需求将更为谨慎。期货市场流动性风险突出,成交清淡无法有效止稳棉价。 基本面无明显利多支持,同时期货市场成交清淡,郑棉上升空间将因此受到抑制。籽棉收购中后期有望对棉价形成一定的利多拉动,但宜谨慎对待,合理期望。由于出口与国内纱产量的持续增长,刚性缺口会制约棉价下行空间,棉农植棉成本区将对棉价构成强力支持。 短期操作上仍宜保持观望,等待市场成交复苏。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||