|

不支持Flash

|

|

|

期市流动性风险突出 成交清淡无法有效止稳棉价http://www.sina.com.cn 2006年10月18日 00:14 中大期货

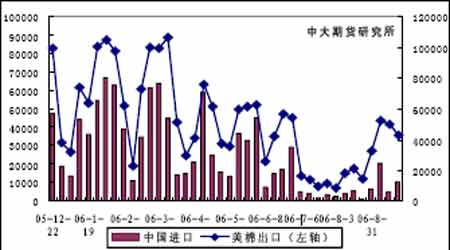

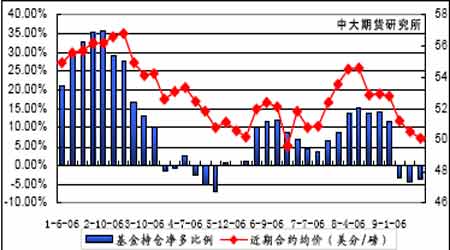

内容摘要: 市场需求疲软和人民币加速升值带动棉价下行,内外棉价差水平无法为国内棉价的止跌提供有力支持,期货市场流动性风险突出,定价功能减弱。 基本面无明显利多,籽棉收购中后期有望对棉价上扬形成一定拉动,但空间有限。由于出口和纱产量增长带来的刚性缺口存在,棉农植棉成本区将对棉价构成强有力支持。市场成交复苏仍是棉价上行的首要因素。 9月行情回顾 图1 郑棉CF609 日K线走势 本月郑棉承接上月跌势继续下挫,弱势形态明显。CF6012 月初沿13800 一线横向盘整,进入下旬,在撮合和现货大幅下跌的带动下再度杀跌,最低探至13435,月末略有反弹。月内整体交易量较之上月萎缩,持仓也同步缩减,市场观望气氛浓厚,流动性危机加剧。CF6012在9 末持仓相比于8月末累计增加2032手。 USDA9 月报告显示中国未见需求增长、美国状况平稳,印度需求增长将带动进口,全球供需平稳。 表1USDA9 月全球棉花供需预测报告 9 月USDA预测报告中,中国产量与进口同等调整,产量调高10.9 万吨,进口同步缩减10.9 万吨;期初库存与期末库存均调高0.7 万吨。其余数据未变,显示USDA 预测短期内未有可预见的中国需求增长。 美国产量虽有调减,但幅度有限,仅较之8 月预测减少1.9 万吨,期初库存有所增加,调高1.1 万吨,损耗增加1.4 万吨,期末库存因此调减2.2 万吨。从数据变动来看,美国情况整体平稳。 印度受到国内需求看增的影响,期初库存被大幅调减15.2 万吨,国内消费调增16.3 万吨,进口预测增长2.2 万吨,期末库存调减29.4万吨。数据变动显示印度后期或有消费增长带动进口增加和库存降低的迹象。 全球数据在产量和消费项有较大变动,产量调减14.1万吨,消费调增12 万吨,同时期初库存调减6.8 万吨,导致最终期末库存大幅调减34.8万吨。全球产量开始调减,而消费调增,短期调整结果显示需求略微大于供给,但整体的供需平衡格局仍未打破。 美棉出口销售复苏缓慢,内外棉走势保持低相关性。 USDA 出口周报显示9月21 日这周美国共出口本年度陆地棉43046 吨,较前一周减少14%,较近四周平均出口量增加15%。中国当周进口本年度陆地棉10523吨,占当周美棉出口总量的24%,较前一周增加102%。 本月美棉出口销售逐步复苏,短期出口销售恢复至中长期均值水平,中国进口占美棉出口比重在本月进一步降低,最低降至10%左右,内外盘走势的相关性也将因此降低。非中国地区进口国对美棉的进口仍旧保持平稳,土耳其略有增长,中国需求仍对美棉销售起着重要的作用。受到汇率升值、关税调整等因素的影响,中国市场需求的疲软态势难以在短期改变,美棉出口销售也会继续受到抑制,其销售复苏进程将是缓慢且有限的。 图2 美棉出口量与中国进口美棉量(吨/周) 基金持仓偏空,市场维持平衡格局。 截至9 月22 日,纽约棉花期货投机净多头率为-3.6%,较前一周减少0.7 个百分点。 当周近期10 月合约均价50.11美分/磅,较前一周下跌45 点。 基金持仓结构中,投机多头增加3956 张,投机空头增加2840 张,多头套保减少362张,空头套保增加754 张。9 月25 日累计未平仓合约达到183197 张,比上月末增加11567张。 本月基金持仓由多转空,带动同期合约均价同步下行。持仓结构中,多空增速较为平衡,总持增长略快,市场分歧开始显现,但整体结构偏稳。中国需求状况和配额消息的不明朗使得市场投机缺乏明确方向,鉴于美棉销售状况的缓慢复苏,基金净空头寸大幅增长的可能偏低,总体来看,近期美棉基金持仓会继续维持窄幅波动,尚难以确立趋势方向。 图3基金持仓与近期美棉合约均价 截至9 月27 日,纽约期货上登记库存为715282 包,比上月末大增159159包,创出纽期库存历史新高,前期库存下降趋势被扭转,现货压力突出。由于中国需求疲软状况没有明显改善,美棉后期的出口销售压力将大大增加。受此影响,预计纽期短期内难以走出上扬行情,弱势盘整仍会继续。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||