|

不支持Flash

|

|

|

国内糖价将与外盘共舞 但市场会保持一定特色http://www.sina.com.cn 2006年10月18日 00:09 金瑞期货

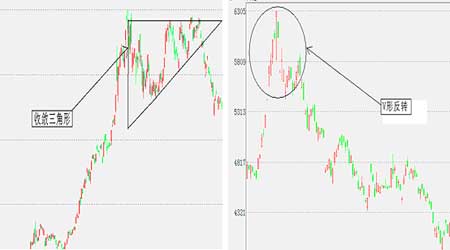

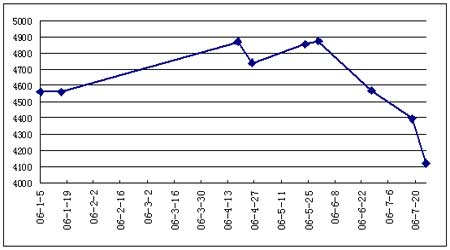

2005年5月,国内外糖市场在2004年上升的基础上,再度暴涨,创下近20年的新高。中国食糖业经过多年艰难经营,终于迎来了阶段性市场机遇,可谓风光无限,食糖业真正成为甜蜜的事业,但暴涨伴随着暴跌。本文从自然灾害、中国抛售、基金运作、替代品等方面,分析了食糖市场由牛转熊的原因,在此基础上,预计后市总体有可能继续下降。 一、牛熊转换 ――2006年上半年糖市回顾 1、糖价创下近20年新高 十年间,国际食糖市场价格变化幅度之大令世人瞩目。原糖价格从5美分/磅到10美分/磅不断地来回变化。这是由食糖这种产品所具有的特殊性决定的。食糖需求弹性较大,价格的涨落对其需求的增减影响力较大。同时农作物的生产受自然地理环境、气候条件等的制约,使其充满了不确定性,政府政策的干预以及人为的投机炒作使价格的变化更加扑朔迷离,更加复杂化。04/05年国际糖价大幅升高,当月期货价格于2006年2月创下19.30美分/磅这一近20年来的新高(见图一)。同期,郑州期糖创下6305元/吨历史新高。 图一 2004―2006年NYBOT11号原糖C3价格日K线图 2、国内外糖价转市型态差异大 2006年2月份,国内外糖价双双见顶,顶部形成时间相差无几,但顶部的型态迥异。而NYBOT11号原糖价格反转过程中,经历了一个十分缓慢的过程。2月3日第一次见顶后,NYBOT11号原糖经过近3个月的高位震荡后,于5月11日才再度下降,6月初创下新低,标志着熊市的真正到来。而郑州期糖价格形成V形反转形态,熊市来临义无返顾(见图二)。其主要原因是,国家储备局抛售白糖,调控糖价。在各国政府对食糖市场贸易管制程度较高的情况下,国家储备局的抛售行为对国内糖市产生了较大影响,使郑州期糖下降速度远远大于国际糖价,从而形成V形反转。 图二 2006年2月NYBOT11号原糖C3价格三角形 反转型态与郑州期糖C3价格V形反转型态 3、国储白糖拍卖价格先扬后抑 今年国内市场上反响最大的行为就是,国家储备局抛售白糖。国储白糖拍卖价尚基本反映了国际市场价格变化,呈先扬后抑态势,但近期连续下降(见图三)。这一行为使国内糖价远远低于食糖进口成本价,国内糖价下降速度快于国际糖价,国内外糖价比值不但创出新低。郑州白糖期货价格与纽约原糖价格比值连续大幅下降,二者比价从1月27日最高值337.4,下降到7月5日最低值236.4。国内糖价低于与国际糖价对应的糖价水平,势必影响食糖生产企业的经济效益。这就涉及到国家白糖储备如何进入市场,才能正确处理食糖生产企业与消费企业等不同社会集团的经济利益关系。 1991年实行市场化后,白糖价格的形成主要依靠市场手段,取决于白糖供需平衡状态。国家储备白糖进入市场,势必改变白糖市场供需平衡状态,调节白糖上、下游相关企业的经济利益关系。这就需要确定白糖在什么价格水平下才是过高,并需要动用国家储备白糖调节糖价。否则,就会使白糖市场价格失真。 图三 2006年截止7月份国储白糖拍卖平均成交价图 单位:元/吨 二、供给分析 ――干旱・抛售・改革 1、成本推动糖价 05/06榨季,食糖价格受到自然因素的显著影响。气候、台风等自然灾害对中国、泰国、澳大利亚等产区甘蔗生产产生了重要影响,尤其是对中国糖料供应影响更大,导致食糖成本上升。 热带飓风Larry2006年3月袭击了澳大利亚东北地区,导致了本榨季食糖产量减少10%左右。这次飓风使25%的蔗地受损,并且该地区开榨的时间被延迟。食糖产量减少50万吨,损失大约2亿美元, 截止2006年3月,泰国05/06榨季累计产糖461.7544万吨,比去年同期减少了11%。由于去年年底雨量充足,业内人士预计泰国本榨季的甘蔗总产量为4500万吨至4650万吨之间,高于官方预计的4249万吨的水平。04/05榨季泰国甘蔗入榨总量达到4782万吨,共产糖519万吨。 2005年3、4月份,海南、云南出现了历史性罕见的干旱,甘蔗种植面积大幅减少。广西出糖率降低、留种量加大,南方产区有不同程度的减产,导致糖价上涨。同时,南方产区开榨时间推迟了15-30天,开榨初期产量较往年减少,社会库存下降较快,新的榨季糖价总体水平起点高。南方产区甘蔗原料收购价抬升,广西等产区甘蔗原料收购成本上升,加上煤、电、油、运输、生产资料及人工费用等成本增加,2005/06榨季比2003/04榨季增长了1650元/吨左右,年均增长31.05%。制糖企业成本增加推动糖价上涨。 自然因素是影响糖价的重要因素,但其影响的深度应当具体分析。2005年3、4月份,海南、云南食糖生产因干旱减产,其对糖价影响顶多延续到2006年3月份收榨期。在这种因素发生初期,市场价格会迅速反应这种变化而上升,并形成一定的价格泡沫。之后,随着时间推移,除非有新的多头因素影响,否则单从干旱因素来看,不会持续支持糖价走高,从而具有下降可能。澳大利亚、泰国因热带飓风减产,而对糖价产生的影响结果,同样具有一定的时限性。2005/06年榨季,我国甘蔗种植没有遭遇自然灾害冲击。在目前糖价水平下,预计我国甘蔗种植面积有所扩大。受食糖价格上升的影响,主产区农民扩种糖料积极性较高。预计今年全国糖料面积将有所增加。初步预测,如果没有大的灾情,2006/07榨季食糖产量可能达到1050-1100万吨。甘蔗种植面积扩大将会持续对糖价形成压力。事实上,目前糖价下降正是在消化甘蔗种植面积扩大这一因素。 2、中国白糖抛售 春节过后,郑州白糖连连下降,国家抛售白糖的决定起到了重要作用。2月初至3月中旬郑州白糖下降的原因是国内外白糖价格连动的结果。在全球一体化的今天,国内糖市难以置身全球糖市的影响之外,独善其身,这是一种正常的市场表现。但随后在纽约11号原糖保持宽幅震荡态势的情况下,郑州白糖价格连续大幅下降,其背后的深层次原因具有重要的研究价值。出现这种市场现象的根本原因是,在国家储备局决定拍卖白糖的压力下,由于郑州白糖期货处于上市初期,需要有一个成熟的过程,才能更完整地反应市场的变化。另一方面,白糖投资者需要逐渐熟悉白糖市场的习性,才能保持更好的投资心态,面对市场利空。同时,这种现象说明,在国内市场出现压力时,并不能通过国际市场得到释放,国内外市场的融通性并不高。 在白糖抛售压力下,郑州白糖期货价格与纽约原糖价格比值连续大幅下降(见图四)。二者比价从1月27日最高值337.4,下降到7月5日最低值236.4,近日有所反弹。由于郑州白糖上市时间不久,我们缺乏长期图表研究二者比值下降的程度。但我们可以选择进口原糖加工所得成品白糖的完税销售价格进行研究,从而看出郑州白糖价格变化脱离纽约11号原糖而变化的程度。 图四 郑州白糖C3价格与纽约原糖C3价格比价图 进口原糖加工所得成品白糖的完税销售价格应该作为我们判断国内价格的主要依据,也可以作为国内糖价的上限价位。按纽约11号原糖价格15.5―16.8美分/磅换算,国内进口糖完税成本价为4880元―5280元/吨。以7月24日纽约11号原糖0705合约价格为15.84美分/磅, 计算进口原糖加工所得成品白糖的完税销售价格,为4978元/吨。而7月25日郑州期糖价格0705合约价格仅为3893元/吨,远低于7月24日纽约11号原糖0705合约价格所决定的进口原糖加工所得成品白糖的完税销售价格。 出现这种市场现象,是由于国内外市场的融通性不高,这是由白糖国际贸易状况所决定的。国际食糖贸易以原糖为主。进入世界贸易的食糖相当于世界总产量的四分之一,约3700万吨,其中约三分之一受政府双边协定支配,其余是自由贸易,占世界总产量的17%。我国与古巴签订有长期进口原糖协议,每年从古巴进口原糖40万吨。由于原糖便于保存,进口原糖大都直接转入国家储备。这种贸易状况下,使国内市场变化难以及时通过国际市场得到调节,从而导致国家决定抛售白糖时,郑州期糖市场很容易走出有别于纽约11号原糖价格走势的特立独行的行情。 截止今年7月份,1月份以来中国国家储备局已拍卖食糖80.73万吨,8月、9月将拍卖29.67万吨,预计全年拍卖110.4万吨。国家储备局拍卖白糖,一方面将导致我国食糖进口减少,间接对国际糖价形成压力;另一方面持续对国内食糖市场形成抑制。预计8月、9月国家储备局抛售白糖结束,且对市场形成的压力得到释放后,郑州期糖价格与国际行情比价将会逐渐恢复合理水平,届时国内期糖价格有可能出现独立的强劲反弹行情。 3、欧盟糖业改革 欧盟区内糖价是国际糖价的三倍,这是因为欧盟对制糖业实行保护的程度太高造成的。同时由于出口补贴高,欧盟还赢得食糖出口大区的地位,从而一直面临巨大的改革压力。 2005年11 月24 日,欧盟农业部长最终就其糖业高补贴体制改革达成一致意见,决定进行以下改革:1、大幅调低保护糖价,分四阶段削减食糖价格,即2006/07 年度削减5%,随后三个年度分别削减5%、15.6%和36%;2、在3 年内把配额内白糖的最低收购价从632 欧元/吨降到421欧元/吨;3、把甜菜的最低收购价由43.6 欧元/吨降到27.4 欧元/吨,欧盟将弥补甜菜种植者60%的收入损失,计约65亿欧元;4、将欧盟的白糖生产配额从每年1740 万吨减少到1460 万吨;5、将补贴出口的白糖从每年240 万吨减到40 万吨;6、允许成员国进行配额交易,使生产向成本较低的地区转移。 这意味2006年5月份后欧盟年食糖出口量将从目前的600-700万吨急剧下降到130万吨,其生产规模也有可能萎缩到仅能满足内部需求,其结果是欧盟从原来的主要出口国转变为自给或净进口国。这些将为国际市场腾出足够的空间来吸纳数量庞大的巴西、澳大利亚和泰国食糖,大幅缓解国际市场压力。从国外权威机构研究来看,如果美国和欧盟停止对食糖行业的补贴,世界糖价将上升41%。可以说,欧盟大规模的削减糖业补贴,为当时国际食糖价格的上涨提供了强有力基础。值得关注的是,欧盟糖业改革使其食糖减产幅度可观,但这是分阶段进行的。同时,该项改革政策对糖价的推动作用,在其2005年11月出台时,已通过市场炒做反应到糖价中,从较长远的时期来看,欧盟糖业改革难以使糖价长期维持高位。 食糖属于高敏感度商品,各个国家纷纷采取高关税政策,使得国际糖价往往低于国内糖价。但是,我国加入WTO以后,食糖进口关税大幅下调,进口配额也随之增加,国内外糖价联动性大大增强。我国目前配额内关税为15%。如果国内糖价远高于国际糖价,将会有大量进口糖进入国内市场。因此进口原糖加工所得成品白糖的完税销售价格应为国内糖价的上限。这种情况下,国内白糖价格涨跌空间也因国际糖价的变化而变化。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||