|

不支持Flash

|

|

|

传统基本面被逐步削弱 铜价上涨步伐显露疲态(2)http://www.sina.com.cn 2006年10月11日 00:37 中大期货

本月国际铜价与国内铜价的价差关系再次出现明显修复,主要由于国内市场走势相对LME 相对偏强,使得两者之间价差关系得到修正,目前国内进口渠道已经因此保持通畅。 图5 国内现货价及进口成本

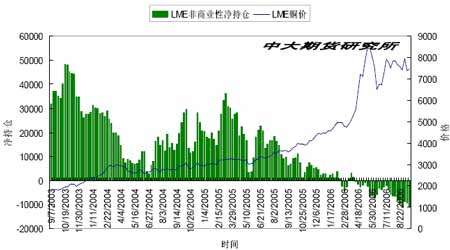

整体而言,目前铜市由于对全球经济放缓以及中长期供给缓解的忧虑而走势偏弱,但在短期内由于阶段性供给紧张以及铜矿劳资纠纷的影响下,铜价仍会受到一定的支持,由于一段时期以来的进口渠道受阻,国内供给相对紧张造成国内价格相对国外价格偏强,目前价格修复情况良好,估计后期国内进口量会逐步增加,届时会对国内价格形成压制。 三、 CFTC 期货及期权持仓报告数据: 图6 CFTC持仓及铜价

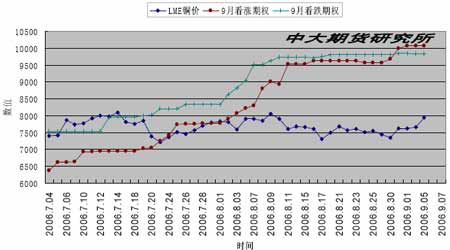

图7 LME 铜价及近月期权持仓

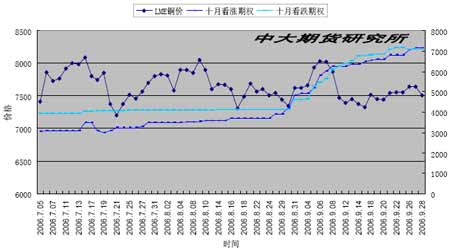

图8 LME 铜价及近月期权持仓

从本月的CFTC 期货持仓报告内容来看,总持仓规模较上月底继续减少,市场流动性进一步受到影响,本月基金手中的多头部位略有增加,此外其手中的空头部位也出现了一定程度的增加,但是其手中的净空持仓规模再次扩大,对铜价的理论压制再次加强;此外,商业性方面的多头及空头部位持仓也有所增加,且空头部位增加规模较大,显示商业性方面高位的保值兴趣有所加强。 期权方面的成交和持仓显示,从9 月期权持仓和成交量情况来看,看涨期权及看跌期权的成交比较淡静,而10月期权截至目前看跌期权的成交出现了明显的放大,显示市场上的避险意识明显加强,这对目前铜价提出警示。 总体而言,本月期价明显动荡,而非商业性方面的净空规模的加大对后市铜价运行带来压力;而从期权方面来看,在10 月初所需关注的来自期权相关买盘及卖盘呈现均衡态势,关注的焦点或可集中在国内最后交易日及LME 第三个周三左近。

四、十月走势展望 对于十月份的走势,我们倾向于认为,铜市中期走势偏弱,国内现货紧张态势依然存在,但是随着国内价差的修复,进口渠道基本修复,后期进口数量增加的预期逐步强烈,这会对铜市带来压力。 进入第四季度后,全球依然存在不少主要铜矿产商将处于劳工合同谈判时期,这也是诱发罢工等不可抗力事件因素的主要时期,一旦罢工发生,短期的供给失衡问题恐依然会对铜市形成一定的支持作用。换言之,铜价出现动荡反复的可能性依然较大。 最后,从铜价历史走势规律统计来看,LME铜价在过往19 年以来的10 月期间有8年出现明显上涨走势,有10 年出现明显下跌走势,另有一年无明显趋势,上涨概率为42%;而国内市场铜价在过往12 年以来的10 月期间有3年出现明显的上涨走势,有8 年出现明显的下跌走势,另有1 年属于无趋势走势,上涨概率只有25%,综合两市场来看,铜价在10 月份运行态势倾向于偏空,存在下跌的风险。 图9 SHFE 铜价连续

图表面略显疲态,大震荡区间上档对铜价形成持续压力,伦敦铜本月继续在围绕7500-7600 中轴附近宽幅震荡,暂时并无明显趋势性特征,下一阶段需要关注伦敦铜能否继续持稳于该中轴区域之上,该支撑区域如不能守住则铜价存在回撤的要求,上档关键的阻挡区域仍位于8150 附近,此位置是铜价中期能否走强的关键阻力区域。 五、结论及操作建议: 短期内一些不确定因素依然给铜价带来支持,高位震荡反复的格局暂时不变,短期内关注LME 铜价能否持稳于7500-7600 区域之上,由于中期走势偏弱,国庆左右时间如LME出现上冲机会,在8150美元附近区域无法有效上穿的背景下,警惕铜价出现局部高点的可能性,换言之,届时可能会存在逢高抛空的机会。 中大期货 求实

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||