|

І»Ц§іЦFlash

|

|

|

ҙуБ¬ҙу¶№ПөБРЖ·ЦЦМЧАыІЯВФөДјҫҪЪРФ·ЦОцСРҫҝhttp://www.sina.com.cn 2006Дк10ФВ11ИХ 00:31 ҙуБ¬ЙМЖ·Ҫ»ТЧЛщ

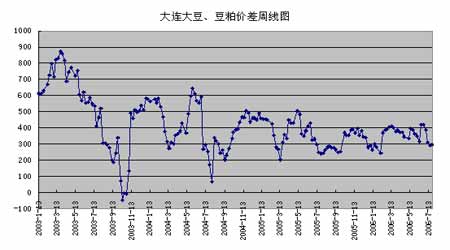

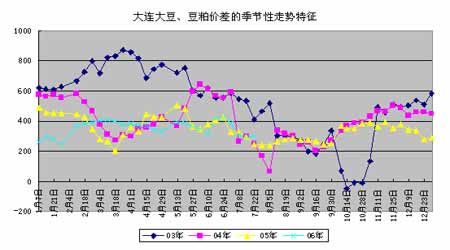

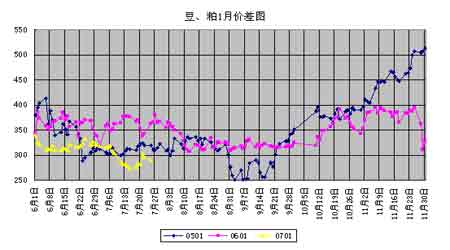

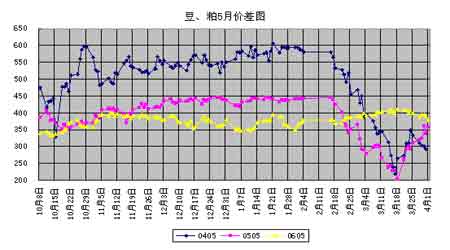

ЎЎЎЎТ»ЎўМЧАыөД»щұҫФӯАн ЎЎЎЎЛщОҪМЧАыЈ¬КЗЦёЖЪ»хКРіЎІОУлХЯАыУГІ»Н¬ФВ·ЭЎўІ»Н¬КРіЎЎўІ»Н¬ЙМЖ·Ц®јдөДІојЫЈ¬Н¬КұВтИләНВфіцБҪХЕІ»Н¬АаөДЖЪ»хәПФјТФҙУЦР»сИЎ·зПХАыИуөДҪ»ТЧРРОӘЎЈЛьКЗЖЪ»хН¶»ъөДМШКв·ҪКҪЈ¬Ль·бё»әН·ўХ№БЛЖЪ»хН¶»ъөДДЪИЭЈ¬ІўК№ЖЪ»хН¶»ъІ»ҪцҪцҫЦПЮУЪЖЪ»хәПФјҫш¶ФјЫёсөДЛ®ЖҪұд»ҜЈ¬ёь¶аөШЧӘПтЖЪ»хәПФјПа¶ФјЫёсөДЛ®ЖҪұд»ҜЎЈ ЎЎЎЎҝзЖ·ЦЦМЧАыЈ¬КЗЦёАыУГБҪЦЦІ»Н¬өДЎўө«Па»Ҙ№ШБӘөДЙМЖ·Ц®јдөДЖЪ»хәПФјјЫёсІоТмҪшРРМЧАыөДТ»ЦЦН¶ЧК·ҪКҪЈ¬ЛьНЁ№эВтИлДіЦЦЙМЖ·ДіТ»Ҫ»ёоФВ·ЭөДЖЪ»хәПФјЈ¬Н¬КұВфіцБнТ»Па»Ҙ№ШБӘЙМЖ·ПаН¬Ҫ»ёоФВ·ЭөДЖЪ»хәПФјЈ¬И»әуФЪУРАыКұ»ъҪ«ХвБҪёцәПФјҪшРР¶ФіеЖҪІЦ¶ш»сАыЎЈУЙУЪЖд»сАыІ»КЗ»щУЪөҘёцЙМЖ·әПФјјЫёсөДЙПХЗәНПВөшөДҫш¶ФЦөЈ¬¶шКЗ»щУЪІ»Н¬Ж·ЦЦәПФјЦ®јдјЫІоөДА©ҙуәНЛхРЎөДПа¶ФЦөЈ¬ТтҙЛЈ¬Па¶ФЖдЛыН¶ЧК·ҪКҪЈ¬ҝзЖ·ЦЦМЧАыҫЯУРН¬өИКХТжПВ·зПХҪПөНөДМШХчЎЈ ЎЎЎЎ¶ФУЪҙу¶№әН¶№ЖЙХвБҪЦЦЙМЖ·АҙЛөЈ¬УЙУЪ¶№ЖЙКЗҙ󶹼ӹӨәуөДЦчТӘІъЖ·Ц®Т»Ј¬ТтҙЛЈ¬ЖдјЫёсәНҙ󶹼۸сјдУРЧЕҪфГЬөДБӘПөЈ¬Н¬ХЗН¬өшөДЗчКЖ·ЗіЈГчПФЎЈИ»¶шБнТ»·ҪГжЈ¬¶№ЖЙјЫёсіэБЛКЬөҪҙу¶№ФӯІДБПјЫёсөДУ°ПмНвЈ¬»№КЬөҪЛЗБПСшЦіЧҙҝцЎўМжҙъЖ·(ИзЖдЛьУНЧСЖЙЎўУг·ЫәНИв№З·Ы)өДјЫёсЎўТФј°ҙ󶹼ӹӨөДБнТ»ЦчТӘІъЖ·ЎӘЎӘ¶№УНөДјЫёсЛ®ЖҪөИ¶аЦЦТтЛШөДУ°ПмХвР©ТтЛШУЦіЈіЈ»бФміЙ¶№ЖЙУлҙ󶹼۸сјдјЫІоөДІЁ¶ҜЈ¬ОӘОТГЗҪшРРҙу¶№У붹ЖЙјдөДҝзЖ·ЦЦМЧАыМṩ»ъ»бЎЈ ЎЎЎЎ¶юЎўҙ󶹶№ЖЙАнВЫјЫІо·ЦОц ЎЎЎЎҙу¶№У붹ЖЙФЪјЫёсЧЯКЖЙПУРРн¶а№ІРФЈ¬ДҝЗ°әвБҝЖдјд№ШБӘРФј°јЫёс№ШПөКЗ·сәПАнЦчТӘНЁ№эҙу¶№С№ХҘЙъІъ№эіМЦРөДАыИуЦөАҙәвБҝЎЈ ЎЎЎЎ1ЎўФЪ№ъДЪТ»°гЙъІъМхјюПВЈ¬№ъІъҙу¶№1¶ЦҝЙТФЙъІъ0.16¶Ц¶№УНәН0.785¶Ц¶№ЖЙЎЈТтҙЛЈ¬№ъІъҙу¶№С№ХҘАыИуЦөјЖЛ㹫КҪОӘЈә ЎЎЎЎҙ󶹼۸сЈ«С№ХҘАыИу=¶№УНјЫёсЎБ0.16Ј«¶№ЖЙјЫёсЎБ0.785 -јУ№Ө·С ЎЎЎЎ2ЎўёщҫЭҪшҝЪҙу¶№1¶ЦҝЙТФЙъІъіц0.18¶Ц¶№УНәН0.775¶Ц¶№ЖЙЈ¬ФтҝЙТФөГіцҪшҝЪҙу¶№С№ХҘАыИуЦөөДјЖЛ㹫КҪОӘЈә ЎЎЎЎҙу¶№ҪшҝЪјЫёсЈ«С№ХҘАыИу=¶№УНјЫёсЎБ0.18Ј«¶№ЖЙјЫёсЎБ0.775-јУ№Ө·С ЎЎЎЎ3ЎўНЁіЈТвТеЙП¶шСФЈ¬ҙу¶№У붹ЖЙЎў¶№УНЦ®јдҙжФЪЧЕөДТ»ёц¶ЁРФөД№ШПөјҙЈә ЎЎЎЎ100%ҙу¶№=18%¶№УНЈ«79%¶№ЖЙЈ«3%ЛрәД ЎЎЎЎ¶№УНјЫёсұЈіЦІ»ұдөДЗ°МбПВЈ¬ҙу¶№әН¶№ЖЙөДјЫІоФҪёЯЈ¬С№ХҘЙМөДјУ№ӨАыИуФҪөНЈ¬өұЖХұйөДС№ХҘАыИуөНУЪБгөДКұәтЈ¬Г»УРіЙұҫУЕКЖөДС№ХҘЖуТө»бјхЙЩС№ХҘБҝЙхЦБНЈІъЈ¬¶№ЖЙІъБҝҪөөНЈ¬јЫёсМбёЯЈ¬ҙу¶№әН¶№ЖЙөДјЫІоПтХэіЈ·¶О§»Ш№йЎЈ ЎЎЎЎјЩЙиЧшВдУЪҙуБ¬ДіјУ№ӨЙМНЁ№эјЖЛгИПОӘҪшИлҪ»ёоФВәуөДҙу¶№әН¶№ЖЙјЫІоДЬІъЙъ·бәсөДЖЪ»хС№ХҘАыИуЈ¬УЪКЗВтИлБЛ10КЦҙ󶹣¬ВфіцБЛ8КЦ¶№ЖЙЧјұёҪ»ёоЎЈВтИлКұЈ¬ҙу¶№әН¶№ЖЙөДЖЪ»хјЫёс·ЦұрОӘPaәНPmЈ¬УЪКЗ ЎЎЎЎЖЪ»хС№ХҘАыИуЈҪPmЎБ0.8ЎБ100 + PyЎБ0.16ЎБ100 -PaЎБ100 -С№ХҘ·СУГ-Ҫ»ёо·СУГ-іцҝв·СУГ ЎЎЎЎЧўЈәС№ХҘ·СУГТ»°гФЪ120ФӘЈ¬Ҫ»ёо·СУГҙу¶№ГҝКЦ4КЦЈ¬¶№ЖЙГҝКЦ3ФӘЈ¬ЧЬ№І64ФӘЈ»іцҝв·СУГОӘГҝ¶Ц3ФӘЈ»0.8ОӘ№ъІъҙу¶№өДіцЖЙВКЈ¬0.16ОӘ№ъІъҙу¶№өДіцУНВКЈ»PyКЗҙуБ¬өШЗш¶№УНПЦ»хјЫёсЎЈ ЎЎЎЎөұС№ХӯАыИуОӘ0КұЈ¬Pa-Pm=0.16PY-0.2Pm-120,ёщҫЭ03Дк-05ДкөД¶№УНПЦ»хјЫёсәН¶№ЖЙБ¬РшЖЪ»хјЫёсҝЙТФЛгіцЈ¬јЫІоЖҪҫщЦөОӘ340ФӘЈ¬ұкЧјІоОӘ90Ј¬јЫІоЗшјдОӘ(430Ј¬250)Ј¬ТтҙЛЈ¬АнВЫЙПЈ¬өұјЫІоҙуУЪ430ФӘКұЈ¬ҝЙТФВфіцјЫІоЈ»өұјЫІоРЎУЪ250ФӘКұЈ¬ҝЙТФВтИлјЫІоЎЈ ЎЎЎЎПВНјКЗ03ДкТФАҙҙуБ¬ҙ󶹡ў¶№ЖЙБ¬РшөДјЫІоЦЬПЯНјЈ¬ҙУНјЦРҝЙТФҝҙіцЈ¬¶№ЎўЖЙјЫІоұд¶Ҝ»щұҫ·ыәПАнВЫЦөЎЈЦөөГЧўТвөДКЗЈ¬ЛжЧЕКРіЎөДІ»¶ПіЙКмЈ¬јЫІоөДұд¶Ҝ·¶О§ТІФЪЦрІҪКХХӯЎЈ ЎЎЎЎ ЎЎЎЎУЙУЪДҝЗ°ЙПКРөДҙу¶№әПФјөДҪ»ёоұкөДОпОӘ№ъІъҙ󶹡ЈС№ХҘ№ШПөөДҙжФЪЈ¬К№өГҙу¶№У붹ЖЙЎў¶№УНЦ®јдУРПа¶Ф№М¶ЁөД№ШПөЈ¬іЙКмКРіЎУРРн¶аЧКҪрІОУлҙу¶№МбУНМЧАыәН·ҙМбУНМЧАыЈ¬ХвЦЦ№ШПөёьОӘОИҪЎЈ¬УЙУЪ¶№УНЖЪ»хёХёХЙПКРЈ¬№ъДЪХвЦЦөН·зПХМЧАыІўІ»іЙКмЎЈИ»¶шЈ¬КРіЎІ»іЙКмөјЦВјЫёс№ШПөҫӯіЈ·ўЙъЕӨЗъЈ¬ТтҙЛҙшАҙБЛРВөДМЧАы»ъ»бЎЈАнВЫЙПАҙЛөЈ¬Н¬СщөДС№ХҘ№ШПөЈ¬ПаҪьөДКұјд(9ФВәН11ФВ)АпІ»УҰУРПФЦшІоТмЈ¬јҫҪЪРФТтЛШёь¶аөДУҰКЗУ°Пмҙ󶹡ў¶№ЖЙјЫёсЛ®ЖҪёЯөН(ұИИз№ъДЪНЁіЈ9ФВҙ󶹼۸сёЯУЪ11ФВ)Ј¬¶шІ»КЗЛьГЗЦ®јдөД№ШПөЎЈИ»¶шЈ¬НЁ№эјЫІо·ЦОцЈ¬ОТГЗ·ўПЦјҫҪЪРФТтЛШ¶ФУЪјЫІоТІУРПФЦшөДУ°ПмЎЈ ЎЎЎЎИэЎў¶№ЎўЖЙМЧАыөДјҫҪЪРФІоТм·ЦОц ЎЎЎЎ ЎЎЎЎҫНјҫҪЪРФ¶шСФЈ¬ҙу¶№У붹ЖЙөДјЫІоФЪөЪТ»јҫ¶ИТ»°гЗчУЪПВҪөЈ¬Хв¶ОКұјдХэКЗОТ№ъөДҙәҪЪЗ°әуЈ¬јҙҪ«јҜЦРіцАёРуЗЭ¶Ф¶№ЖЙРиЗуөДФцјУәНУНі§ТтҙәҪЪ·ЕјЩ¶шҝӘ№ӨВКҪөөНФміЙ¶№ЖЙ№©УҰБҝөДПВҪөЈ¬К№өГ¶№ЖЙөДјЫёсПа¶ФјбНҰЈ¬¶ш№ъІъҙу¶№ХэәГҙҰУЪЙПКРәуөДјҜЦР№©ёшЖЪЈ¬јЫёсПа¶ФҪПөНЈ»өҪБЛөЪ¶юјҫ¶ИЈ¬ҙу¶№У붹ЖЙөДјЫІоТ»°г»бУРЛщФцјУЈ¬ТтОӘҙЛКұ№ъІъҙ󶹼ҜЦР№©ёшөДС№БҰТСУРЛщјхИхЈ¬ЛжЧЕПы·СөДИХЗчНъКўЈ¬ҙ󶹼۸сЦрҪҘЧЯёЯЈ¬¶ш¶№ЖЙФтФЪРуЗЭҙу№жДЈіцАёәуөДРиЗуПВҪөәНУНі§ҝӘ№ӨВКМбёЯФміЙөД№©УҰФцјУөДЛ«ЦШС№БҰПВЈ¬јЫёсөДЙПХЗС№БҰҪПҙуЈ»өЪИэјҫ¶ИЈ¬ЛжЧЕРуЗЭІ№Аёәу¶Ф¶№ЖЙПы·СөДЦрҪҘФцјУЈ¬¶№ЖЙјЫёсҝӘКјЙПХЗЈ¬¶шҙЛКұҙу¶№УЙУЪПы·СНъјҫТСҫӯ№эИҘЈ¬јЫёсІҪИлөчХыЈ¬өјЦВҙу¶№әН¶№ЖЙөДјЫІоФЩҙОПВҪөЈ»өҪБЛөЪЛДјҫ¶ИЈ¬Л®ІъСшЦіөДҪбКшәНЎ°№ъЗмЎұЎўЎ°ЦРЗпЎұБҪҪЪЗ°Іҝ·ЦРуЗЭөДіцАёЈ¬К№өГ¶№ЖЙПы·СЧФёЯ·еҝӘКјПВҪөЈ¬ФЩјУЙП¶№УНРиЗуөДЦрІҪНъКўЛщөјЦВөДУНі§ҝӘ№ӨВКөДФцјУЈ¬¶№ЖЙјЫёсҝӘКјҙу·щ»ШВдЈ¬ТтҙЛЈ¬ҫЎ№ЬКХ»сјҫҪЪөДөҪАҙЈ¬К№өГҙ󶹼۸сГжБЩХвРВ¶№ЙПКРөДС№БҰЈ¬ө«ҙу¶№У붹ЖЙөДјЫІоТ»°г»бУРЛщФцјУЎЈ ЎЎЎЎНЁ№э№ЫІмІ»Н¬ЖЪ»хәПФјөДҙ󶹡ў¶№ЖЙөДјЫІоЈ¬ОТГЗДЬ№»ҝҙөҪІ»Н¬әПФјөДјЫІоұд»Ҝ№жВЙІ»ҫЎПаН¬ЎЈ ЎЎЎЎ ЎЎЎЎҙуБ¬ҙу¶№У붹ЖЙ1ФВәПФјөДјЫІоҙуІҝ·ЦКұјдФЪ300-400өДЗшјдФЛРРЈ¬ІўЗТҙУКұјдЙПҝҙЈ¬јЫІоФЪ8Ўў9ФВЗ°ҙҰУЪПВөшЗчКЖЈ¬өшЦБ250-300өДөНО»ЗшјдЈ¬9ФВ·ЭТФәуЈ¬јЫІоЦрІҪА©ҙуЎЈ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||