|

不支持Flash

|

|

|

基金持仓与CBOT农产品期货之间的相关性分析(3)http://www.sina.com.cn 2006年10月11日 00:29 大连商品交易所

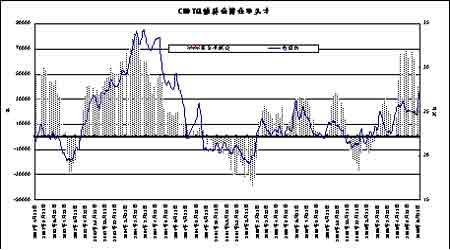

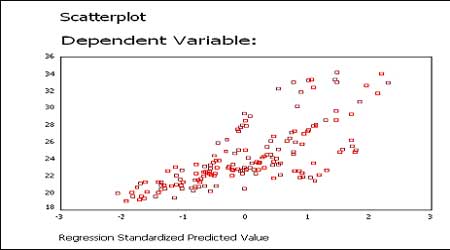

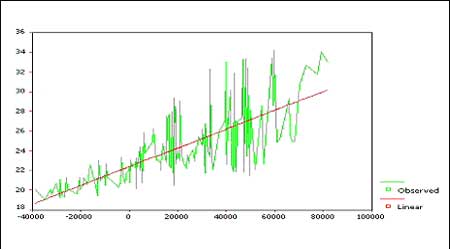

三、CBOT豆油期货基金净多单与价格的相关性 为了分析CBOT豆油期货基金持仓变化对CBOT豆油期货价格的影响,笔者选取了2003年4月至2006年6月期间CFTC公布的CBOT大豆期货分类持仓报告共166个样本点。CBOT豆油期货价格选取的是报告截止当日CBOT豆油连续合约的收盘价。 上图是笔者做的CBOT豆油期货基金持仓净多单的变化图,基本情况与大豆类似。 分析方法: 用SPSS软件对基金持仓净多单和收盘价进行相关性分析。以基金持仓净多单为自变量,收盘价为因变量,进行线性拟合,结果如下: Dependent variable.. 周收盘价 Method.. LINEAR Listwise Deletion of Missing Data Multiple R .72853 R Square .53075 Adjusted R Square .52786 Standard Error 2.47790 -------------------- Variables in the Equation -------------------- Variable B SE B Beta T Sig T 基金净多 9.51582899E-05 7.0298E-06 .728529 13.536 .0000 (Constant) 22.382802 .235411 95.080 .0000 可见,相关系数R=0.72853,表明两者之间存在正相关关系,且相关性偏强。 由图可以看出,虽然一开始有呈直线的趋势,但到末端又出现散乱状。因而相关性并不明显。 和散点图一样,虽然初始状态拟合的还可以,但到后面实际值就越来越偏离预测值,出现较大偏差,故相关性不明显。 同时,笔者还用SPSS软件对基金总持仓与CBOT豆油期货价格做了相关性比较。以总持仓为自变量,收盘价为因变量。相关系数R=0.31772,没有相关性。 四、结论 1、CBOT农产品期货价格与基金持仓净多单之间存在正相关关系,可以根据基金净多单的变化预测期货价格的运行方向。 2、CBOT农产品期货价格与基金持仓净多单之间的相关性与时间周期的长短成正比,也就是说时间周期越长,相关性越强,因此对于趋势行情把握者作用更大。 3、基金净多单与CBOT大豆、豆粕、豆油的相关性强度排列如下:豆粕>豆油>大豆。其结果与期货合约的交易活跃程度成反比,也说明大豆合约的走势把握难度更大,对分析能力的要求也更高。 大连商品交易所 期货学院学员 吴林

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||